1

房市

我國的所得稅法於 1943 年公布,那時候的中華民國遠在重慶。時至如今,已逾八十多年,國家在今年年底修正所得稅法第十七條,為北漂族送上耶誕禮物。

每年五月,人們除了煩惱該訂哪一間餐廳來慶祝母親節,還要煩惱報稅。我國所得稅法前兩條已經表明,只要在中華民國有所得來源,就需要上繳綜合所得稅。

資料來源:全國法規資料庫

資料來源:全國法規資料庫

喔,千萬不用傻大個兒地把每年搬磚的錢,都拿去報稅。雖然這很愛國,但是很不利己,特別是中華民國所得稅法的第 13 條已經為搬磚族開了後門。我國所得稅法第 13 條提及「免稅額」、「扣除額」,讓真正要上繳財政部的稅額有減少的機會:

綜合所得淨額 = 綜合所得總額 – (免稅額 + 扣除額)

扣除額 = 特別扣除額 + (標準扣除額、列舉扣除額擇一)

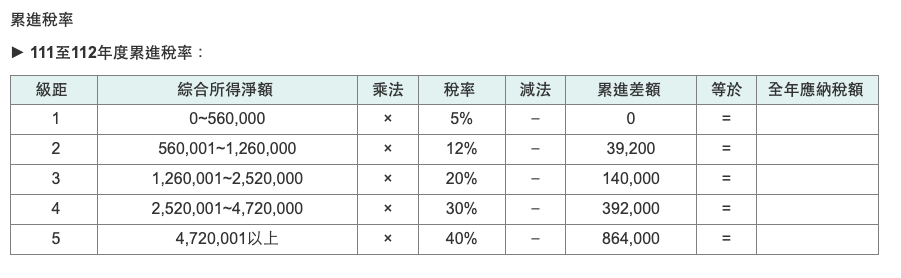

最後,搬磚族真正要上繳的是「綜合所得淨額」x 「稅率」的最終金額;由於「免稅額」牽涉到親屬、現行的「標準扣除額」固定為 12 萬元,因此,如何放大「列舉扣除額」、「特別扣除額」成為了降低稅金的好方法。

假設「列舉扣除額」 > 「標準扣除額(也就是 12 萬元)」,那政府已經明文地幫税民開了節稅的大前門;擴展「特別扣除額」,將會再使綜合所得淨額下降,也就是繳交更少的錢。

資料來源:全國法規資料庫

資料來源:全國法規資料庫

資料來源:財政部臺北國稅局

資料來源:財政部臺北國稅局

根據我國所得稅法,第 17 條的規定將「扣除額」分成以下三種:

| 資料來源:全國法規資料庫 | |

| 扣除額 | |

| 扣除額之分類 | 現行法規(所得稅法第 17 條) |

| 標準扣除額 | 納稅義務人個人扣除十二萬元有配偶者加倍扣除之。 |

| 列舉扣除額 |

|

| 特別扣除額 |

|

打個比方。只要一對夫妻有一位五歲以下的幼童要扶養,即可按照相關規定,查詢「特別扣除額」裡的「幼兒學前特別扣除」;一位中華民國國民熱愛烏克蘭,因此捐贈給財團法人賑災基金會,用以金援烏克蘭,即可按照相關規定,使用「列舉扣除額」裡的「捐贈」。

相關限制、扣除總額、扣除比例,都有列在所得稅法;不過,政府可不能確定「納稅人」是否是小夫妻的親生子女(或者單方的親身子女),也不知道用以賑災的「捐贈」是否真到了基輔。只要帳做出來,不要在社群媒體上張揚,可能都能躲過風頭,畢竟我們有許多會計師事務所會協助我們。

立法院在本月通過「所得稅法」第 17 條條文修正草案,以下是相關細節:

| 中華民國第 10 屆立法院第 8 會期院會第 12 次會議修正之「所得稅法」內容 | |

|

|

其中的「房屋租金支出改列特別扣除」就是近日媒體報導的「百萬租屋族小確幸!」,不僅每年的「房屋租金扣除額」從 12 萬提升到 18 萬,甚至還將這筆項目從「列舉扣除額」轉移至「特別扣除額」————相當於,讓税民在比較「列舉扣除額」、「標準扣除額」時,讓「列舉扣除額」多了更多的籌碼。

12 月 25 日,中華民國送了租屋族一份聖誕禮物———錢。歡迎來到選前二十天!

【參考資料】

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!