1

投資

David Merkel

David Merkel

我曾讀過John Mihaljevic寫的一篇文章,價值投資者與價值偽裝者 : 你是哪一個 ?。 他也就是與 Oliver Mihaljevic一同出版The Manual of Ideas的作者,我很欣賞他們做的事,你可以從他們的組織中學倒很多。

我跟他說我要寫這篇文章時,他跟我說 : 你一定會寫一篇吝嗇的挖苦文。

我只會輕微的進行批評,因為他舉出的每一點事實對於大部分價值投資人來說是正確的,但當然有一些價值投資人可以運用不同的操作方式。所以事實上身為一個價值投資人,你仍然可以做一些他說不能做的事情,重點是你做的方式。

在我的”風險管理教育”系列中會提到更多,這些系列中有一個是在說我與各種經理人的溝通,以及他們對於重要因素判斷的變化。

因此,當我開發我自己的價值投資理論,我會考量意見的有效範圍,並意識到價值投資具有單一模式,但它足夠複雜以致於各界使用不同的方式去進行投資,而那些方法在不同的環境下可能有更好或更壞的結果。

以下是John Mihaljevic列舉並描述讓你成為價值偽裝者的十點。讓我們來看看這十點有哪些以及我的看法吧:

我不使用技術分析,但我會觀察上漲和下跌這兩種趨勢。有顯著證據表明,投資者對新資訊的反應是遲鈍的,因此強勢維持在年線以上的股票表現會更好。有一些證據也顯示,超過4年股價低迷的公司,最終往往會均值回歸(Mean Reversion)。

當然,有一些價值投資者傾向去研究52週新低的公司。我也喜歡這樣做,但必須要小心,因為也許你會漏掉一些聰明的投資者都知道的東西。每當我看到我的股票空單餘額比率(Short Interest Ratio)較高(市價放空的百分比),我會檢討有沒有什麼是我沒注意到的。這就是為什麼我不怕Stancorp金融公司的空單比例很高。因為這是一個保守經營的公司。就算在失業率提高的時期,他們的表現仍比大多數同行更好。

目前已經出現一些非常成功的價值加動能投資者。平衡兩者是一件棘手的事,但混合兩個強大的方法卻能帶來不錯的成效。

我確實從來不這麼認為,但如果你買在“安全又便宜 ” 的價位,通常投資確實能夠翻倍成長。但這個的挑戰是,你要能夠找出股票會從目前低迷的價格往上爬的關鍵原因。

我也不這樣做,但我知道有些價值投資經理會結合之前獲利超出預期的數據,因為過去收益超出預期與未來收益超出預期的狀況可能是有相關性的。通常情況下,一家公司營收出乎預料確實會是股價轉機點。

對於這點我有一些意見, 因為對於分析師的負面建議事可以觀察的。賣方分析師雖然是落後指標,但我喜歡買進賣方分析師給的意見是負面的公司,但不能是非常負面的那種。如果真的是非常負面的看法,經常是有原因的,除非你具有賣方分析師所沒有的特定知識才能考慮。

我很抱歉要這麼說,但如果你確實掌握正確的成長率,PEG比率是有效的。我也試著分析我投資的公司可持續的競爭優勢。現在我對成長持懷疑的態度,所以我需要為成長做很多功課,但當PEG足夠低的時候偶爾我還是會這麼做。

EBITDA不是營運或自由現金流,但當它除以企業價值(股票價值+債務價值 – 現金)時,是在價值投資中一個有意義的數字。低的EBITDA除以企業價值比率對篩選有前景的投資非常有效。它表示資產現在非常便宜,當併購很熱門時你可以獲得很好的回報。

即使市場休市我也能存活,但它開放時我更具有優勢。對於任何股票,你一年中都有時間增加或減少曝險。如果你對什麼企業有堅定持有的想法,你可以在逢低多買,並在強烈的上漲中賣出小部分。短期(一個月)股價走勢是善變的,反轉也很常見。

我會追蹤厲害投資者的13F申報持股。我能從這些厲害的投資人中學到好的想法,但你仍必須自己做研究。有許多厲害的投資人會互相溝通討論,我在對沖基金中時常和朋友與老闆持不同意見,而我正確的時候往往比較多。所以這一點或許該改成這麼說才對,“你要謹慎聰明的選擇你想法來源的對象,同時也要自己做研究。”。

這在很大程度上是真的,但當我知道一個行業或部門的狀況是很糟的時候,我經常會買進這個產業裡最強勢的公司,因為當競爭者都死掉的時候,這些公司很可能可以做得很好。此外,有時當少數人意識到公司議價能力已經轉移,這時你就該採取行動買入被誤解的產業,這些產業的成長速度可能會優於預期。尤其對於具週期性的公司來說,這種想法更是有可能實踐。

這同樣適用於被市場淘汰的國家。不要去試圖摸底,但是當一個國家很便宜的時候,你可以在情況好轉100天或以上時買進一間前景良好而且安全的企業。

某些情況而言,我喜歡持有相對於產業中其它公司有更強管理階層的企業。我會容許公司的價格更貴一點,因為它們有更多的競爭優勢。你可能得到更多超乎預期的收益,那肯定有助於你的總回報。

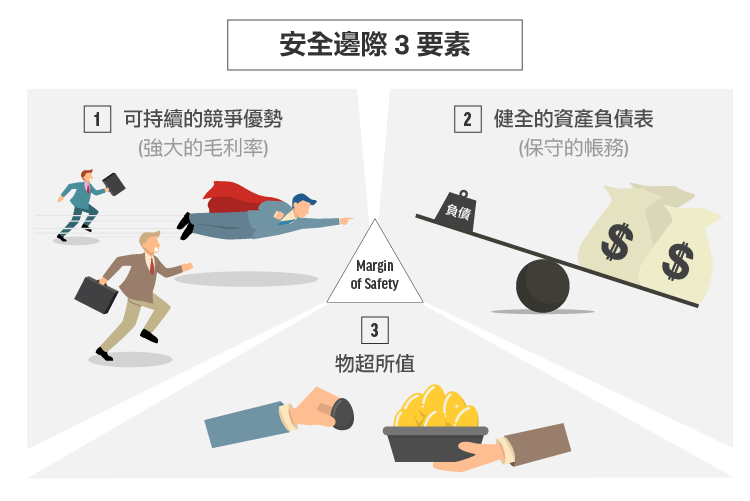

意思就是說,專注於估值是所有投資的重要關鍵。唯一更重要的一點,就是你的安全邊際。

安全邊際有三個重要因素:

這跟其他形式的安全邊際不同,因為人們少考慮了一些因素是,我們可以計算估值。許多價值型經理人直到2008年9月都在買便宜的金融股,他們最後才意識到自己對價值的估計錯誤,因為信貸損失將遠遠高於預期。

好的股票分析前提是有良好的債券分析。如果你不會買該公司的債券,那你可能不應該買它的股票。因為價值投資是保守的,哪怕只有一點信用風險都需要擔憂。

如果你想讀我的投資邏輯的總結,你可以在這裡找到它們。我是一位價值投資的堅定信仰者,但我知道過程中有很多不同的使用方法。我會去觀察其他價值投資者,並繼續向他們學習。良好的價值投資者是終身學習者,並且是涉略廣泛知識的通才。價值投資並不是一個狹隘的學科,而是一個能夠容納新知識的學問。

《The Aleph Blog》授權轉載

David Merkel

超好賺!

每天都有任務能拿獎勵,快點擊查看!

20年來年化報酬率-17%-科林·麥克萊恩的投資原則-_-.png)

找藉口很簡單-改善投資績效卻很難.png)

避免犯下大錯的簡單概念-別專注於股價的短期波動_-.png)