雖然基金這項工具,可以說是很入門的投資理財方式,但有些朋友還是覺得怕怕的、研究得一頭霧水,或者男友女友、老公老婆需要你 100% 的關注,根本沒時間研究哪個基金績效好,哪個產業或地區發展不錯欠投資,那你看對文章了!組合型基金,真的是懶人中的懶人包了,如果你還在觀望,不要猶豫,看下去吧!

組合型基金,是在組什麼?

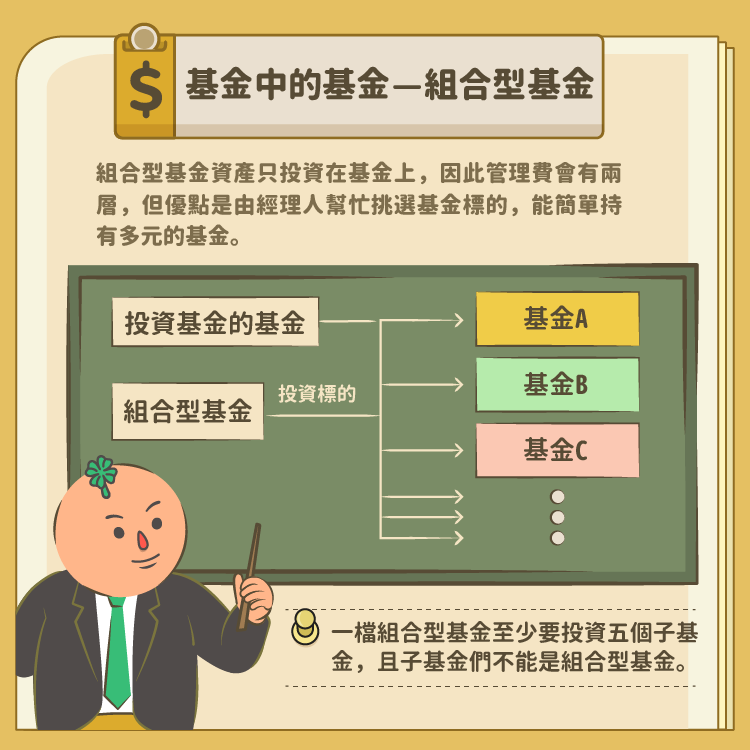

組合型基金有個別名稱作「基金中的基金」,英文為「Fund of Funds」,它主打「由專業的經理人來幫你選基金」,所以當你買了這類型的基金,這些資金只會用來買其他的基金,而不是買股票、債券或其他的金融商品。而一檔組合型基金至少要投資五個子基金,意思就是它最少要買五檔其他的基金,但成為投資標的的子基金們,不能是組合型基金呦。

說到這就要提一下,子基金是哪個公司發行的,對你來說有差嗎?當然有差!有些組合型基金,只有投資自己公司發行的其他基金,所以我們投資人只需要繳納一層費用。但也有些組合型基金,會投資其他公司發行的基金,這時候我們可能就需要繳納兩層的費用,這當然也是投資的成本之一,要記得看仔細。

【延伸閱讀】:基金費用

一極棒的組合型基金

組合型基金的第一大優點當然就是「專業代勞」,由經理人來幫你挑選基金,更加省去你的研究時間。再來就是它更能分散投資風險,我們只要買了一個基金,就有機會同時持有不同基金的投資標的、不同的產業型基金,甚至是不同國家或區域這般多元的投資效果,也算是一種便利的資產配置方式。

【延伸閱讀】:投資基金有什麼好處?共同基金 5 大優勢

順帶一提,應該不少人都有聽過「目標日期基金」(Target Date Fund),這類基金在距離設定的目標日期較遠時,會先採取較積極的方式,追求相對高的報酬率,但隨著目標日期越來越近,則會轉往穩健保守的投資組合,降低風險,期望幫助投資人於基金到期時,累積一筆金錢享受生活。而多數目標日期基金,就是以「組合型基金」的方式來做到風險的調控。

大家也不妨利用組合型基金,讓它成為你的第一筆投資,或者用來規劃你的退休金,都是不錯的好選擇,希望大家都能找到自己最合適懂投資方法!

【延伸閱讀】