(本文原始發表時間為 2010 年 10 月 2 日。)

創立 Aleph Investments, LLC 的其中一個好處是這能夠督促我把自己的規則寫成文章。當我在 RealMoney.com 寫作時,只把我的 8 個原則之中的 4 個原則寫成文章。

在我寫第 3 個原則之前,想要先告訴你我在 Aleph Investments, LLC 所作的事情。上週跟接下來的這一週,我所會作的事情是設立公司。我將會註冊成為一個投資顧問,並以作多,基於避險的方式來管理資金。我目前還沒有選擇托管銀行和券商,但正在進行當中。因為我所居住的地區–馬里蘭的地方特性,所以或許會有一些延遲,但很有可能在 11 月底至 12 月初可以完成這件事情。

讓我來告訴你,我所使用的 8 個原則是怎麼形成的。在 2000 年我和肯尼斯・費雪 (Kenneth Fisher) 用電子郵件進行了一些討論。我向他解釋我所經營的小型基金,以及在 1990 年代,我如何有出色的表現。他告訴我,要我忘了自己所學習的所有事情,特別是那些 CFA 的大綱,並尋找那些自己能夠比別人作得更好的地方。我們的郵件往返超過 5 次,我相當地感謝他能夠花時間在我身上。

因此我開始思考,過去自已所作過的投資,哪一種表現最好。我注意到自己投資循環性產業的時候,有著出色的表現。我也注意到自己投資那些資產負債表長像不好看的公司,不管它的估值看起來有多麼地“便宜“,但卻讓我虧損最多。

我作了一個結論,規模大小和價值/成長並非決定投資成功的最主要因素,而是產業的選擇決定了我的投資決策是否正確。因此我決定將這樣的情況以制式化的方式,放入投資決策的流程當中。我可能會因為價值的偏見而對某個產業改觀。這也對我如何投資有著其他的影響。其中的一個影響形成了我的原則 3。

我在 2002 年時,制定了前 7 項原則,當原則實行 2 年之後,似乎運作得也不錯。在 2004 年時,我開始不定時的嘗試原則 8 ,最終在 2006 年把它加入原有的 7 項制式原則當中。

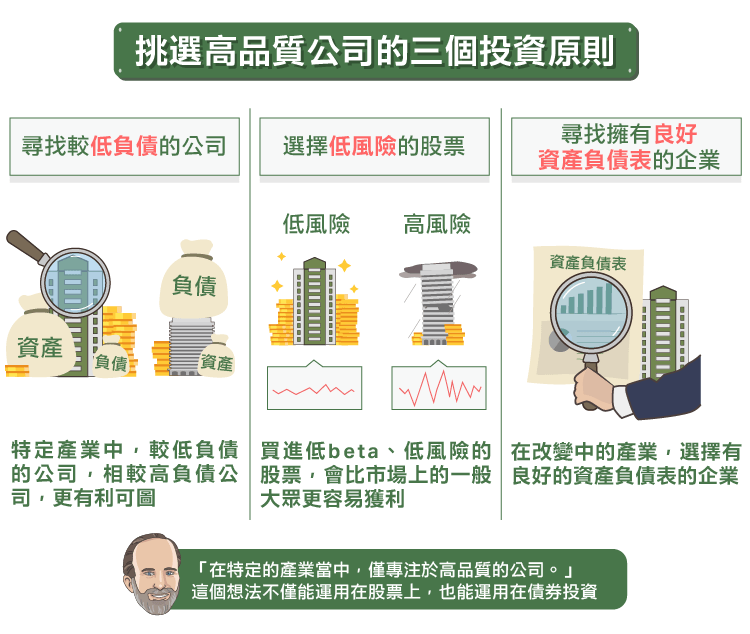

而其中的原則 3 指的是:“在特定的產業當中,僅專注於高品質的公司”。

我會使用這個原則,有 3 個原因:

第一,在一個特定產業當中,有著較低負債的公司,相較於那些高負債的公司來說,較有利可圖。這和 MM 定理 (Modigliani-Miller Theorems) 所說的事情相反。

第二,專業的投資人和一般投資人對於我們所說的“樂透股票 (lottery ticket stock)”都有一些偏見。有許多人嘗試對他們所買進的股票盡力地揮棒,並承擔高額的風險來達到高額的報酬。一般來說,這個策略是不管用的。買進高 beta、高風險的股票很容易造成災難,買進低 beta、低風險的股票,會比市場上的一般大眾更容易獲利。

第三,如果你身處於改變中的產業,有兩種方式可以投資。這兩種方式並沒有互斥,你可以一部份的投資組合使用其中一種方式,另一個部份的投資組合採用另一種方式。方法一是觀察已經成形的趨勢,但折價並未完全反映在市價當中的公司。方法二是尋找那些衰竭但尚未滅亡的產業。

在這樣的情況之下,你要選擇的是有著良好的資產負債表的企業。事情是這樣運作的:如果產業表現仍然不是很理想,較弱小的公司會被擊敗,定價能力會回到倖存者身上。

如果產業的定價能力突然改善了,這個產業當中所剩下的所有公司會有出色的表現。那些有著亮眼資產負債表的公司,將會打敗大盤。不要考慮那些作得很好,但資產負債表不起眼的公司。這個想法的重點在於避免虧損,不要承受風險來買進那些所謂的“樂透股票”。

值得一提的是,這個想法不僅能夠運用在股票上,也能夠運用在債券當中。如果你讀了《Finding Alpha》這本書,就會知道作者大量地討論了為什麼高品質的債券在長期的績效會勝過劣質的債券。一般來說,公司債的投資人,低估了違約風險的成本。BBB 等級的債券表現最好,接下來則是AAA等級的債券,再來則是其它等級的債券,之後的債券等級越低,表現越差。

股票也是一樣。這也是為什麼觀察市場下跌時的情況是值得的。在 2008 年 11 月至 2009 年 3 月,買進垃圾債券是有意義的,我自己的基金也是這樣作的。我認為當時也是買進垃圾股票的好時機,雖然我當時沒說也沒有實際行動。但這一切都來不及了。我會比較傾向於不要買進垃圾股票,因為我不想要虧錢。我當時買進那些資產負債表亮眼的景氣循環型公司已經有很好的表現了。

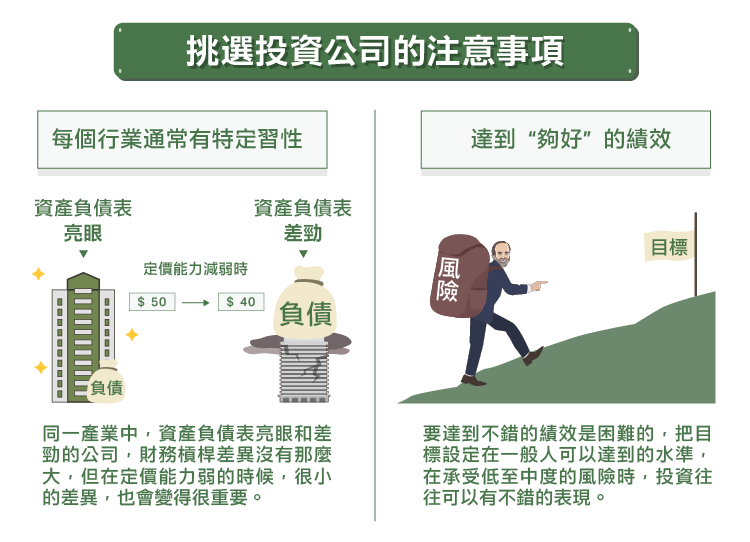

在這篇文章結束之前,我想要先提醒大家兩點:第一,每個行業通常都有特定的習性。換句話說,在同一個產業當中,資產負債表亮眼和差勁的公司,差異沒有那麼大。為什麼呢?如果你在相同的產業當中,一般來說,固定成本相較於變動成本的比例是相似的,而你的銷售額也面臨著相同的波動性。這兩個因素結合在一起,會讓一個產業偏好某一個水位的財務槓桿。雖然說亮眼的資產負債表和糟糕的資產負債表差異並沒有那麼大,但是在定價能力弱的時候,很小的差異,也會變得很重要。

第二,我提倡的是達到“夠好”的績效。這裡我要說的是要達到不錯的績效是很困難的,你越想要達到更好的績效,往往會事與願違。這需要完美的殺手鐧。把你的目標設定在一個人類可以達到的水準。我的方法讓自己晚上能夠睡得安穩。我的方法讓自己能夠離開電腦,花時間在分析真正重要的事情當中。我可以去拜訪客戶而不用擔心可能會有什麼事情壓垮我。

這不是因為我懶惰。我認為大多數的投資人承受低至中度的風險時,投資可以有不錯的表現。但是如果承受的是高度的風險,要成功必須得依靠作對很多的事情。(編譯/Ing)

《The Aleph Blog》授權轉載

【延伸閱讀】

David Merkel

David Merkel