1

產業

當希拉蕊·柯林頓 (Hillary Clinton) 還是第一夫人時,一次訪問中的偶然,讓她此後下榻酒店的冰箱裡總是填滿了這種飲料;許多好萊塢大明星的合約裡附加條款裡都有它,要求要在巡演的休息室喝到;據說當年約翰·藍儂 (John Lennon) 在英國買不到它,於是讓人一箱一箱從紐約郵寄過來。

它就是胡椒博士 (Dr Pepper,DPS-US),這種說不清是櫻桃還是杏仁味道的碳酸飲料,飄著焦糖和香草的香氣讓愛好者著迷,討厭的人則形容為一種咳嗽藥水味 (從配方上說兩者確有關係)。

現在這款 1885 年誕生 (比可口可樂(Coca-Cola, KO-US) (Coca-Cola,KO) 還早一年) 的汽水有了新主人。

本週一,美國第四大咖啡銷售商綠山咖啡 (Keurig) 與美國第三大碳酸飲料製造商胡椒博士達成協議,以 187 億美元現金獲得後者的控股權,兩家公司將合併成立 Keurig Dr Pepper,以此解決產品多元化和銷售管道能力的需求。

這次合併將包括胡椒博士旗下的 Dr Pepper、七喜、Snapple、A&W、Mott’s 和 Sunkist 等軟性飲料品牌,和咖啡品牌 Green Mountain Coffee Roasters 和膠囊咖啡機製造商綠山咖啡及其擁有的 75 多家合作品牌系統。

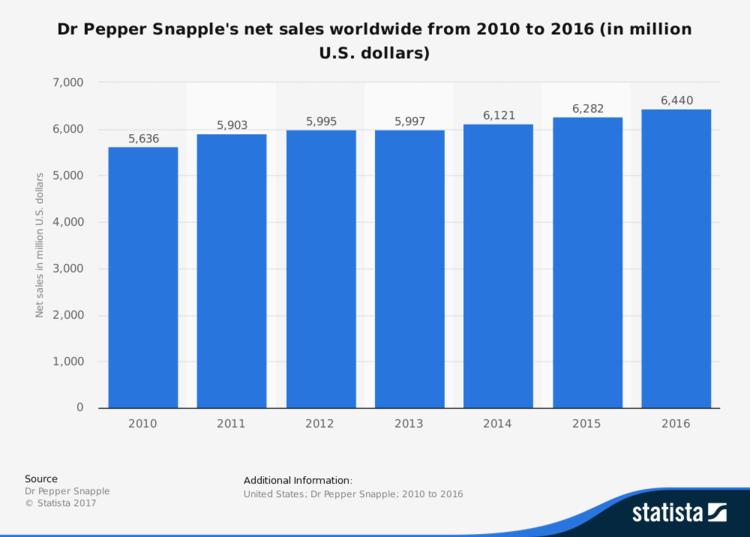

這也就意味著,一家年銷售額預計達 110 億美元、負債逾 160 億美元的新上市公司由此誕生。據 Dealogic 稱,這將成為史上最大規模的軟性飲料公司合併交易。

綠山咖啡首席執行長 Bob Gamgort 表示,要想繼續在咖啡飲料領域取得成功,公司必須能夠提供多種形式的飲品、擁有多個飲料品牌,並能夠透過各種平台推廣這些品牌。

但一些分析師對這項交易感到困惑。Sanford C. Bernstein&Co. 的分析師 Ali Dibadj 在一份研究報告中表示:“我們還沒有完全確信合併背後的基本戰略原理。”

促成這樁交易的是綠山咖啡背後的 JAB Holding,這家負責德國萊曼 (Reimann) 家族財富投資的公司近年來正剝離旗下的奢侈品品牌,同時不斷買入咖啡、麵包與餐飲品牌。

JAB 的收購/出售時間表

2014 50 億美元 — 收購億滋(Mondelez, MDLZ-US)旗下咖啡業務

2015.12 141 億美元 — 收購膠囊咖啡機品牌 Keurig Green Mountain

2016.05 13.5 億美元 — 收購美國第二大甜甜圈品牌 Krispy Kreme

2017.04 計劃出售 Jimmy Choo、Bally

2017.04 72 億美元 — 收購連鎖麵包店品牌 Panera Bread

2017.07 12 億美元 — 出售 Jimmy Choo 給 Michael Kors (KORS-US)

JAB Holding 正在建立一個餐飲王國,在擁有了咖啡、甜甜圈、麵包之後,胡椒博士是如何進入這家盧森堡投資公司的視野的?

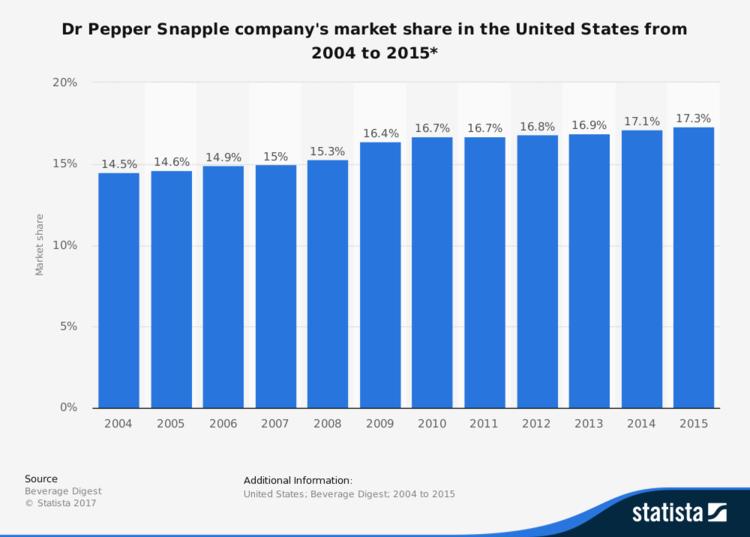

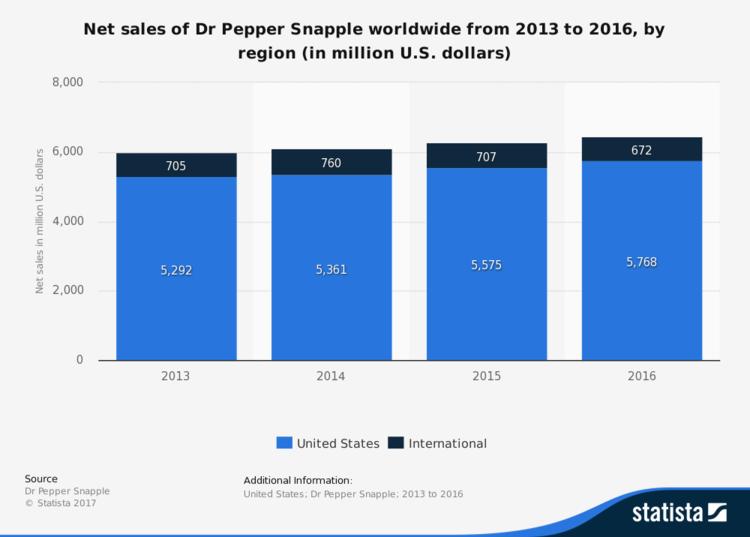

在如今碳酸飲料的悲觀氛圍裡,胡椒博士是為數不多的保持了成長的公司。根據美國產業媒體 Beverage Digest 的數據,從 2004 年到 2015 年間,胡椒博士在美國的市場佔有率都保持了成長,2015 年達到 17.3%。目前是僅次於可口可樂和百事可樂(PepsiCo, PEP-US) (PEP-US) 的美國第三大軟性飲料製造商。

無論是超市、餐廳、還是酒吧,只要是有汽水的地方,就有胡椒博士的存在。作為德克薩斯州土生土長的汽水品牌,在德州的某些地方胡椒博士的銷量甚至超過了可口可樂。

除了七喜,胡椒博士集團把旗下大部分飲料,在國際市場的生產和經銷權都交給了可口可樂公司 (而可口可樂顯然無暇顧及胡椒博士)。

美國市場是胡椒博士的絶對主場。和可口可樂和百事公司不同,胡椒博士集團 89% 左右的收入來自美國市場。

19 世紀初,藥劑師 Charles Alderton 創造了這種美國最古老的汽水口味,藥店老闆 Wade Morrison 將此飲料命名為 Dr Pepper,後來在 1995 年被吉百利 (Cadbury Schweppes) 買下。2008 年吉百利分拆了旗下包括 Snapple 果汁等軟性飲料業務。

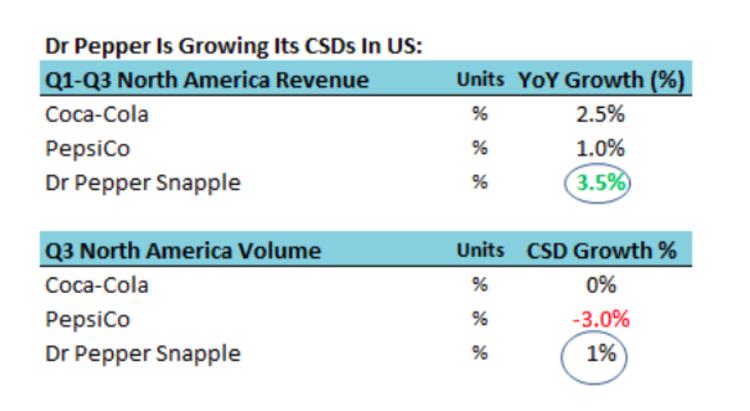

在美國的碳酸飲料市場,可口可樂和百事可樂兩家的市場佔有率合計 70%,富比士認為胡椒博士集團能實現小幅攀升也和其較小的市場佔有率有關,但憑藉其積極的組合包裝行銷,胡椒博士集團正在從其他公司手中拿走市場佔有率,尤其是近年來不斷丟掉市場的百事可樂。

2016 年 Q1-Q3 北美碳酸軟性飲料 (CSDs) 市場數據

2016 年 Q1-Q3 北美碳酸軟性飲料 (CSDs) 市場數據

但胡椒博士集團也有自己的麻煩,相對於另外兩位產業老大哥,胡椒博士集團的產品線太過單一,這限制了其成長速度。

吉百利公司曾為胡椒博士創建了其首個副線產品,一種名為 Red Fusion 的鮮紅色汽水,希望以此抗衡競爭對手如潮水般湧現的副線品牌 — 白的、藍的、透明的,檸檬、柳橙、樹莓、蔓越莓、香草或是咖啡味道的,但遺憾的是,這款飲料並未被市場接納。

自 2008 年從吉百利公司拆分出來後 ,胡椒博士集團唯一一筆收購是,2016 年花 17 億美元買入生產低熱量的蘇打水、椰子水和茶飲料的飲料公司 Bai — 既然消費者不喜歡我們做的新口味汽水,那一瓶只有 10 卡路里左右的飲料怎麼樣?

如果胡椒博士集團不這麼做的話,競爭對手可口可樂或百事可樂可能會拿下這個品牌,畢竟可口可樂和百事可樂這幾年都在尋找並收購市場上主打健康的新興飲料品牌。

而強大的銷售管道和自有的灌裝業務,也是胡椒博士集團能夠在兩大可樂品牌激烈廝殺之間,佔有一席之地的重要原因之一。

2006 年吉百利集團從凱雷集團 (Carlyle Group,CG-US) 手中收購了美國最大的獨立裝瓶商 Pepper / Seven Up Bottling 集團,隨後又陸續收購了全美 Bottling 公司、舊金山的 7UP 灌裝公司、Davis Bottling 公司等,這些收購幫助胡椒博士集團掌握了北美近半數,包括果汁、茶葉、混合飲料和果醬在內的銷售管道,深入絶大多數美國消費者。

不過在業績壓力下,可口可樂倒是從 2016 年初就開始分離灌裝業務,試圖以“輕資產”的模式重新奪回年輕消費者。我們曾在這篇文章中有過詳細分析,其潛在風險是失去對銷售管道的掌控,很可能會導致無法根據市場變化更快速進行靈活調整。

收購方顯然還是看重這項資產的。綠山咖啡首席執行官 Bob Gamgort 公開對外表示收購訴求:綠山咖啡將利用胡椒博士集團的經銷管道推廣 Peet’s Coffee 和 Forto 高濃縮咖啡等飲品,而綠山咖啡的網路管道,比如亞馬遜 (Amazon,AMZN-US)、百思買(Best Buy, BBY-US) (BBY-US) 等也會促進胡椒博士的銷售。

促使這項巨額交易發生的另一個原因可能與此也有關 — 無論是中國還是美國,瓶裝咖啡市場在不斷成長。根據全球市場調查公司歐睿國際提供給《好奇心日報》的數據,2016 年美國瓶裝咖啡銷售額比 2015 年成長了 9.8%,達到 4 億 8000 萬美元,這個數據在中國市場能達到 21% 的同期成長率。歐睿國際預計到 2020 年瓶裝咖啡市場規模會成長到大概 8 億 5000 萬美元。

這樁交易將幫助綠山咖啡與眼下主導這一市場的星巴克(Starbucks, SBUX-US) (Starbucks,SBUX-US) 展開競爭,後者的罐裝飲料由百事公司負責經銷。 可口可樂公司去年也開始經銷 Dunkin’ Donuts (母公司Dunkin Brands,DKNK-US) 旗下一款罐裝冰咖啡。

此外,考慮到胡椒博士在海外市場少得可憐的市佔率,這次合併是否會帶來國際市場的擴張計劃,目前還尚未可知,但在未來看起來是勢在必行的一步。

就目前的情況而言,這次併購還是比較像相互取暖。如果短期內沒有什麼辦法提高銷售量和利潤,那麼最直接的辦法就是減少成本。根據綠山咖啡方面提供的數據,這筆交易預計能省下每年 6 億美元的成本。

新公司 Keurig Dr Pepper 成立後,將由 JAB 控股,胡椒博士集團的股東將持有合併後公司約 13% 的股權,新公司將在紐約證交所上市。

有分析師認為這筆交易將有助於提升 JAB 旗下其他品牌的知名度,同時幫助其達成更多筆交易。過去 10 年間,JAB 總共斥資超過 400 億美元用於收購美國的餐飲品牌,並且還遠沒有停手的打算。市場猜測,這個建造中的餐飲王國的下一塊積木,很可能是美國連鎖甜甜圈品牌 Dunkin Donuts。

為了與星巴克、麥當勞(McDonald’s, MCD-US) (McDonald’s Co, MCD-US) 等對手競爭, Dunkin Donuts 曾宣佈要在未來兩年裡投入 1 億美元,用於數位創新和店市改造。利潤正在下滑的 Dunkin Donuts 需要投入大量資金,被收購成為了一個合理的選擇。

《好奇心日報》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!