1

產業

經過了忙碌的一天,在等公車、捷運或在任何時候,打開手機的手遊往往是現代人的一種精神慰藉,那你是否知道,「 吞食天地M 」、「 戀愛盒子M 」等鼎鼎大名的手遊都是來自同一家遊戲公司呢?那就是為國內前三大遊戲研發商,主要從事線上與手機遊戲的研發與經營業務的“ 網龍( 3083 -TW )”。

資策會產業情報研究所( MIC )於 2018 發佈其針對臺灣玩家進行之調查,發現數位遊戲類型中,熱衷於手機/平板 APP 遊戲的玩家高達 75.5 %,以絕對優勢領先第二名的電腦線上遊戲;根據 App Annie 的資料顯示,在人口僅有 2300 萬的前提下,台灣的手遊市場營收排名全球第五名,根據 2018 年 Newzoo 的資料顯示台灣每人平均花費在遊戲的金額高達 63.4 美金( 折合台幣約 2000 元 ),身居前 15 大遊戲規模國家中的第 6 名,約 72 % 的台灣人都有玩手遊的習慣,且玩家對虛擬寶物的接受度高,導致“ 大課長 ”玩家的出現,手遊的普及與大課長的存在,使台灣在手遊市場上表現亮眼。

出現這種狀況的原因其實很直觀,首先,手遊的遊玩門檻低:不像電腦遊戲的要求配備那麼高,相較於筆電會分類成電競與文書處理等類型,手機的設計往往都是同一類型,即使是不同機型,但配備方面往往大同小異,近年來智慧型手機的發展迅速,配置甚至能媲美筆電,使遊戲廠商能輕易的決定手遊的要求配置的同時,也能保持一定的品質與遊戲體驗。

第二,手遊的收益更高:雖然手遊的興盛週期比電腦遊戲快很多,但因為龐大的遊玩人數,與投入的資金與準備時間都低電腦遊戲不少( 電腦遊戲往往需要好幾年才能上市 ),營收貢獻度顯然不足以與手遊相提並論,導致手遊的收益都比電腦遊戲來的更高,自然遊戲公司也逐漸將重心放在手機遊戲上。

觀察台灣 Google Play 和 IOS 的頁面,即可看到熱門遊戲的開發商幾乎都被韓國、日本、美國等國家所佔據,即使有台灣的廠商,大部分也是代理的遊戲,而代理的營運方式必然使得利潤較低,且代理商一部分的收入來自廣告投放與行銷方面,但因為近年來廣告幾乎都被 Facebook 和 Google 所壟斷,造成代理商的利潤進一步的降低。

那不禁會讓我們想問,既然這樣為什麼台灣不自己研發遊戲呢?原因大約可以歸結出 2 點。

1 . 政府太晚扶植文化產業:台灣政府早期以扶植科技產業為主要的策略,每年電機系的學生一年比一年多,直到近期台灣政府才開始扶植文化產業,但相對於韓國、日本等國家,台灣不僅開始的晚,金額也遠比不過其他國家,導致遊戲人才少、遊戲公司資本低等窘境。

2 . 外國文化的侵蝕:台灣人對於外來文化的接受度高,也因為政府對文化產業較少的支持,導致我們平常所看的、所接觸的文化( 電視劇、卡通和電影 )大多皆來自國外,使大部分人相較於國內單純的三國、武俠和國粹等中華色彩的題材,更容易對國外的遊戲的題材和畫風埋單,使得早期即使有國內的研發廠商出現,也都很少能持續擴大,從而使大部分遊戲廠商開始選擇不用承擔風險的代理方式來營運遊戲,不僅能針對消費者的胃口,也不需要那麼多遊戲人才的支援。

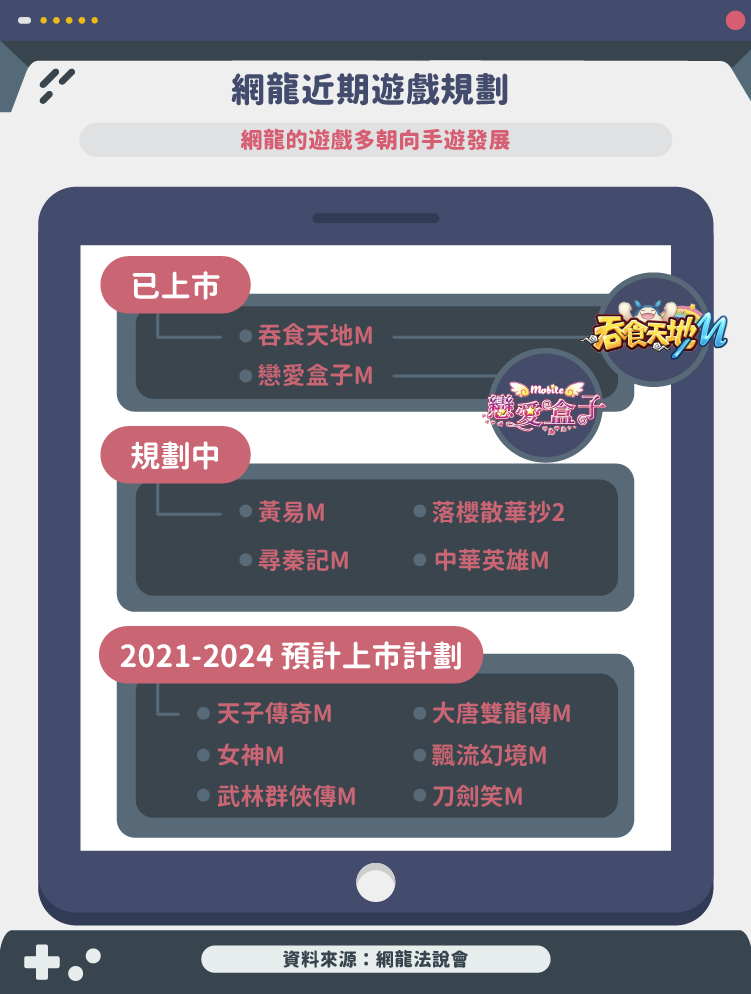

中華網龍股份有限公司,簡稱網龍( 3083 ),成立於 2000 年 3 月,為智冠( 5478 -TW )旗下子公司,目前是國內前三大遊戲研發商、台灣第一家上櫃的遊戲研發公司,原本主要從事線上遊戲的研發與經營業務,一度為台灣遊戲股股王,但因為沒有即時跟上遊戲趨勢,導致營運急轉直下,連續虧損五年之久,但之後網龍利用多年研發及營運經驗,發展行動式裝置平台遊戲,並推出一系列炙手可熱的手遊,並在 2018 年第三季睽違 5 年,終於轉虧為盈。

2003 年 8 月,網龍推出紅極一時的“ 吞食天地 ”,帶給玩家良好的遊戲體驗,之後幾年陸續開發出續作,並於 2018 年 9 月推出“ 吞食天地M ”,對眾多玩家打出”回憶殺“,成效十分明顯,在台灣、香港和澳門分別排行暢銷榜的第 8 、第 3 和第 1 名,成功帶動網龍第四季的營收,幫助網龍在沉寂 5 年後,正式轉虧為盈。

網龍在 2019 年 5 月推出主打女性玩家市場的“ 戀愛盒子M ”,為網龍帶來一大成長動能。 2006 年 8 月網龍推出“ 黃易群俠傳 Online ”第一代端遊作品,創立玄幻武俠穿越時空新風格,為網龍公認的成名作,為網龍帶來近億元的收入,之後也陸續推出續作,同時積極研發重量級手遊“ 黃易M ”,準備搶攻明年寒假旺季商機,市場及法人對其績效保持樂觀。從近期網龍的遊戲研發與推行可以看出,網龍未來計畫把重心放在手遊市場。

先前說到網龍是以研發遊戲為本身的經營業務,但除了遊戲研發商外網龍還有一個很重要的角色-IP提供商,什麼是IP( Intellectual Property )呢?IP就是智慧財產權,在遊戲市場,就是一款遊戲所衍伸出的各種版權,擁有一個強大的 IP 就像是擁有一個強大的品牌,品牌延伸的各項產品都可以藉由同個 IP 吸引群眾,讓遊戲上能打出“ 回憶殺 ”和“ 賣情懷 ”等手段。

先前說到,網龍曾經為台灣遊戲股股王,但因為沒有即時跟上遊戲趨勢,導致營運急轉直下,連續虧損五年之久,但曾今的輝煌也讓網龍成為“ 回憶殺 ”的不二人選,“ 吞食天地 ”等遊戲風靡一時,遊戲內容和體驗都讓那時候的玩家津津樂道,在十年之後重新推出,依然受廣大玩家的喜愛,雖然“ 回憶殺 ”的方式老套,但不得不說,成效十分明顯。

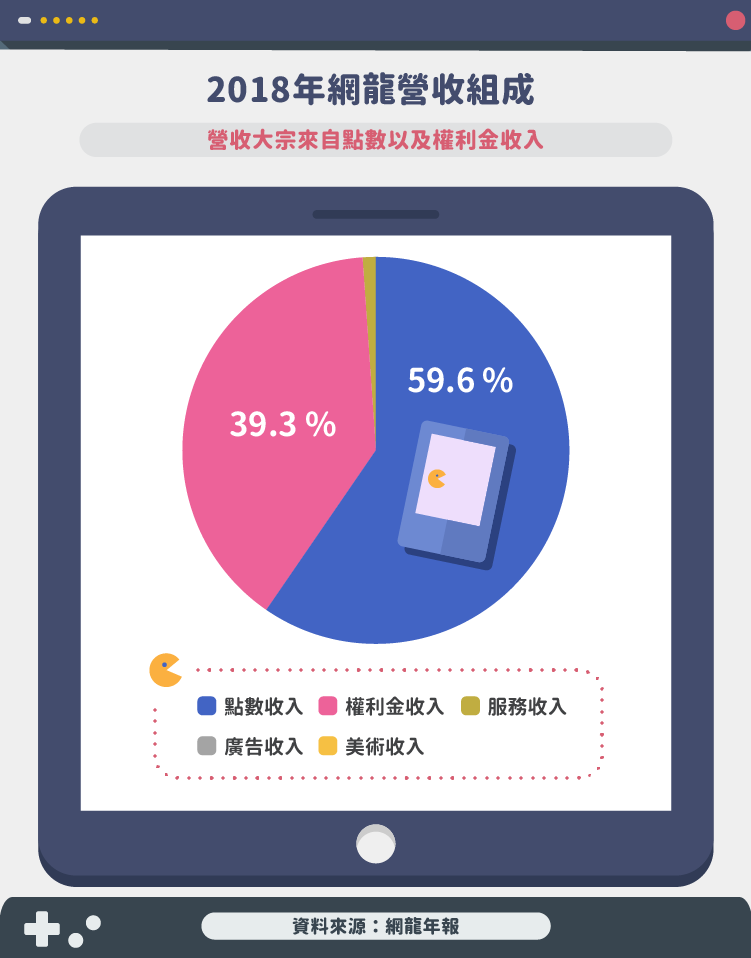

網龍身為台灣少數幾家以研發遊戲為主的遊戲公司,其營收組成自然與代理公司大相逕庭,網龍營收將近 6 成來自點數收入,也就是玩家在遊戲中” 課金 “所消費的金額,點數收入也是大部分遊戲公司營收的主要來源,比重較其他遊戲公司低的原因也是因為本身網龍為研發公司,除了點數外還有權利金等收入的挹注,導致點數收入的比重降低。

接著,將近 4 成的收入則是來自權利金收入,由於網龍為遊戲研發廠商,但本身無其他子公司,遊戲在外銷時會以代理的方式交由當地的遊戲公司營運,而網龍則能從中收取權利金,權利金是依次按比例抽成,研發商一般可以抽 20 – 30 %。

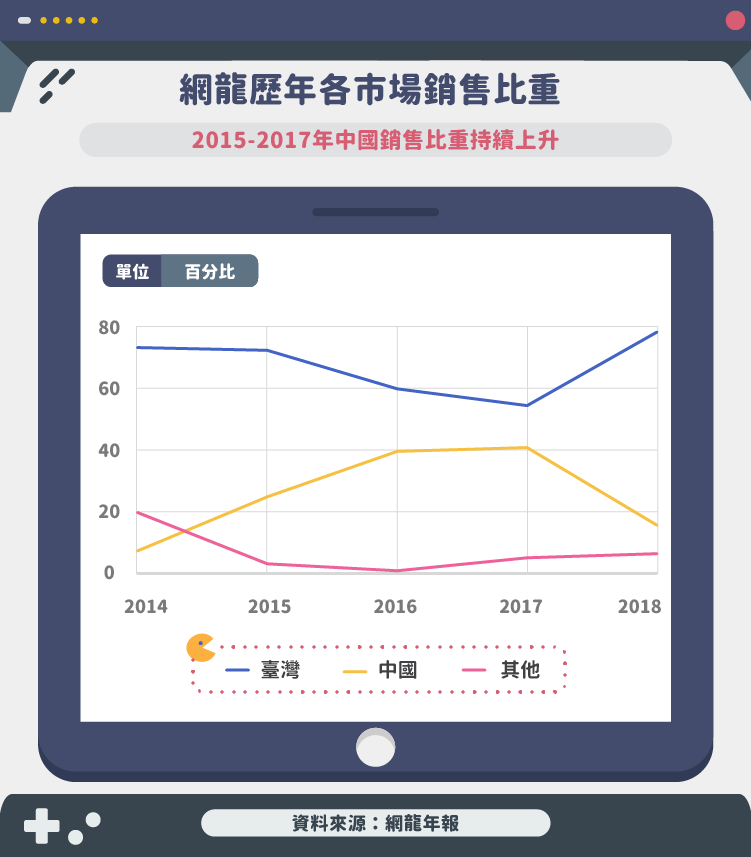

從各地的銷售地區比重即可看出,從 2014 年到 2017 年,網龍銷售給中國的比重越來越高,其原因為網龍認為台灣較小及人口成長限制,國內遊戲市場逐漸飽和,因此開始積極向海外拓展,中國不僅被視為現今潛力最大的市場,同時因為網龍的遊戲多有著中國武俠色彩的元素,對網龍的遊戲比較埋單接受度也較高。

但在 2018 年,網龍銷售地區比重卻反轉而上,台灣銷售比重重回將近 8 成的水準,其原因主要是因為“ 吞食天地M ”的玩家多為台灣玩家,這並不意外,原本吞食天地盛行的國家就以台灣為主,在中國並沒有闖出名堂,所以自然當“ 吞食天地M ”推出的時候,買單的玩家自然以台灣的玩家為主,從而使得台灣銷售比重的上升。

網龍從一屆股王,因為沒有即時跟上遊戲趨勢,導致營運急轉直下,連續虧損五年之久,在 2018 年第三季藉由“ 吞食天地M ”的成長動能,終於轉虧為盈,並計劃一系列的“ 回憶殺 ”,推出各種復刻遊戲嘗試吸引玩家,但“ 回憶殺 ”的手段畢竟是有限的,不論是沒有經典名作能復刻或是玩家開始對“ 回憶殺 ”不買單,都會使“ 回憶殺 ”的手段不再有效,故網龍未來是否能重整“ 股王 ”的旗鼓,再次推出炙手可熱的遊戲,才是長久營運與獲利的重點。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

兩大營收成長動能_-.png)

電競硬體後進者_-.png)

電商毛利率保衛戰_-.png)