1

商業

我們前一篇講到了網龍( 3083 -TW )的基本介紹,在各位讀者了解網龍的業務之後,我們就來剖析網龍在財務績效方面的表現吧。

先前說到網龍因為沒有即時跟上遊戲趨勢,導致營運急轉直下,從 2014 第二季到 2018 年第二季這四年來,每季的營收都在 1 億左右或更低, 2013 到 2017 年,年度的稅後淨利皆小於零,在台灣遊戲市場重心從網遊轉換至手遊的這段期間,網龍並沒有跟上市場趨勢,導致在 2018 年前網龍的情況十分淒慘。

直到 2018 年 9 月正式拋下一顆“ 震撼彈 ”,發行了“ 吞食天地M ”,成功帶動第三季以及接下來幾季的營收成長,近四季的稅後淨利也皆有獲利,這樣連續四季獲利情況要追溯到 6 年前,可見昔日股王終於在沈寂了這麼久之後重新回歸,並帶著一系列“ 回憶殺 ”的震撼彈準備連續的投向台灣手遊市場,未來營收有望持續維持與成長。

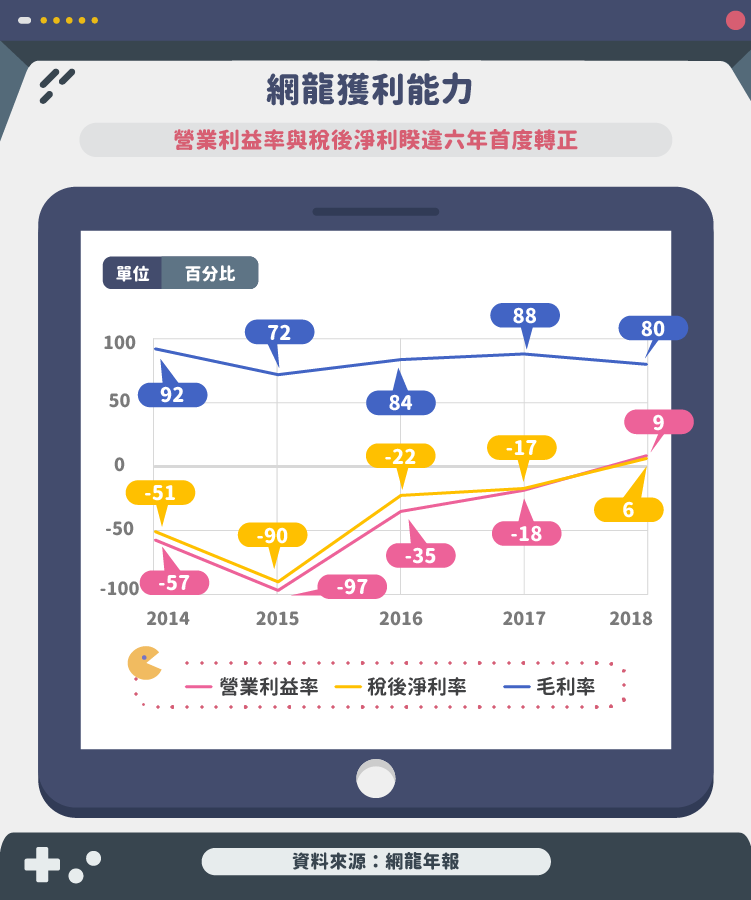

可以看到網龍在 2018 年前在營業利益率與稅後淨利率方面十分淒慘,尤其以 2015 年最為嚴重,其原因在於 2014 年網龍決心跟上市場趨勢,在“ 試了一年的水溫 ”之後,重點產品在隔年發行, 2015 年陸續推出“ 黃易派來的 ”和“ 吞食傳說 ”等手遊,但銷量不理想導致營業成本與費用無法回收,使獲利性降低。

但在之後幾年,因為有了過去兩年的經驗,與 2015 年慘澹的情況,網龍在獲利方面慢慢成長,研發費用也不用像一開始一樣投入那麼多,使營業利益率與稅後淨利率慢慢回升,但在 2018 年第三季前大部分仍是虧損的狀況。

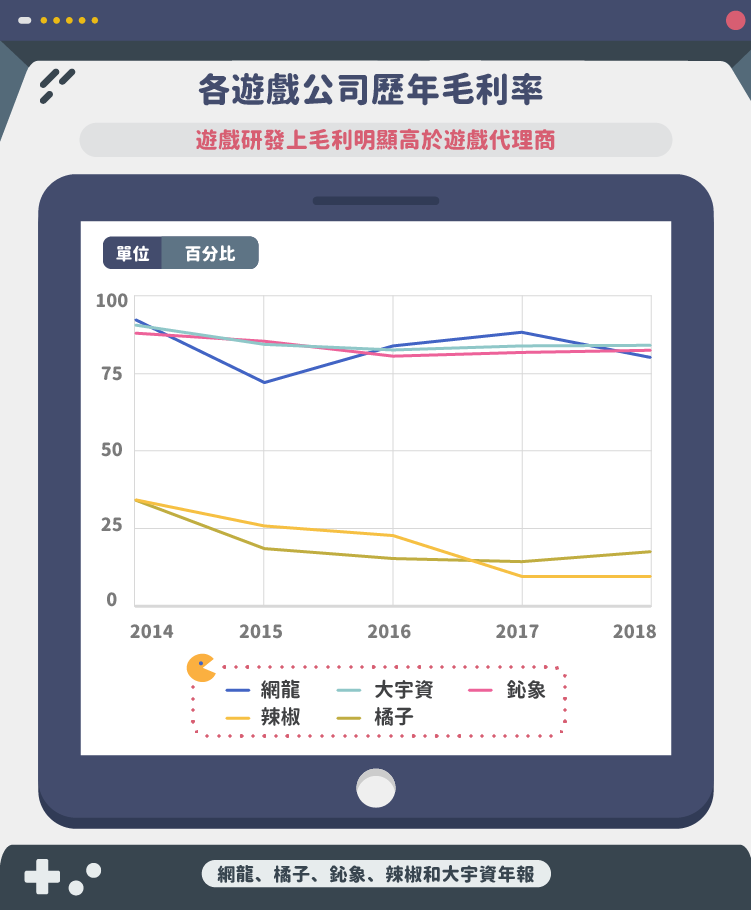

先前說到研發遊戲公司雖然要承擔遊戲銷量的風險,在研發費用上也要付出平均 30 %以上的營收佔比來維持新遊戲的研發,相較於代理公司營運更困難,風險也更大,但獲利性自然也更高,下圖可以看出網龍、鈊象和大宇資等遊戲研發廠商毛利遠高於橘子和辣椒的遊戲代理公司,其原因很簡單,遊戲代理商需要支付原本的研發上權利金,其比重大約是營收的 2 – 3 成,相反的,遊戲研發商不僅不需要支付權利金,還可以向代理商收取權利金,在這一來一往之間可以很明顯看到兩者毛利的大幅差距。

除此之外我們可以看到,以下 5 家遊戲商從 2014 年開始毛利皆有下降趨勢,平均下降了 13 %,其原因有兩點, 1. 通路成本, 2014 年開始台灣的遊戲市場重心逐漸往手遊靠攏,而手遊市場的平台僅有兩家,也就是我們十分熟悉的iOS App Store和Android Play,而他們自然也知道市場上只有他們兩個平台且沒有激烈的競爭關係( 因為大部分遊戲皆會在雙平台上架 ),這導致他們能收取約 30 %的總消費金額抽成,而大部分的收入自然來自於點數, 2/3 的點數交易皆在兩大平台進行,同時他們禁止遊戲商導入第三方點數卡支付,這樣遊戲商 30 %的利潤被僅僅提供平台的 IOS 和 Android 所奪取。

導致遊戲商只能以“ 暗示性 ”的方式來導入第三方支付方式( 例如:從第三方的管道支付,會有更好的產品套裝包 ),但最後仍然導致遊戲商的毛利降低,相反的,兩大平台則能持續獲得十分可觀的收入,以 IOS 的蘋果( Apple, AAPL-US )為例,蘋果未研發任何一款遊戲,卻已經成為全球遊戲收入第四高的公司。 2. 廣告收入降低,廣告收入的毛利十分高,往往不需要什麼成本就能賺取委託商的廣告費,但近年來廣告幾乎都被 Facebook 和 Google 所壟斷,使遊戲商鮮少有廣告收入的挹注,最後導致毛利進一步降低。

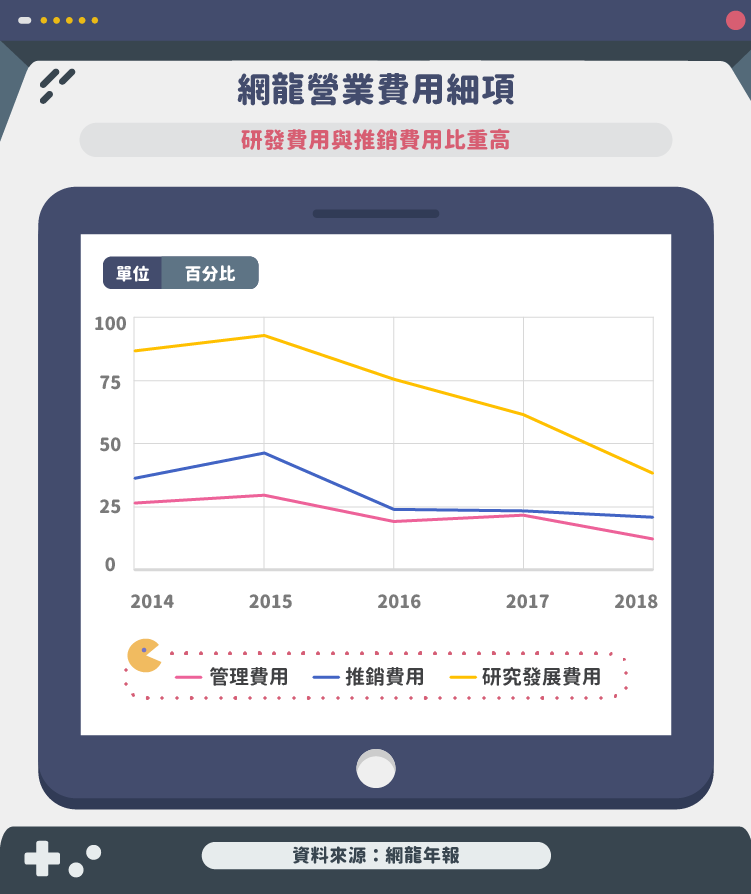

將營業費用拆解後可以看到研發費用仍然是網龍最大宗的支出,如同其他大部分遊戲商一樣,研發費用的投入等同於遊戲推出來的品質與遊戲遊玩體驗,更高的品質與遊玩體驗自然能帶給遊戲商更多的收入挹注,故研發費用往往是遊戲商營業費用中最大宗的支出,而網龍研發費用的變動主要是因為過去幾年的營收狀況不穩定,導致比重變化大。管理費用則是指企業的行政管理部門為管理和組織經營而發生的各項費用,網龍的比重與其他公司並無太大差異。

最後是推銷費用,手遊不像網遊,手遊的回收成本快、壽命短、開發費用較低、開發時間快等特色,使手遊的進入門檻低,手遊的產品差異化程度不如網遊那麼多樣,如何在眾多手遊中脫癮而出則需要借助推銷的方法,根據遊戲茶館的統計,要能進到台灣 Google Play 免費遊戲排行榜前五名,需要的下載量高達 15 萬, 衝榜成本約 300 萬台幣,維持一周榜單的總成本共 400 – 500 萬台幣,故推銷費用與收入息息相關,使得推銷費用也難以降低,而網龍與其他遊戲研發商的推銷費用比重相近。

觀察網龍近五年的現金流量可以發現,過去四年網龍的自由現金流皆為負值,相信這並不會令讀者意外,畢竟在過去幾年網龍的表現真的稱不算好,雖然從 2015 年開始數值有大幅度且穩健的成長,但僅僅是因為 2015 那年情況太遭,之後陸續跟上市場的變化,現金流量也持續上升, 雖然 2018 年僅有 1640 萬的自由現金流,但至少重回正數。而在淨現金流的部分,也與自由現金流無太大差異,而 2015 年淨現金流的異常則歸咎於網龍於 2015 年處理掉“ 無活絡市場之債劵工具投資價款 “,不過這種處理並非經常性,故可以忽略不計,淨現金流於 2017 年轉正,並與自由現金流一樣有明顯成長趨勢,未來網龍有一系列的遊戲即將推出,可望成為有力的成長動能,究竟網龍的現金流量能否持續成長,就讓我們一起看下去吧。

網龍因為本身為遊戲研發商的關係,雖然毛利率高,但因為過去幾年沒跟上遊戲市場腳步,導致營收低靡許久,但網龍不管是在營收、獲利能力還是現金流量皆在 2018 年因為“ 吞食天地M ”的推出有明顯的成長,突破歷時 6 年的低靡期,未來也將陸續推出一系列“ 回憶殺 ”名作,投資人對網龍新遊戲保持樂觀的態度,但究竟銷量如何?能帶給網龍多大的收益?這種“ 回憶殺 ”的策略能持續多久?就讓我們繼續看下去。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

兩大營收成長動能_-.png)