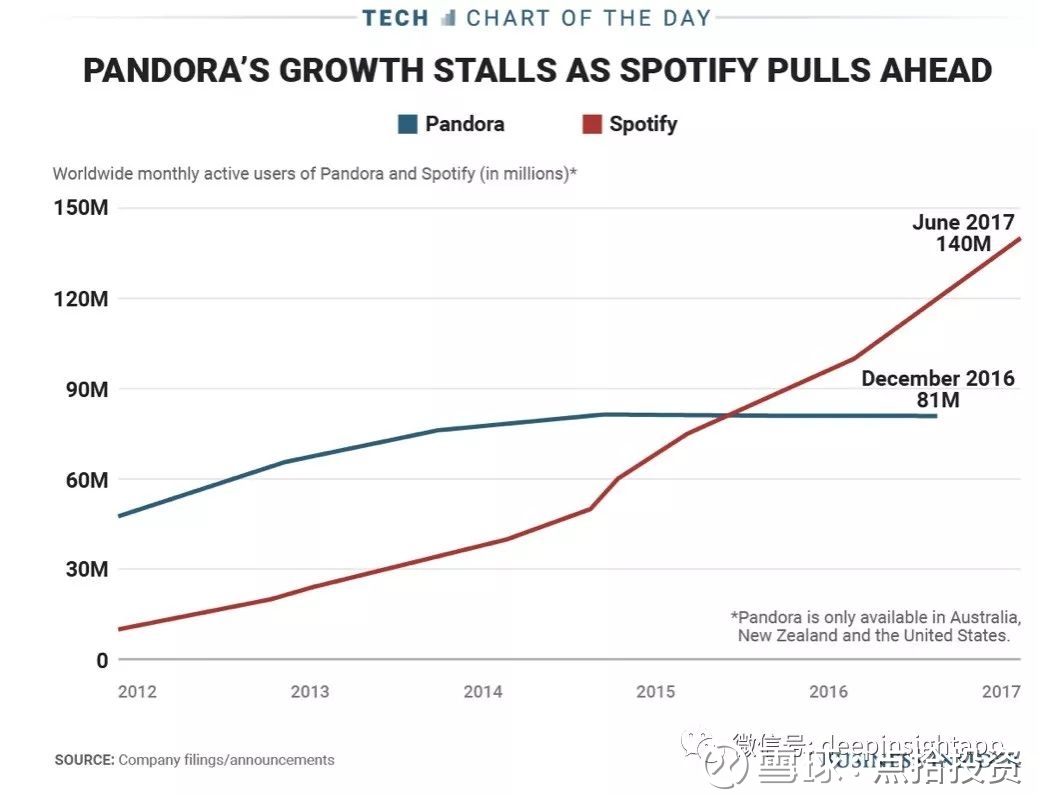

這張圖非常經典,深刻的代表了兩者不同的發展路徑。我們看到 Pandora 有一個非常好的開始,在 2012 年就突破 6000 萬的月活,但是到了 2016 年底只有 8100 萬。然後我記得最新的數據是到了 2017 年上半年,下降到了 7300 萬。也就是說,從2013年底的 6800 萬月活,過了四年左右,僅僅增加了 500 萬。再看 Spotify ,2013 年的時候還不到 2000 萬月活,到了 2017 年底月活超過了 1.4 億。最新的數據差不多接近 2 億的月活了。我們再看另外一張圖:

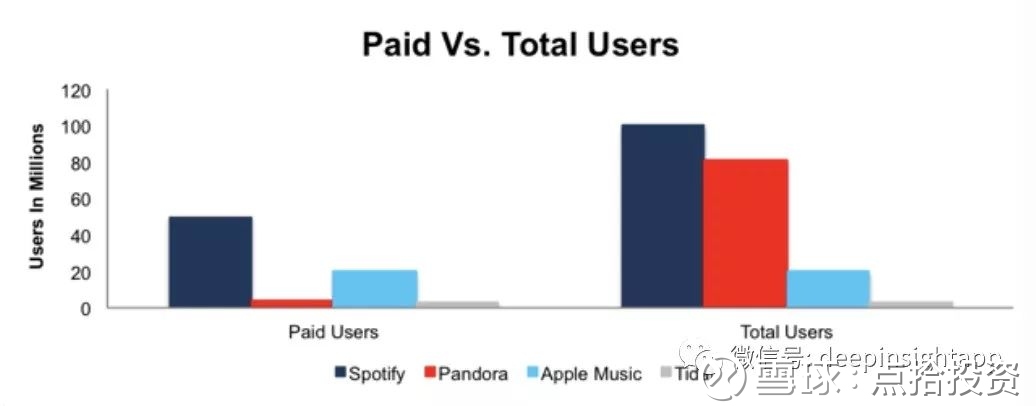

上圖是 2015 年的數據,還沒有更新,但大致能看到差異性。

我們發現 Pandora 和 Spotify 的差距不僅僅在活躍用戶數,在付費用戶數上的差距更大。 Spotify 差不多有 6000 萬的付費用戶數,而 Pandora 只有幾百萬,完全不是一個量級。這張圖對比了 Spotify ,Apple Music 和 Pandora 的付費用戶和活躍用戶數據。

我們看到Apple Music 付費用戶就是活躍用戶,不付費沒辦法享受服務。 Spotify 有一半的用戶給他們付費,而 Pandora 只有 10% 不到的用戶付費。那麼是什麼導致這個差異的呢?我們就回答最初的問題, Pandora 和 Spotify 在商業模式上的巨大差異。

一句話定義兩者的差異: Pandora 是一個音樂台, Spotify 是串流媒體音樂播放台。 Pandora 從開始,就是以 Radio 的模式存在,所以他相信用戶應該是被動接受內容的。如果今天你打開一個無線電台,你不會清楚此時此刻這個電台播放的內容,但你會大致知道這個電台是放搖滾樂、輕音樂、還是嘻哈音樂。這就是 Pandora 模式的內核。對於用戶來說,一開始會選擇自己喜歡的歌手,以及歌曲。

Pandora 根據內部算法系統,將歌曲進行推薦。在這個模式下,用戶無法反覆聽同一首歌,每一個小時最多只能跳過 6 首歌曲,不能搜索自己喜歡的歌手進行下載。 Pandora 打造是一個 music station。通過用戶數據和算法,形成用戶喜歡的音樂風格。他的賣點也是,用戶在這裡可以聽到許多冷門的歌手。 Pandora 由於版權因素,只能在 3 個國家(美國、澳洲和紐西蘭)推進業務,擁有歌曲版權超過 100 萬首歌。

Spotify 其實就是一個音樂串流媒體平台。 Spotify 認為,大家對於音樂的追求和喜愛,本質上沒有改變,只是形式從 CD,MP3 轉向了串流媒體音樂。在 Spotify 上面,用戶可以搜尋,下載,播放自己喜歡的歌手和歌曲,然後播放。用戶也可以選擇音樂的推送,而且跳過歌曲是沒有任何限制的。就是那麼簡單,用戶對於音樂的收聽方式網路化了。但是喜歡的歌手和歌曲沒有改變,還是周杰倫、Linkin Park 等等。

2013 年以來, Pandora 的市值從最高100億美元暴跌80%以上,今天只有13億美元。 Spotify 市值卻增長到了 150 億美元以上。後者的市值是前者的 10 倍以上。 Spotify 擁有4000萬歌曲的版權, Pandora 只有 100 萬左右。 Spotify 在 60 個國家被使用,是全球最大的音樂音頻付費平台。那麼是什麼造成了兩者巨大的差異呢?一切還要回歸到基因以及消費者的行為模式。

Pandora 其實這麼多年,最終做了一次失敗的實驗。

這個公司從創立之初,就有很強的電台基因。創始人認為,用戶是懶惰的,直接給用戶推送內容才是最終的商業模式。但是在音樂,以及影音內容的消費上,用戶的情感需求很大,這種情感需求往往更加具體。針對某一個藝人,某一個劇本,某一種場景。在精神消費中,用戶最終是為內心的情感付費,這會導致付費目標更加具體。

這些年以來,成功的串流媒體企業並沒有改變用戶精神消費的心智,只是擁抱了網路,改變了內容輸出的媒介。 Spotify 如此,網路電視老大 Netflix 也是如此。

Netflix 的商業模式已經被證明是成功,有效的。過去幾年 Netflix 的自製劇占比大幅提高,但是從自製劇的演員中發現,依然都是耳熟能詳的大牌明星。 Netflix 從來沒有認為自己通過大數據瞭解用戶的偏好,從而用一批普通演員製作符合大家口味的電視劇或者電影。因為他們深刻的意識到,自己只是一種媒介,用戶最終還是為 Kevin Spacey,為紙牌屋在買單。

串流媒體不是做成獨立的電視台、音樂台,只是替代了傳統的媒介。

這是世界,是變化的,但人性的基本需求又不是不變的。從電視機的出現,到PC網路,到移動網路。從手機的出現,到今天智慧型手機時代。從音樂唱片的出現,到磁帶,到 CD,再到 MP3 和今天的網路音樂。雖然形式在發生巨變,但是用戶追求的內容本質沒有改變。移動網路成功的商業模式,最終還是捕獲了這些人性本質的需求和體驗。

這也是最終 Spotify 超越 Pandora 的原因。

《雪球》授權轉載

【延伸閱讀】