1

市場

聯準會的零利率政策,以及戰後最嚴重的經濟衰退,最直接的受害者就是 金融業 。不過,反應敏捷的 美國 金融業 者,迅速調整業務模式,抓住獲利機會,及早提高壞帳準備,承受風險的能力超出預期。面對 2008 年金融風暴, 美國 除了將聯邦基準利率降到歷史低點的 0%~0.25% ,隨後另外採取了三輪的量化寬鬆政策(Quantitative Easing),開啟美國股市逾十年的多頭行情。然而,今年初受到肺炎病毒肆虐的影響,3 月開始金融市場異常動盪,美國聯邦準備理事會果斷快速降息,並且重啟量化寬鬆 ( QE ) 政策,就在 美國 央行強力撒錢的支持之下,S&P 500 指數也快速反彈,已經回到疫情爆發前的高點,但是, 美國 金融股卻因為以下三點擔憂,股價表現相對落後大盤近 20%:

然而,逐一檢視相關數據後,您會發現狀況其實沒有想像的那麼糟:

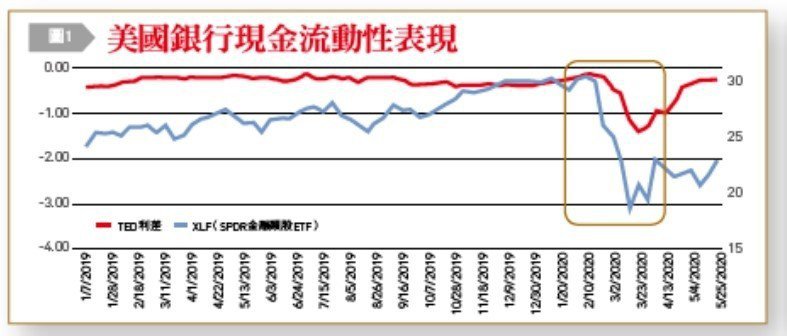

在 美國 聯準會大量印鈔挹注之下,3 月時銀行的現金緊張狀態已經解除,目前銀行的流動性已經回到 2 月之前的正常水準〔見圖 1紅線〕,也就是說 美國 聯準會作為銀行的後盾,不會讓銀行陷入調不到頭寸、面臨倒閉的窘境。為何聯準會一定要這樣力挺銀行呢?最根本的原因就是聯準會需要銀行擔任信用分配的工作,將資金放貸到需要的企業手上,避免企業倒閉的危機進一步擴大,自然而然聯準會就成為銀行源源不絕的銀彈提供者。

圖一

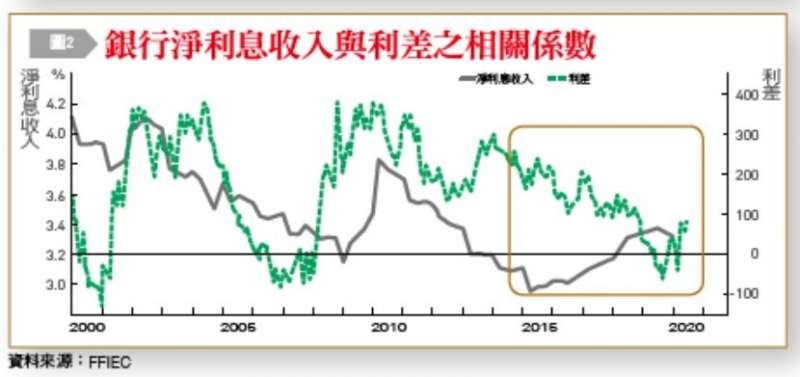

更重要的一個趨勢是,從 2015 年之後,利率對 金融業 利息收入的影響已不若過往敏感,銀行淨利差(Net Interest Margin, NIM)與殖利率曲線(Yield Curve)之間的相關係數越來越低,這是顛覆傳統商業銀行營運模式的重大改變,美國的商業銀行已經做好了體質調整,但是市場投資人仍受限於經驗法則,在央行調降利息、殖利率曲線躺平之後,給予金融股較低評價。

大部分金融股的商業模式,就是跟客人取得短期資金,然後將取得的資金進行較長期的投資,通常投資收益將高於資金成本,這就是所謂的利差;根據過往的經驗法則,當長期與短期的利差大幅下降,將大幅壓縮金融業的利息收入〔參考圖2〕,我們可以發現這樣的關係在 2000 年到 2014 年間是很明確的,只要利差下降(綠色線、右邊刻度),接下來銀行的淨利息收入也會跟著下滑(黑色線、左邊刻度)。

然而這樣的關係在 2014 年之後開始變得不明顯,我們從〔圖2〕紅色框框可以看到,利差下降時(綠色線),美國整體商業銀行的利息收入反而逆勢成長(黑色線),也就是說,面對歷史性的低利率環境,銀行的整體獲利不一定會像過往一般遭到大幅壓縮,反而因為營業模式的調整,還能反向上揚。

預計第 2 季、第 3 季企業與個人放款的違約將持續增加,但這樣的衝擊預估將提前反應在第 1 季與第 2 季的淨值。企業獲利能力的削弱以及失業率的竄高,使得投資與放款違約率恐將大幅上升,造成資產減計的風險,尤其今年美國 8 家全球系統重要性銀行,在今年起正式採用「當前預期信用損失」(CECL)的會計準則,預計將使呆帳準備提升 20% 至 30% 以上。

這個新的會計準則要求銀行需要在貸款實際出現壞帳前,「事先」預測貸款期內的損失,並預先反映在損益表上面,也就是說武漢肺炎造成銀行放款違約的預期損失,將提前反映在獲利上面。即使在提列大量的「貸款損失準備金」的狀況下,美國的主要銀行仍然維持獲利的表現。疫情的後續發展仍然會左右著美國 金融業 的股價表現,並且在危機仍未完全解除的狀況下,金融股仍然面臨降低配發股息的風險,但是進一步檢視相關數據,對於 金融業 的獲利數字最糟糕的時間點,可能就落在今年的第 2 季。

展望未來,在 美國 聯準會重啟量化寬鬆政策 ( QE ) ,且資產負債表規模再創歷史新高的背景下,低利的資金環境會否成為 金融業 為了追求獲利而浮濫放款的溫床呢?這個問題的答案,我們可以從以下兩點進行觀察:

首先, 2008 年後美國進入前所未有的寬鬆低利環境,但美國的個人負債呈現溫和成長,並未出現過度負債的現象。〔參考圖4〕,截至 2019 年底,美國的個人負債合計約當 14.1 兆美元,相較 2008 年的 12.7 兆美元,僅成長了 11%,平均每年約成長 1% ,這樣的成長速度遠落後美國 GDP 約 2% 至 3% 的成長率,可說是非常緩慢,代表美國的個人信用市場(包含房貸、車貸、信用卡貸、學貸)並未出現債務泡沫的現象。

其中住宅相關負債(Housing Debt)約當 10 兆美元,占比達 7 成以上,放款總額從 2008 年至今幾乎沒有成長,顯見銀行對於 2008 年金融危機的震央――房貸,採取非常謹慎保守的態度,這點十分重要,因為房貸與其他貸款不同,它的放款金額往往非常大,每月還款金額占客戶收入的占比也高,還款週期也長,所以當房屋貸款出現大規模違約風險時,對銀行的衝擊往往比車貸、信用卡貸、學生貸款更為嚴重,所以,可以這樣說,經過 2008 金融危機的洗禮,即使在低利率的環境下,美國的銀行對於放款還是保持著小心謹慎的態度。

2008 年之後,美國銀行業的放款門檻提高,放款的品質獲得顯著提升,當年金融風暴根本原因就是償還能力不足的人也可以輕鬆取得貸款,衡量的方式就是透過 FICO 信用分數來判斷,當 FICO 分數不足 620 分的房貸放款,就稱為次級房貸,透過〔圖5〕,我們可以發現, 2008 年之後房貸的放款門檻提高,FICO 660 分以下的放款急遽減少,這代表信用條件不佳的客戶難以取得貸款,相應的銀行放款品質近年獲得顯著提升。

經歷 2008 年金融風暴後,美國政府比我們更擔心銀行倒閉造成整個金融動盪的危害,在這個背景之下,銀行的體質遠比 2008 年更為健康,疫情造成的獲利衰退如果僅是一次性的衝擊,那現在就是長線投資人的布局良機。而美國政府與商業銀行因應低利率的策略,包括強化銀行資產負債表、增加壞帳準備金提列、減少對利差商品的依賴、強化放款品質等,都值得台灣金融機構借鏡。

圖五

《台灣銀行家》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!