1

全球

當地時間 9 月 3 日起,美股暴跌,以科技股為主的納斯達克綜合指數下跌近 5% ,道指大跌 808 點。股民在尋找股市動盪原因時,一般會先跟政治環境聯繫起來,而川普也因此為這段時間以來的股市表現背了很多次“鍋”。那麼,美股大跌真的跟川普有主要關係嗎?

富比士的員工Sergei Klebnikov和Halah Touryalai,研究了自杜魯門以來歷任美國總統任期內股市的表現,結果可能會讓你大吃一驚。

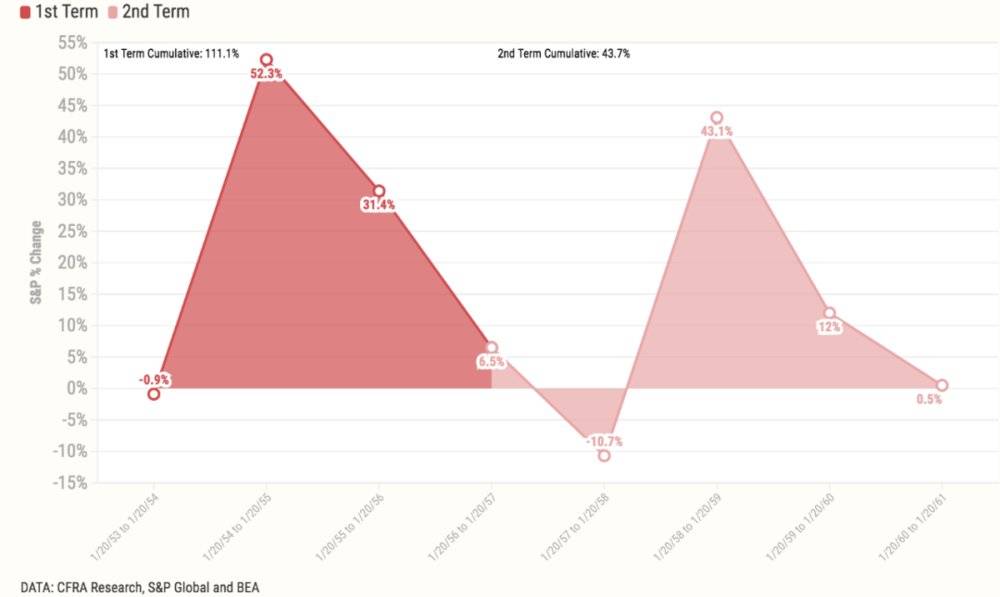

哪位總統的股票回報率最高?到目前為止,民主黨占主導地位。

西格爾在1994 年出版了Stocks For The Long Run一書,他認為華爾街對政治的痴迷大多是錯位的:“牛市和熊市來來去去,真正有影響的是商業周期,而不是哪個總統在職。”從某些方面來說,當前的環境具有以下特點: 2001 年後小布希(George W.Bush)面臨的生存威脅(用流行病取代恐怖主義)、困擾詹森和尼克森政府的內亂,以及1980 年代隆納·雷根(Ronald Reagan)與日本的貿易戰。

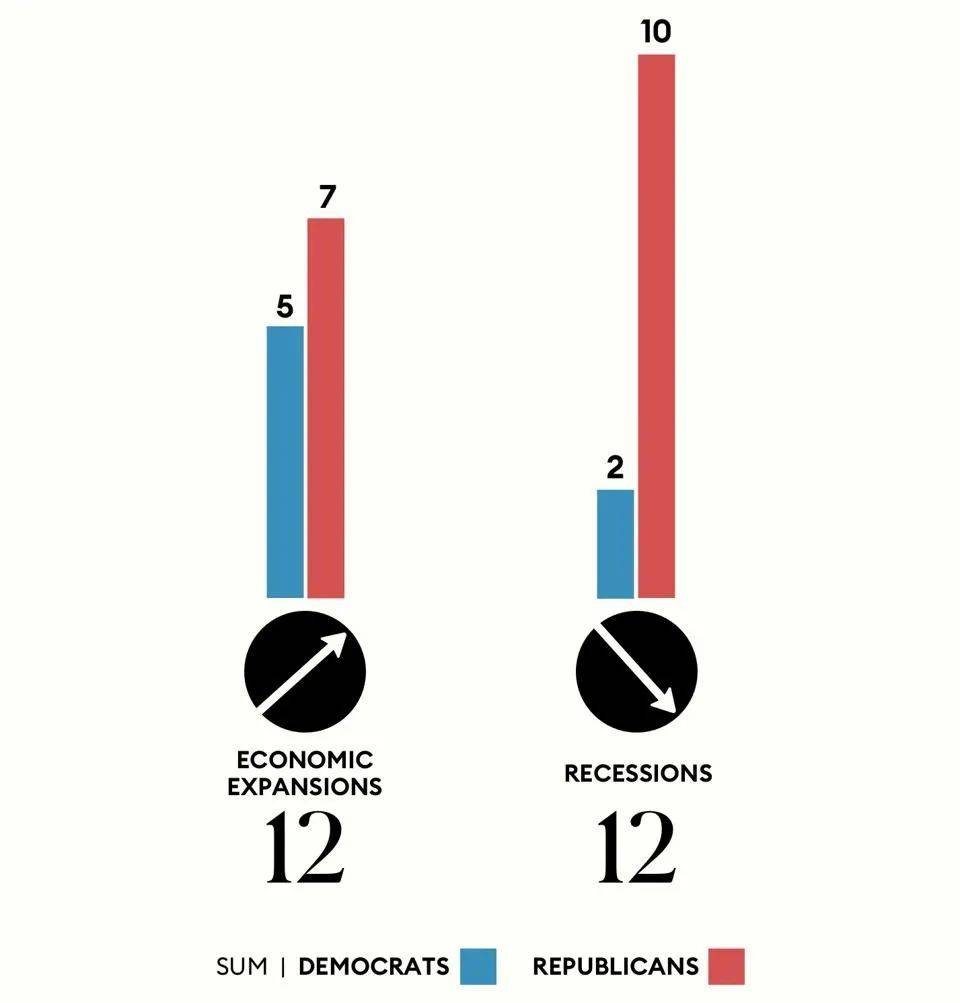

為了更好地研究總統的行為與股市走勢之間的關係,《富比士》分析了自哈里·杜魯門(Harry Truman)以來總統在任時股市(包括股息)的表現。根據美國國家經濟研究局的數據,我們還注意到了每位總統任期內開始的經濟擴張和衰退的次數。

某些情況下,比如比爾·柯林頓(Bill Clinton)的任期內,美國經歷了歷史上令人印象深刻的經濟繁榮,但你不會看到任何一個與他有關的擴張清單。這是因為我們還計算了每屆總統任期最後一年的聯邦債務總額與國內生產總值的比率。在歷屆總統中,累積股市回報率最高的是威廉·柯林頓(William J.Clinton),他獲得了近 210% 的回報率。最差的是小布希,股市回報率為- 40% 。

不確定性是迄今為止最大的市場干擾因素。例如, 1955 年 9 月,艾森豪威爾在一次高爾夫運動後突發心髒病,導致股市在一天之內暴跌了 6.5% 。 1963 年 11 月甘迺迪遇刺身亡,股票立即下跌 3% 。在這兩起事件中,股市都迅速反彈。拋開市場波動不談,投資者可以放心的是,從長遠來看,買入並持有的效果最好。如果 1945 年 1 月在一個大型美國股票指數上投資 1000 美元,其年總回報率將達到 11% ,到 2019 年底投資額將達到 230 萬美元。

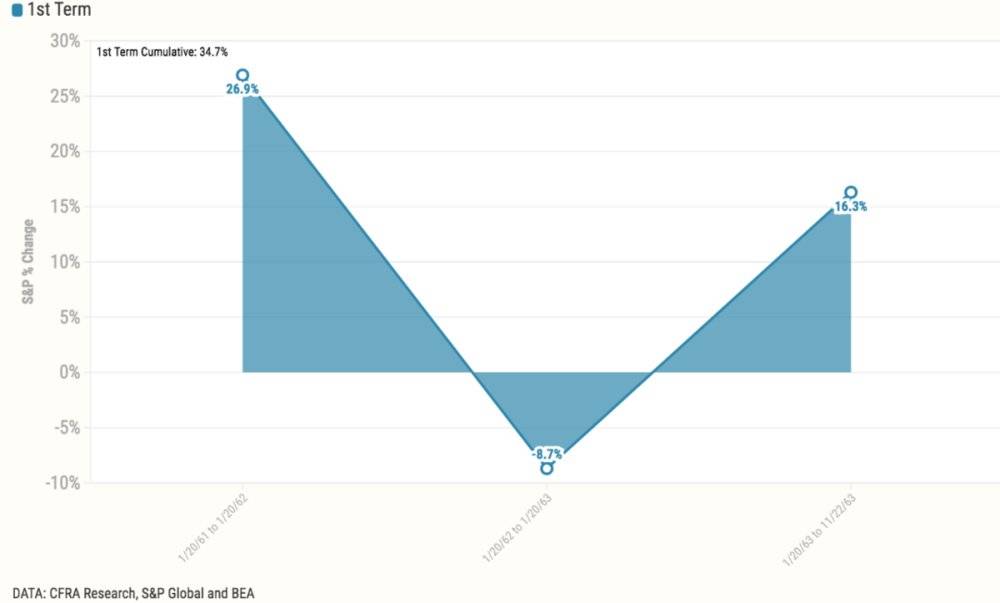

第二次世界大戰結束後,生產趨於平穩,隨之而來的是失業。因此,杜魯門在任期初期就面臨經濟衰退和熊市。 InvesTech Research和Stack Financial Management的總裁James Stack表示:“由於很多人從戰爭中歸來,再加上找不到工作,經濟衰退幾乎是不可避免的。”

不過,隨著消費者和企業信心的恢復,經濟迅速反彈,但杜魯門在1949 年推行公平交易經濟改革後,提高了最低工資標準,並試圖保障平等的就業權,但再次面臨經濟衰退(雖然時間很短暫)。

儘管廣受歡迎的艾森豪威爾總統幫助朝鮮戰爭達成停火協議,並致力於緩和冷戰緊張局勢,但在他的任期內,由於紅色恐嚇策略,美國人仍然十分焦慮。

“很多人都說艾森豪威爾時代是多麼偉大且沒有風浪,但我不敢苟同這些觀點。”美國金融監管局首席投資策略師Sam Stovall表示,“美國被嚇壞了。《臥倒並掩護》(Duck and cover,一部1951 年由美國聯邦政府民防管理局製作,用以教導民眾應對原子彈攻擊的民防社會指導影片)是我們最喜歡的主題曲。”他還補充說,蘇聯在這一時期造出了氫彈,而美國人正忙於應對麥卡錫主義和威斯康辛州參議員的聽證會。

艾森豪威爾在他的兩屆任期內經歷了三次衰退,一次是在他任期的開始,一次是中期,一次是末期。 1953 年和 1958 年的衰退,在很大程度上與美聯儲更嚴格的貨幣政策有關。而另一場衰退則始於 1960 年,當時美聯儲自 1958 年以來首次將利率提高了一倍。

約翰·甘迺迪總統是在一場勢均力敵的競選中險勝當選的,他在競選時打出了“讓美國再次前進”和“偉大時刻”等口號。但他上任後,美國經濟依然低迷,失業率仍高達 6.8% 。

Stovall說,甘迺迪任期內的熊市“是由甘迺迪與美國鋼鐵公司在價格上的激烈競爭引發的,華爾街不喜歡由政府來命令私營公司要做什麼”。在甘迺迪任期即將結束時,即在他 1963 年 11 月 22 日慘遭暗殺之前,推出了一項大膽的國家計劃,包括削減收入稅和企業稅,以刺激經濟增長。

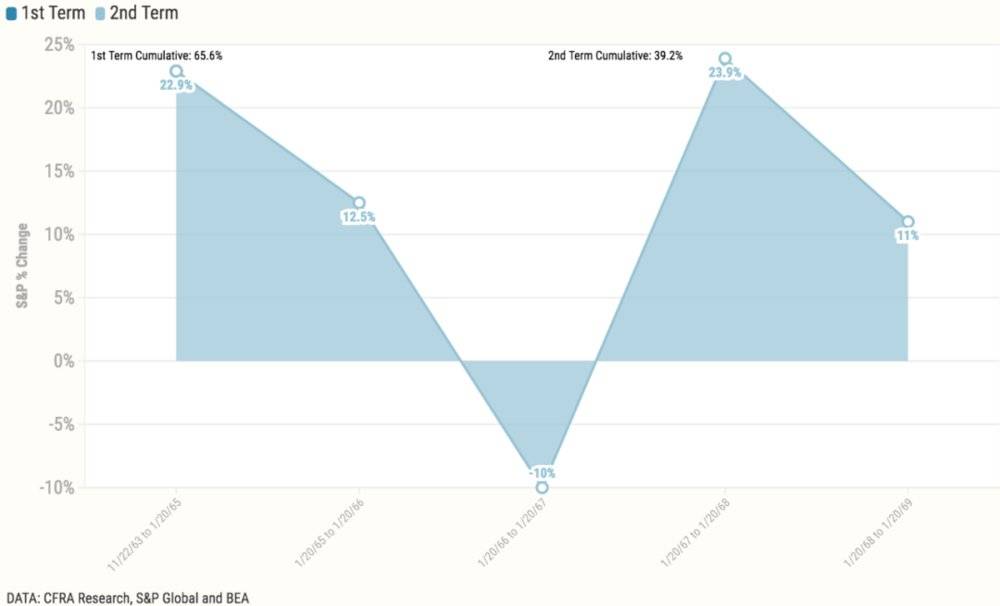

甘迺迪遇刺當天,詹森總統就在飛回華盛頓的空軍一號上宣誓就職。這位德克薩斯人迅速通過了甘迺迪的減稅和民權法案。隨著通貨膨脹、利率上升,以及民權運動引發的動亂, 1966 年股市進入熊市。在美聯儲陷入恐慌並降低利率後,經濟衰退得以減緩。 1968 年,正當越南戰爭抗議活動升溫之際,熊市再次來臨。

“當時華爾街的估值和投機問題與上世紀90 年代末類似。”Stack說,當時所謂的“go-go”時代,是IBM(IBM-US)、德州儀器、Gulf&Western、寶麗來和施樂等魅力股領跑的時代。雖然詹森並沒有主導一場真正的經濟衰退,但是由於為越戰買單的“槍砲和黃油”哲學,還有“偉大社會”的項目,他確實給下一屆政府留下了麻煩。

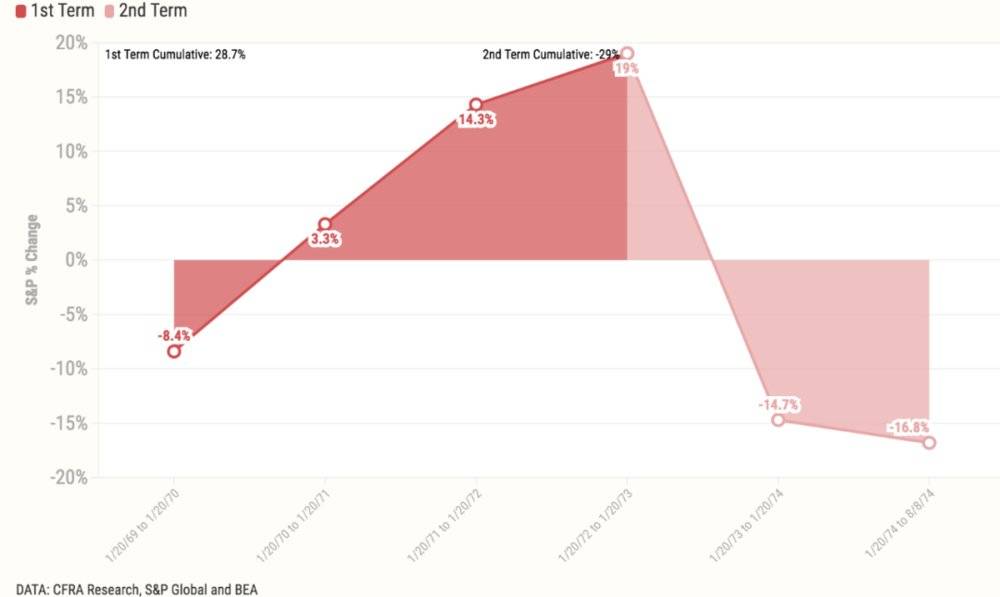

詹森任期結束時的貨幣緊縮政策,導致了 1969 年至 1970 年尼克森總統上任後的經濟衰退。美國經濟受到通貨膨脹、經濟增長緩慢和高失業率的困擾。 1970 年,也就是在美國完全脫離金本位制的前一年,尼克森通過行政命令凍結了工資和物價,以此對抗通貨膨脹。

“這是一件非常不像是共和黨會做的事情。後來果然適得其反,很快就結束了。” 1973 年,阿拉伯石油禁運導致油價飛漲,水門事件則危及尼克鬆的總統任期。 1973 年 1 月至 1974 年 10 月,美國股市暴跌,標準普爾 500 指數跌去近一半,同時伴隨著兩位數的通脹率,以及始於 1973 年秋季的長達 16 個月的經濟衰退。

尼克森第二任期的最後兩年裡,福特總統接手了他的許多經濟問題。在福特任職期間,滯脹仍在繼續,但股市在 1975 年反彈。 Stack表示:“這是一個非常短的任期,並不能從歷史的角度看出對投資者是否有益。”

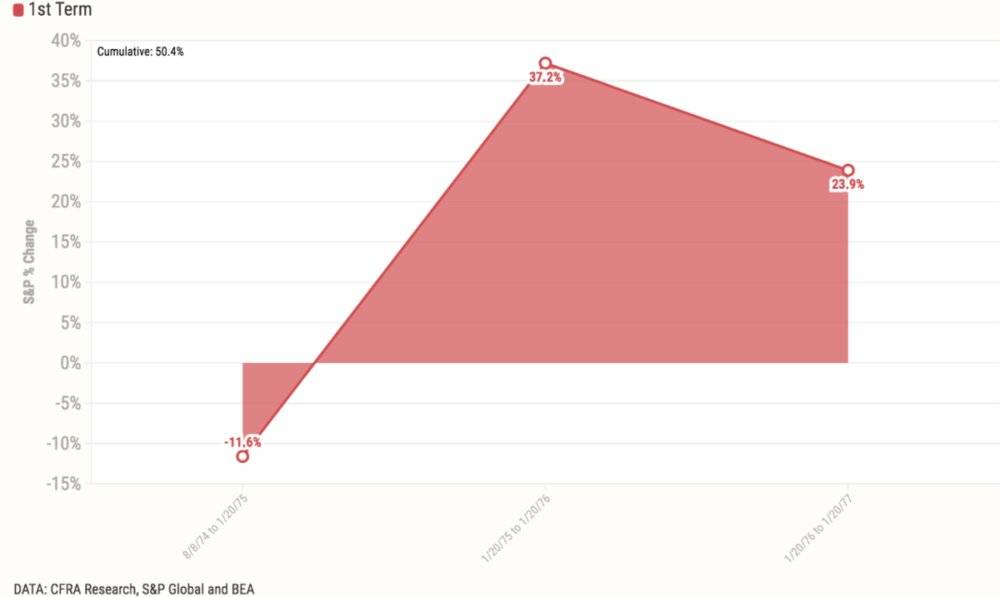

就經濟和股票市場而言,這位來自喬治亞州的花生種植者和前州長,在任職期間並不輕鬆。通貨膨脹繼續困擾著美國經濟,到 1979 年已經達到兩位數的水平。

“對投資者和美聯儲來說,那是一個非常緊張的時期。”Stack說,“ 1980 年是貨幣史上最瘋狂的一年。”經濟衰退從1 月開始,在美聯儲逆轉政策並降低利率後,於1980 年7 月結束。然而一年後,在美聯儲主席Paul Volcker試圖對抗上世紀 70 年代的通貨膨脹時,一場更嚴重的衰退襲來。

“通過大幅提高利率來踩下剎車。”Stack這樣形容這場衰退。卡特總統的任期還出現了能源危機, 1979 年 2 月,伊朗革命推翻了巴列維的統治,隨後革命者在 11 月占領了美國駐德黑蘭大使館並劫持人質,直到卡特總統任期結束。那段時間通貨膨脹加劇,黃金價格飆升至每盎司 800 美元以上的新高。 1980 年 11 月,前演員、加州州長雷根以壓倒性優勢贏得總統選舉。

Stack說,在雷根的第一個任期內,美國陷入了另一場經濟衰退,這是美國戰後持續時間最長的一次衰退。但正是因為衰退時間足夠長,以至於“打破了通脹的底線”。對抗通脹的“猛藥”是提高利率,這最終使美國國債報酬率在 1981 年 8 月突破 16% 。

一年後,股市觸底, 1982 年 11 月,美國經濟正式走出衰退。當經濟反彈時,整個華爾街都對通脹沒有再次抬頭感到意外。這在很大程度上要歸功於美聯儲主席Volcker,他通過提高利率維持了緊縮的貨幣政策。

在第 41 任總統布希的領導下, 1990 年,即伊拉克入侵科威特的前一個月,美國經濟再次陷入衰退。油價飛漲,市場暴跌。

Stack說,美聯儲一直在提高利率,以再次遏制通貨膨脹。布希任期即將結束時,經濟成長放緩,隨之而來的是大規模的商業房地產泡沫破裂。不久之後,比爾·柯林頓的競選領袖詹姆斯·卡維爾就拋出了這句格言:“笨蛋,經濟最重要。”

Stack說,雖然柯林頓在競選時承諾重振經濟,但他本來就“繼承了 1990 年代股市繁榮的理想經濟條件”,當時通貨膨脹率甚至降到 3% 以下。柯林頓在第一個任期之初就推動國會通過了增稅方案,美聯儲也在 1995 年 2 月將聯邦基金利率從 1994 年 1 月的 3.25% 提高到 5% 。

經濟增長降溫,通貨膨脹得到控制。 Stack說:“通過限制通貨膨脹壓力,這確實為華爾街歷史上第一次長達 10 年的經濟擴張提供了可能。”不過從技術上講,這次擴張是從前任總統的領導下開始的。科技的爆炸式發展,包括亞馬遜和Google等公司的誕生,幫助推動股市達到歷史新高,同時也形成了巨大的泡沫。

1996 年,在網路股票泡沫破滅的幾年前,美聯儲主席Alan Greenspan就曾警告過“華爾街的非理性繁榮”,但美聯儲的反應不夠迅速。 2000 年,納斯達克的泡沫和隨後的崩潰導致了熊市。

當小布希上任時,股市仍在網絡路泡沫的衝擊下蹣跚而行。 “他沒有做對任何事,因為他上台的時機不對,而且他任期內延續了克林頓的股市泡沫。”Stovall說。小布希最終被熊市和經濟衰退所終結。

隨著Greenspan和美聯儲在 2004 年至 2006 年期間再次有條不紊地提高利率,經濟最終開始有所復甦。但在小布希第二任期接近尾聲時,利率超過 5% ,美聯儲開始大幅降息,為房地產泡沫埋下了伏筆。

“它為複雜的抵押貸款產品創造了環境……這最終成為大蕭條的終結和誘因。”在布希任期結束時,美國經濟陷入了金融危機的深淵,Bear Stearns和Lehman Brothers等歷史機構相繼消失。 ValueWorks的首席投資官Charles Lemonides說:“在經濟方面,我們還沒有遇到過比小布希更糟糕的總統。”

歐巴馬總統上任時,美國已經準備好從大蕭條的深淵中復甦。在布希任期結束時,利率已經大幅下調,美聯儲通過向市場注入大量貨幣來增加其資產負債表,國會也通過了大規模救助計劃。

到 2009 年中期,美國已經從金融危機中復甦。在接下來的八年裡,為歷史上時間最長的牛市奠定了基礎。在歐巴馬任期內的長期經濟擴張中,科技創新、盈利和降息的激增,又使股市飆升至新高。

川普當選總統時,美國已經進入歷史上持續時間最長的經濟復甦時期。在他贏得 2016 年大選後不久,股市立即大漲,因為人們希望共和黨總統能夠降低稅收,放鬆商業監管。川普在總統任期的早期就履行了這一義務。

儘管川普的說法與此相反,但Stovall說:“無論怎麼看,市場都沒有取得歷史上最好的表現。貿易摩擦和新型冠狀病毒大流行這樣的重大事件,對市場來說是一件很難處理的事情。”由於新型冠狀病毒感染病例不斷增加,美國大部分地區都在面臨封鎖,因此美國在2020 年2 月陷入了經濟衰退。

⟪虎嗅⟫授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!