1

投資

群益期貨(6024)於 1997 年 1 月 10 日申請籌設,7 月 29 日正式開業,並於 2009 年 4 月開始在櫃檯買賣中心掛牌交易。 2017 年 10 月公司股票於臺灣證券交易所上市,目前是十二家國內外期貨交易所結算或交易會員,並且為全台灣首家取得新加坡交易所經紀與自營交易雙會員、第一家獲准成為美國 CME 集團 CME、CBOT、NYMEX 及 COMEX 四家交易所會員公司,同時也是全台灣第一家上市外匯保證金槓桿交易商;2018 年國內期貨經紀業務交易量總口數達 2,146 萬口(此篇交易量計算皆使用單邊計算),相較 2017 年成長 28%,市佔率 6.97%。

2018 年台灣期貨市場總交易量達到新高 3 億 808 萬口,相較於 2017 年成長 17%,近四年總交易量年化成長率達到 11.1%,顯示近幾年期貨市場的熱絡與強勁成長,於 2017 年 5 月開始實施盤後交易制度,讓交易時間延長至凌晨 5 點,進一步提升期貨市場的熱絡程度,讓以收取手續費為獲利模式的期貨商成為最大贏家,在未來發展與獲利持續提升的同時,讓我們來觀察群益期貨和眾多期貨商相比有哪些優劣勢吧。

首先我們直接來分析群益在期貨商中的優勢,由於先前的元大期貨已經提到何為期貨與選擇權,在此就不多加贅述。

群益雖然在市佔率上並沒有元大有那麼出色的成績,但仍然保持一定的競爭力。首先,群益提供低廉的手續費,雖然群益對外宣稱電子下單僅打 6.5 折,但其實是很好跟營業員溝通申請折讓的,通常都能夠拿到電子下單 3 折的折讓,雖然不是期貨商中最優惠的折讓,但相對於元大不折讓的 6 折,群益手續費仍低了不少。第二,先前元大期貨的文章中我們說到了元大的下單系統相較不穩定,而在這方面反而是群益的優勢,群益期貨的下單系統不僅美觀且分類與整理地十分完善,在下單系統穩定性方面也相當出色,鮮少出現卡頓和警價系統延遲的狀況,系統穩定性良好。第三,國際化程度高,群益與元大一樣擁有業界最多的 12 家國際交易所會員資格,有更多選擇可供投資人選擇,且投資人可以選擇 DMA(Direct Market Access)的方式,直接下單至各家期貨交易所,擁有交易較為快速、穩定及低成本的優勢。

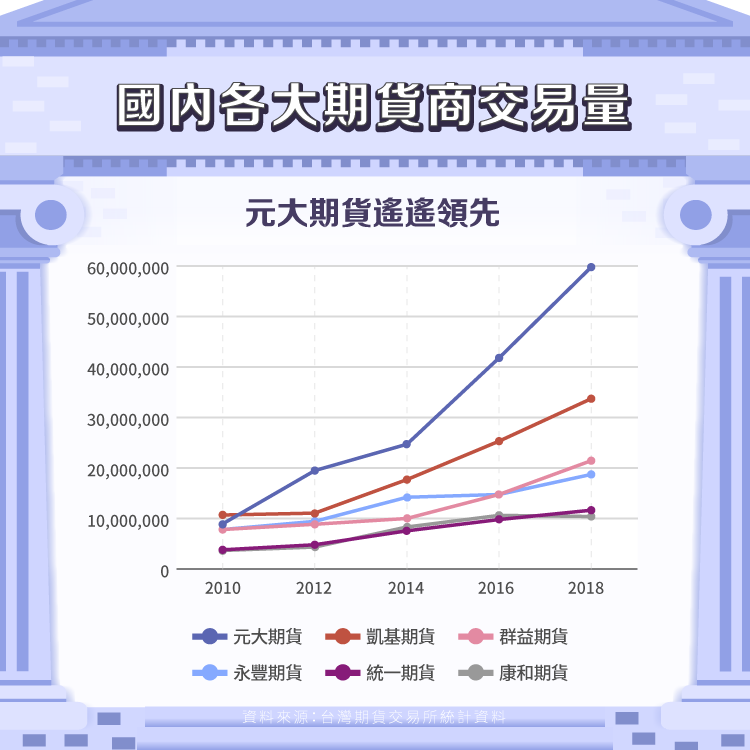

而在劣勢方面,群益無集團與規模優勢,雖然本身規模不小,但相對於市佔率第一的元大,群益並無銀行端的客戶,元大之所以能達到那麼高的市佔率,是因為元大金控本身的客戶基礎,客戶與其找新的期貨商不如直接選擇熟悉的元大,使得群益雖然有吸引人的優惠與優勢,但由於金融產業客戶黏性高等特性,導致群益客戶數較少,使得交易量相對於元大相差甚遠,在規模方面無明顯優勢。第二,群益全台擁有 53 家營業據點,相對於元大的 246 家、凱基的 78 家,據點數稍嫌不足。群益雖相比市佔率第一第二的元大、凱基略顯遜色,但相較其他期貨商仍好出不少。

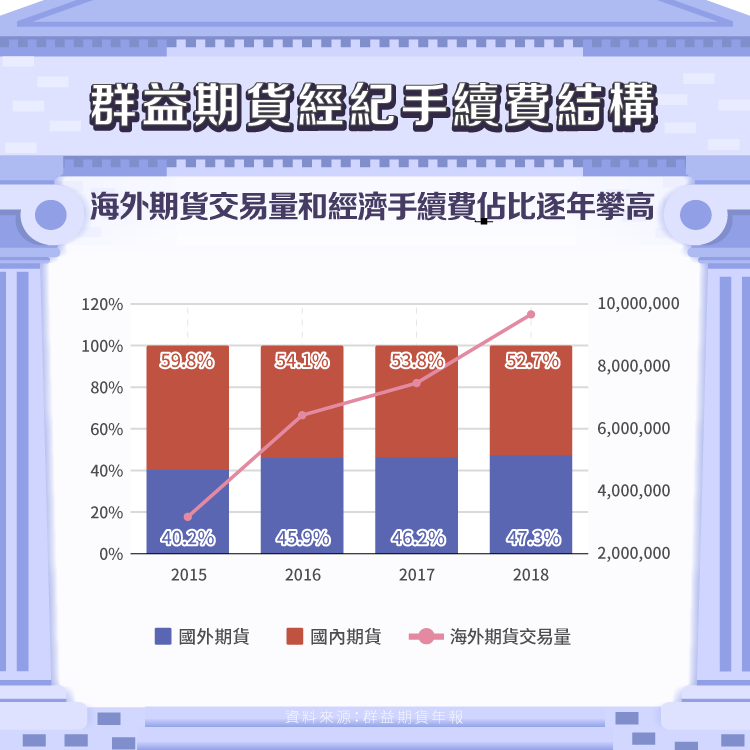

群益相較於其他期貨商,最大的特色就是國外期貨的交易量比重特別高,雖然不是規模與交易量最大的期貨商,但卻是國際化程度較高的指標公司,與全球 12 個以上的交易所直接串連的成本優勢,加上這幾年國內投資人對於海外期貨的投資需求逐年增加,同時群益本身推行的直接版 DMA 和國外連線的專線頻寬及網路設備等服務,與擁有較多的國外期權商品,以上原因皆帶動了群益在國外期貨的市佔率與交易量。

群益在 2018 年國外期貨佔經紀手續費的 47%,且近年來成長強勁,近四年國外期貨手續費收入年化成長率達到 29%,2018 年交易量達到 483 萬口,市佔率高達 22.5%,雖然市佔率第一仍為元大的 26.5% 的市佔率,但在兩者規模與交易量差距甚大的前提下,群益依舊保持第二高的市佔率,即可見群益相較於其他期貨商確實有特別高的國外期貨的比重。

國外期貨因為收取較高的手續費,本身特性即為毛利高(國外期貨毛利率約 60%、國內期貨毛利率僅有 45%;數據由群益期貨對外發言人提供),同時從群益的經紀手續費收入即可看出,國外期貨僅佔群益總交易量的 22%,但卻貢獻了將近一半的經紀手續費收入。故在國外期貨交易量多與獲利高的情況下,也從而促使群益期貨在獲利性方面強勢的表現。

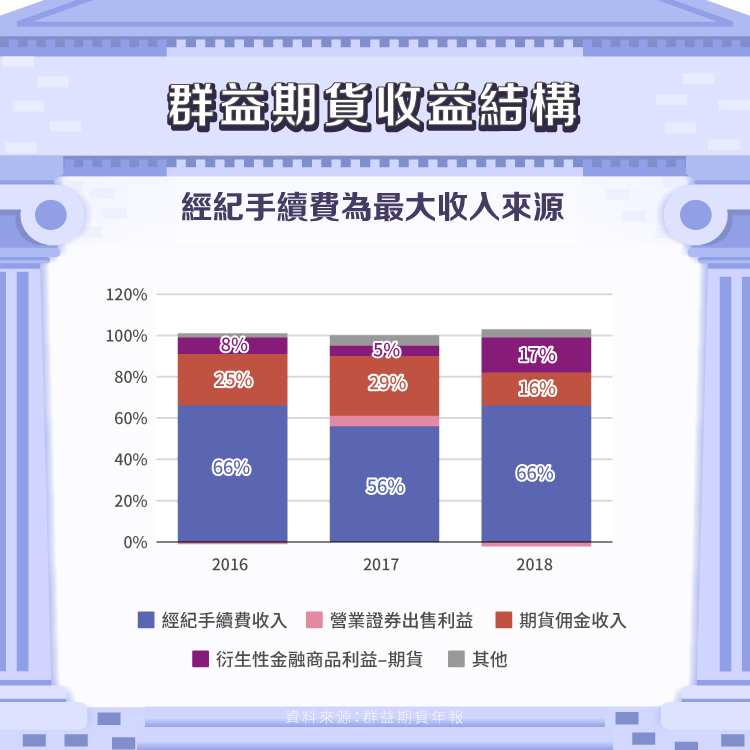

首先我們可以看到群益相對於其他期貨商在經紀手續費收入的佔比較低,但這並不代表群益在收益方面的不足,相反的在經紀手續費收入,群益表現十分出色,用 2018 年的數據來看,元大的交易量將近群益的 3 倍,且群益手續費的折讓也比元大更多,但在經紀手續費方面元大卻只有高出群益將近兩倍,原因為先前提到的群益主攻高毛利的海外期權市場,導致即使在交易量有明顯差異,但因為高獲利性的特性讓群益在經紀手續費上縮小與元大的差距。

2017 年經紀手續費收入佔比的下降也只是因為其他收入數字方面的增加,導致經紀手續費的佔比下降,故經紀手續費收入穩定,而不同於元大將(1453-TW)近 95% 的營收來自經紀手續費,群益有“期貨佣金收入”與“衍生性金融商品利益”這兩項收入的挹注,讓營業收入方面兩者差距繼續縮小;“期貨佣金收入”是來自與群益期貨(香港)從事期貨交易所收取的佣金收入,另外“衍生性金融商品利益-期貨”即為本身自營期貨交易所賺取的利益,以上數據都可看出群益在收益結構方面穩定且出色。

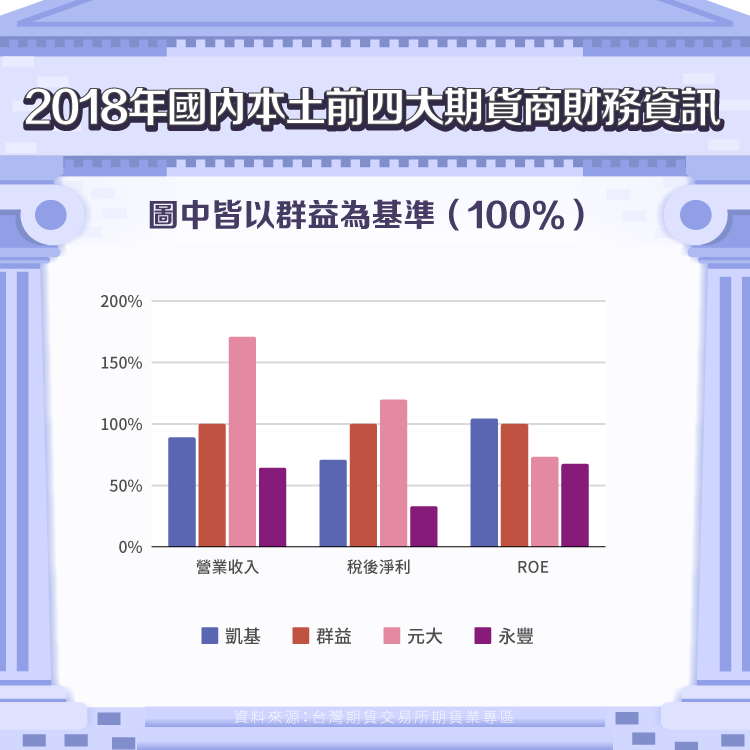

首先我們先來看群益與國內本土前四大其他期貨商在各個財務數據上的表現,並觀察群益在獲利性的表現,下圖的數據都以群益為基準(100%),方便我們觀察與對照。我們先來看營業收入的部分,可以看出元大領先其他三大期貨商,不過因為元大與凱基的交易量與群益相差甚遠(元大為群益 300%,凱基為 150%),在營收方面,群益卻只與元大差了 70%、甚至超過凱基,主要原因仍是先前提到群益主攻高毛利的海外期權商品所導致。

第二,在稅後淨利的部分,在交易量有巨大差距的前提下,群益在稅後淨利方面仍然表現出色,近四年年化成長率達到 23.1%,稅後淨利的成長來自於營業利益與業外收益的上升,首先群益的業外收益主要是來自利息收入的變動,而營業利益的上升則跟經紀手續費的成長有很大的關係,同時因為群益營業費用的項目相較收入的成長緩慢,從而進一步提升營業利益,而元大稅後淨利較高的原因僅是因為收取較高的客戶保證金,並藉由定存等方式收取利息收入,從而提升業外收益,但相對於群益本身在經紀手續費上的成長,元大仍遜色不少。

最後在ROE的部分,可看到群益與凱基相差不大,同時遠高於元大和永豐,獲利性為業內數一數二的企業。

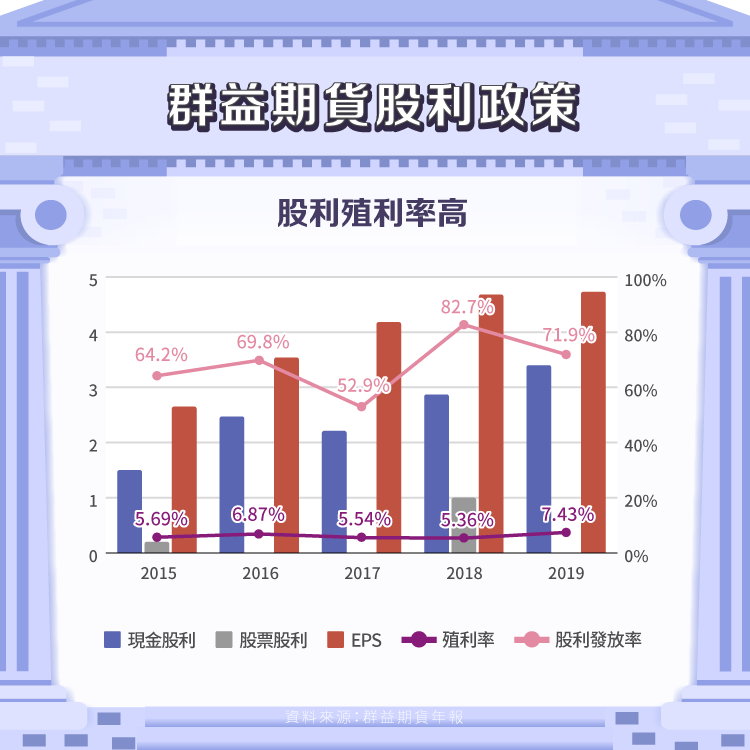

群益期貨因為配息穩定,深受投資人的喜愛。首先可以看到不論是股利還是 EPS 近五年都有成長的趨勢,並且寫下連續兩年股利發放皆逾 3 元的紀錄,表現十分出眾,歸功於近年來群益在獲利能力、營收與交易量等方面的提升。殖利率約在 5-7%,2019 年甚至達到了 7.43% 的殖利率,配息出色且穩定。

目前台灣大部分的金融衍生性商品,大部分皆是藉由本土期貨商下單,此方法相對於自行在海外開戶手續簡便且帳戶管理方便,但最大的問題就在於費用。若是藉由本土期貨商下海外期貨,手續費會高美國上市外劵商不少。隨著近年來許多的海外劵商紛紛進入台灣市場,眾多投資人轉而選擇海外劵商來進行投資。接下來我們就來比較比較一下海外劵商與國內劵商在海外期貨下單方面的差別。

首先我們先來談談費用方面的差別,國內期貨商網路下海外期貨的手續費為 5 美元一口,相對於海外劵商 Frist trade 的免手續費,差距懸殊,在手續費金額方面有明顯的落差。第二,外國劵商多利用利息吸引消費者,舉例來說,IB 盈透對證劵帳戶內淨資產達到 10 萬美金的客戶,皆會給予利息回饋(IBKR pro 版本1.32%,IBKR lite 版本0.32%),相較於本土期貨商完全無支付任何利息來說,的確很吸引人。從上述海外劵商下單的優點看來,怎麼想都不會選擇國內劵商吧?但事實上,雖然相對於海外劵商手續費高出不少,國內期貨商對國人來說更有保障。首先投資人的營業員為國內期貨商員工,若有任何疑慮,處理起來皆比海外劵商方便不少,同時因為錢在國內的關係,若發生意外時國內期貨有責任給予協助,且可以尋求政府的幫助;反觀,若海外劵商出意外時,投資人需自行與海外劵商進行溝通,權利較無保障。

在了解兩者的優勢和劣勢以後,我們即可推論,海外劵商因為低廉的手續費,適合頻繁操作的投資人,而國內期貨商下單的方式則適合長時間投資,且投資金額較高與次數不頻繁的投資人,故兩種方式各有千秋。

首先在成長動能方面,近期國際股匯市波動趨大,投資人紛紛購買期貨避險,使得期貨市場交易量增加,若未來股、匯市波動幅度擴大,投資人為了避險,會提升期貨市場交易量,從而帶動群益期貨的獲利。第二,延續第一點所說,近期國際情勢詭譎多變,且因 0206 期權大屠殺事件(台灣在 2018 年 2 月 6 日,因市場價格異常,造成選擇權保證金的風險指標嚴重偏誤,許多的選擇權商品在 1 秒之內,強制被期貨商拉到漲停,導致散戶投資人慘賠總共 40 億新台幣)的爆發皆導致投資人紛紛從國內期權轉向國外期權交易,而國外期貨種類多元、流動性佳,給交易人更多選擇,種種原因皆導致近年來國外期貨的交易量出現大幅成長,若未來國外期貨需求持續提升,對於本身提供多樣的國外期貨服務與商品的群益,很可能帶來樂觀的成長。

未來威脅方面,由於群益本身為國際化的指標期貨商,經紀手續費將近一半的收入皆來自國外期貨,本身獲利與競爭優勢皆仰賴國外期貨,但近年來國外劵商(例:First trade、Interactive Brokers 等)的出現,利用低手續費吸引眾多國外期貨投資人前往開戶,若未來國外期貨商持續壯大,或許會導致群益期貨在獲利性與營收方面帶來重大衝擊。

群益期貨為全台第三大的期貨商,雖然不是最大規模與交易量的期貨商,卻是國際化程度較高的期貨商,因為國外期貨的毛利高,主攻國外期貨的策略促使群益在獲利性的表現強勢,為國內數一數二的期貨商,同時本身收益結構方面穩定且出色;而在股利政策方面,因為穩定的配息與高殖利率,群益期貨深受投資人的喜愛。不過近年來由於國外劵商的出現與壯大,可能會導致群益最重要的國外期權客戶流失,未來群益是否能維持過去幾年強勢的表現值得投資人持續觀察。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!