1

商業

賢哥不錯

賢哥不錯

從小學開始,我對數學就特別感興趣,數學考試經常拿滿分(除了有一次,為了跟老師對抗,故意耍帥考零分)。但是在 35 歲以前,卻沒有上過一門經濟課,當然連本益比 (PER)、每股稅後淨利 (EPS) 是什麼意思都莫知羊。

憑藉初生之犢不畏虎的精神,透過 57 台、58 台的分析師傳授技術分析的武功,有時轉去 90 幾台找明牌。而當「分析屍」遇上「冥牌」,後果當然一發不可收拾,冥牌的慘痛經驗歷歷在目,不堪回首。

於是開始研究公司的本質,舉凡本益比、本淨比、殖利率、每股淨值、負債比例、營業毛利率、營業利益率、股東權益報酬率、現金股利,一切從零開始。由一大堆的數字來認識一家公司,所以我把這個階段稱為「數學系」,而將數字賦予意義的則是「會計系」。

不過這些冷冰冰的數字,如何的正確解讀才是重點。於是請教了財報分析高手─瑞奇桑、老王、 草山無為 ,請他們推薦財務報表分析的好書,選出了 黃國華的《財務自由的講堂》、《財務自由的世界》二本書,還有 郭恭克 的《獵豹財務長投資藏寶圖:財務分析秘笈》。黃國華的文筆比較詼諧(新聞派),郭恭克的風格比較嚴謹(學院派)。對一個沒有接觸過財金的人來說,閱讀財務報表猶如走迷宮一般,常常迷失了方向,不知道數字背後代表的意義。於是選擇了黃國華的版本,本書從真實的案例出發,重點放在財務報表的解讀,而不是財務報表的編制。

如果沒有技術分析派的功力,買在大盤循環的低點,要在股市中獲利,最好的方式就是巴菲特的價值投資法,從財務分析去瞭解一公司的價值。價值投資的邏輯在於「要用合理的價格,買進一家好公司,而不是用便宜的價格,買入一家不怎麼好的公司」。

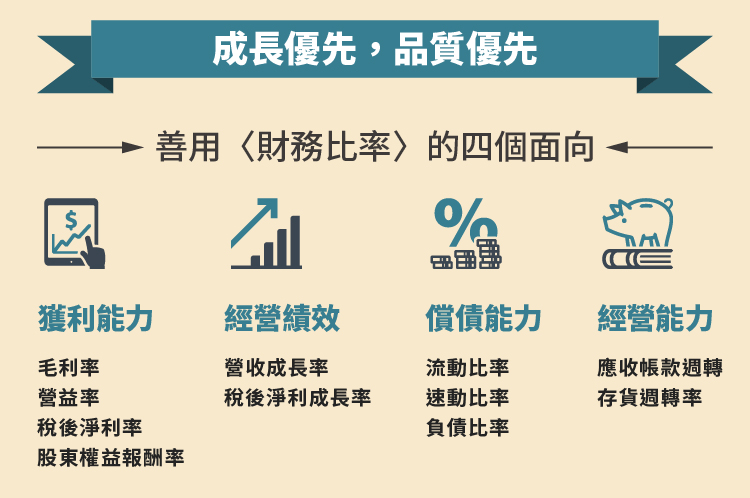

《財務自由的講堂》介紹〈資產負債表〉與〈損益表〉,《財務自由的世界》介紹〈現金流量表〉與〈財務比率表〉,這些財務報表,其實就是公司繳出來的成績單,只是它不是一般考試的成績單,從 0 分到滿分 100 分。

財務報表裡有百分比、有比值、有差值、也有總和,其實計算過程只需要小學的數學程度(加、減、乘、除四則運算)。不過重點不在於數字的計算,而是必須參透數字背後的道理,解讀數字的意義,以及數字之間的關連。初學者,建議從如何避開地雷股切入,因為避開了地雷股,就是避開一定程度的風險。

一家公司接到了訂單,出貨後直接貢獻營收,但是客戶可能採用支票的方式支付款項。在支票到期之前,營收列入資產負債表的應收帳款及票據(視為公司的流動資產)。支票到期後,客戶如期的支付款項,那麼公司就會有現金流入,在現金流量表中,應收帳款減少視為加項。但是如果客戶跳票了,公司收不到款項就會變成呆帳。因此,應收帳款如果異常的增加,投資人就必須深入探究其原因。

如果公司的營收在成長(生意越做越多),應收帳款增加是正常的,這時必須看應收帳款周轉率。應收帳款周轉率代表企業在特定期間內,收回應收帳款的能力。企業收帳能力強,應收帳款周轉率會維持高而穩定走勢。如果往下掉,代表公司的經營能力可能有問題。

因此,投資人不能只從營收的成長,就認定公司的獲利也會跟著成長,更應該關注經理人對公司的經營能力,經營能力的高低會影響到企業資產的品質。

如何避免呆帳:(1)客戶群分散,也有助於呆帳的控管。(2)毛利率越高,呆帳對獲利的侵蝕越小。(3)客戶的信用良好(大廠、國別)。

今年參加鑫永銓(2114-TW)的股東會,會後林總經理曾提到,如果客戶款項逾期 30 天,公司財務系統會將這家客戶的訂單鎖住。這對公司的業務來說,會是一項困擾,經營者不願為了衝高營收,而影響到公司的資產品質。越重視資產品質的企業,越能為股東創造穩定的獲利。

有些公司營收增加、獲利數字也很漂亮,但每一季來自營運之現金流量卻小於投資活動之現金流量,二者相減為自由現金流量,自由現金流量代表企業營運帶來的現金流入,扣除投資所需的資金後的剩餘資金。

投資活動的現金通常應用在:(1)買先進的設備,(2)買土地或廠房,(3)品牌的行銷費用。這些投資活動的現金,如果每一季都超過來自營運的現金(自由現金流量長年小於零),代表營運賺回的資金不足以支應投資需求,此時只好以融資現金流來補充,公司的資金壓力就會越來越重。一旦面臨同業競爭,衰退的情形就特別容易發生。當然自由現金流量長期為負值的公司,也很難有穩定的現金股利發放,這對長期投資的股東相當不利。

如何從現金流量表及資產負債表篩選出好公司呢?

(1)自由現金流量長期為正數;(2)流動比率大於 200%;(3)速動比率大於 100%;(4)負債比率 <35%(沒有一定的標準,最好比同業低)

在資產負債表中,存貨列入流動資產。存貨代表企業在日常活動中持有的製成品、半成品、副產品、原料、物料、零配件,簡言之,就是還沒賣到消費者手中。在現金流量表中,存貨減少,才會增加營運的現金流。

企業保持一定量的存貨對於其進行正常生產來說是至關重要,企業的存貨最好能維持穩定的數量。存貨太多會導致產品積壓,占用企業資金,風險升高;存貨太少又可能導致原料供應不及時,影響企業的正常生產,嚴重時可能造成對客戶的違約,影響企業的信譽。

當企業的存貨持續攀高,是一個嚴重的警訊,可能代表銷售業績萎縮,此時存貨變現的速度也會減緩,造成資金的積壓,進一步的影響到企業資金的周轉。一旦產品賣不出去,或是產品的報價下跌,都會造成企業鉅額的損失。

宏碁(2353-TW) 就曾經發生塞貨給歐洲通路商,結果造成鉅額的虧損,股價由 105 下跌到 15。 F-再生(1337) 則因購買太多的原料庫存(預期原料價格上漲),結果也造成公司鉅額的損失。

由於存貨有毀損的風險,在觀察企業在存貨控管能力時, 一般常用存貨週轉率做為衡量。保持穩定或緩緩上升的存貨周轉率為佳。

衡量股價是便宜?還是昂貴?可以從技術分析切入,技術分析派都想要低買高賣賺價差。而另一種評估方式,是以財務分析為依歸,其中最常被使用的指標為 本益比 (以企業的獲利來衡量股價,分子為股價,分母為每股稅後盈餘EPS)。一般使用的本益比計算為:股價/過去四季的累計EPS。

投資初期,我常以本益比當作選股的主要標準,總以為本益比越低,代表股價被低估,未來股價的成長空間越大。然而,事與願違,買進之後發現股價經常漲不動,甚至於股價還是狂洩不止。問題在哪呢?

根據證交所公布企業的本益比,分母採用的是過去四季的 EPS。當公司的獲利能力在衰退的初期,股價會領先反應。因為專業的投資人,會利用營收來估算未來一年或二年的 EPS,也就是必須把公司未來的成長考慮進來。原來差異點在分母,我用的是過去的獲利,高手用的是未來的獲利。難怪別人賺錢,我繳學費。

如何的估算呢?後來,我學會了利用月營收的成長率及前一年的 EPS,來估算當年的 EPS(等比例推估)。例如營收成長 10%,EPS 也推估成長 10%。當企業的營益率穩定,業外收入佔比不高,這種方式還蠻準確的。

也可以採用二兩的方式。假設 A 公司 2014 年上半年的 EPS 為 0.33 元,2013 年 Q1、Q2 的 EPS 分別為 0.13 元、0.09 元,全年為 0.45 元。則 2014 年全年的預估 EPS 為:0.45×0.33/(0.13+0.09)=0.68 元。預估的 PE=當前的股價/預估 EPS。(2014 年 5 月份 Smart 智富雜誌 p131)

把本益比與成長率一起考量的指標,稱為本益比成長率比值 PEG(本益比/EPS 成長率)。PEG 可以避免選到本益比低,但成長有限且股價不易上漲的的標地。PEG 如果小於1且公司的獲利能持續成長,就算是「便宜又大碗」的好公司。例如某公司的 EPS 可以維持 15% 的年成長,而當時本益比如果為 10,PEG=10/15 <1。

沒有成長的公司,本益比再低也不值得投資。(便宜沒好貨?)

有些公司可以享有比較高的本益比,例如:穩穩收現金的公司2912統一超(2912-TW)、2412中華電,產業的龍頭1216統一、台達電(2308-TW)(2308-TW)、2395研華(2395-TW),高成長且高競爭力的3008大立光(3008-TW)、2454聯發科(2454-TW)。以巴菲特的術語來說,就是企業具有「護城河」。

因此,本益比在應用上,不見得越低越好。要同時考慮,獲利成長率、產業類別、過去的歷史區間、公司的競爭力。

應用這些財務指標,建立起屬於自己的選股標準,贏家就會屬於您。有興趣者可以上 財報狗 網站好好練功吧!

在會計系(數學系)的課程裡,要特別的感謝好友 草山無為、arshiun、瑞奇桑、老王、二山大、孝哥、yu sam、xiang……很多在部落格一起討論財報的朋友們(好友不及備載,若有疏漏,敬請見諒),您們是我很好的諮詢老師。感謝您們,也歡迎您們常常光臨《談股論經》找賢哥不錯「談股票、論經濟」。下一回會討論「經濟系」,有關總體經濟的學習歷程。

PS:文中提到的五種狀況,本想舉一些公司當例子,但為了避免困擾,刪除了…本文就以冷冰冰的文字,還有數字來呈現。

未完,待續!

延伸閱讀:股票投資的五門課 (1)-新聞系

延伸閱讀:股票投資的五門課 (2)-美術系

《談股論經》授權轉載

賢哥不錯

超好賺!

每天都有任務能拿獎勵,快點擊查看!