最近年金改革的議題吵得沸沸揚揚,有一派的人主張如果現在不改革,未來台灣將邁向希臘化 (破產);另一派的人則是憂心改革後年金遭刪減,造成退休生活的困頓,因此打算走上街頭訴諸群眾遊行!

不管如何,「多繳、少領、延後退」幾乎是必然的方向,只是調整的多少而已。國人對這個議題的看重,也顯示出了大家對退休金的憂心。

如果大家擔心這個議題,是可以自由選擇走上街頭向政府合理的表達訴願,這也是公民的權利,但我們最好有心理準備,與其仰望政府來解決,不如自己現在就開始著手準備退休金吧!

退休金該準備多少?

不過,退休金到底要存多少呢?翻開財經雜誌看,常常會看到專家建議要存到 1500 萬、甚至 3000 萬以上這樣的數據…但這樣的數目對多數的中產階級來說,乍看之下壓力頗重。

其實我覺得不用自己嚇自己,因為每個人需要的數目都不同,所以現在大家也可以拿紙筆出來,跟著艾蜜莉的退休金準備 3 步驟來計算喔:

步驟 1:算退休後的支出

退休後的 4 大支出:生活費、雜費、醫療費、看護費

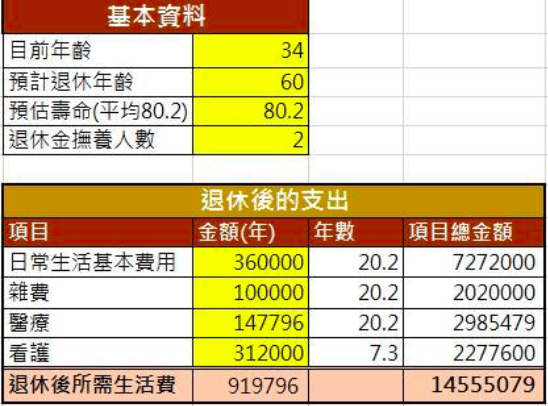

舉例來說:一對目前 34 歲,預計 60 歲退休的甲夫妻,他們打算退休後每個月的最基本的生活費大約是 3 萬元,另外再列出一筆每年 10 萬元的雜費,以涵蓋娛樂、旅遊、紅白包…等等費用。

而退休生活中,由於年紀的增加,很可能增加不少的醫療費用。在沒有重大不治疾病的情況之下,根據衛服部 2014 年的統計,每對老夫妻平均每年會花 14 萬 7796 元的醫療費。

另外看護費用也是一筆沉重的負擔,若子女因為工作無法負擔看護任務,就需要雇用監護工,以平均每人一生需要的看護時間 7.3 年來計算,就算符合申請外籍看護資格,每對退休夫妻也需要花費 227 萬 7600 元在看護費用上。

所以這樣算起來,這對夫婦想要的退休生活,每年需要 60 萬 ~ 92 萬 (視有無看護價格不同),20.2 年下來總共要花 1455 萬 5079 元。

▼預計退休後的花費表(每個家庭的退休生活都不同,可根據個人不同的需求更改表格花費數據)。

(製表:小資女艾蜜莉)

註:

- 假設退休前所有貸款(房貸、車貸)..等都已付清。

- 根據 2016 / 9 內政部公布的簡易生命表,國人平均壽命 80.2 歲,其中男性 77.01 歲、女性 83.62 歲。本表中的預估壽命採平均壽命做計算。

- 上表中的看護以外籍看護價格計算。若為子女自行看護,則價格為零,而若本國籍看護和養老院,價格就會更貴。

步驟 2:算退休後的收入

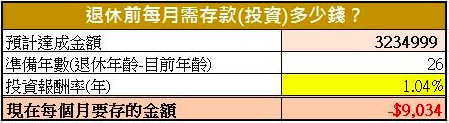

上面步驟中算出,該對夫婦期望的退休生活,總共需要 1455 萬 5079 元來支撐,以他們現在 34 歲,預計 60 歲退休來說,還有 26 年可以準備,

但如果全部都用「存」下來的,等於每年要存 55.98 萬以上,這對大部分的中產階級來說,幾乎到了「不可能」的境界!

退休後的 5 大收入:勞保、勞退、自己準備的被動收入、子女的奉養金、其他政府及社服機構補助金

這麼說…中產階級都幾乎不可能退休了嗎?還是退休之後,只能過著貧窮的生活?答案當然不是這樣。事實上,退休之後的收入管道也是很多元的,一般勞工除了自己存的退休金之外,還有:勞保、勞退、兒女的奉養金…等等。

若把例子中的夫妻退休後預計會有的收入一一輸入之後,發現的資金缺口僅 323 萬 4999 元而已 (如下表)。

不過這個金額是用先前的年金金額運算,目前有的人擔心勞保 (和軍公教保險) 會破產….我的看法是,若是年紀 50 歲以上的人,相對不用擔心這件事,應該是可以安度晚年的,而 49 歲以下的人,尤其是越年輕的,的確會遇到「多繳、少領、晚領」的情況。

改革後的制度目前還沒有出來,我們也可以等制度確認之後再重新調整表格,確認資金缺口是否會增加。

▼ 預計退休後的收入以及資金缺口表。

(製表:小資女艾蜜莉)

註:

- 每個家庭的退休收入都不同,可根據個人不同的需求更改表格數據。

- 勞保老年年金試算網址

- 勞工個人退休金試算網址

步驟 3 : 算現在每個月需要存款 (或投資) 多少錢,才能補足缺口。

如果以還有 26 年才要退休 ( 60 – 34 = 26 ),且目前的定存利率每年 1.04 % 來試算,想要補足退休準備金缺口 323 萬 4999 元,現在每個月只要再存 9034 元就夠了。

我們再來設算最糟糕的情況,也就是勞保、公保…等完全破產了,而且未來子女的收入不佳,無法給孝親費,因此退休生活所需要的 1455 萬 5079 元全都要自己存。在這樣的狀況之下,問題還是可以解決,我們只要每個月想辦法存下 1.2 萬(尚在一般家庭能力範圍內),並長期投資在年化報酬率 7% 的標的,31 年後就有 1469 萬 8518 元,只是要延到 65 歲 (晚 5 年) 退休。

PS: 長期平均報酬率 7% 的標的何處尋?定期定額投資大範圍指數 ETF ( 例如 0050、VT ),回測的長期平均年化報酬率有 7 % 左右喔!

▼想補足退休金缺口現在每個月要存的錢,下面的數據是用定存到 323 萬 4999 元來舉例,而如果應用ETF或其他工具來投資,也可以自行更改數據喔。

(製表:小資女艾蜜莉 )

結論

由上面文章可知,要存退休金沒有那麼難,尤其如果能從越年輕開始準備,拉長準備年數會更輕鬆!

與其指望政府、擔心年金改革等個人無法完全掌控的外部因素而感到焦慮、憤怒,倒不如從現在起就自己動手開始存退休金!換個觀念,其實老年生活還是可以很安穩,未來還是可以很有希望的!

【延伸閱讀】