英特爾(Intel, INTC-US) 2020 年公布的第一季財報中,顯示公司不懼武漢肺炎(COVID- 19 )疫情的影響,營收達到 198 億美元,比 2019 年同期成長 23% ,獲利也來到 57 億美元及 1.31 美元的每股盈餘。接下來我們將仔細分析公司的財報變化。

本篇重點:

- 牛步的營收成長,然而獲利能力佳

- 逐步轉型的產品結構

- 布局中長期的技術投資不手軟

- 強勁的資金流與扎實的財務體質

- 成長的現金股利

- 結論:獲利成長端看技術領先能力

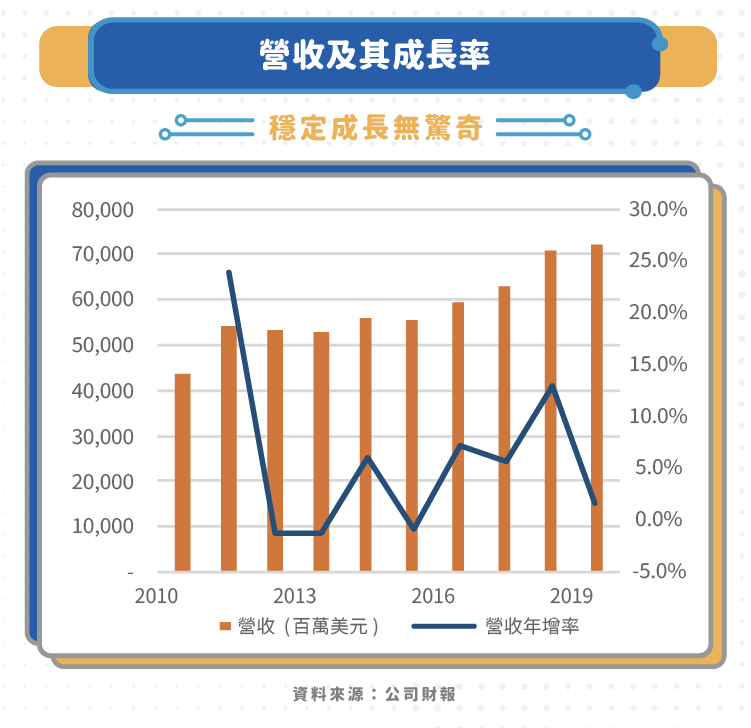

牛步的營收成長,然而獲利能力佳

以往英特爾太過執著於CPU的市佔率,以至於過去十年,雖然英特爾的銷售穩定成長,但是溫吞的營收成長率,並不特別亮眼,明顯地與科技成長股有所不同,已轉變成為價值型股票。

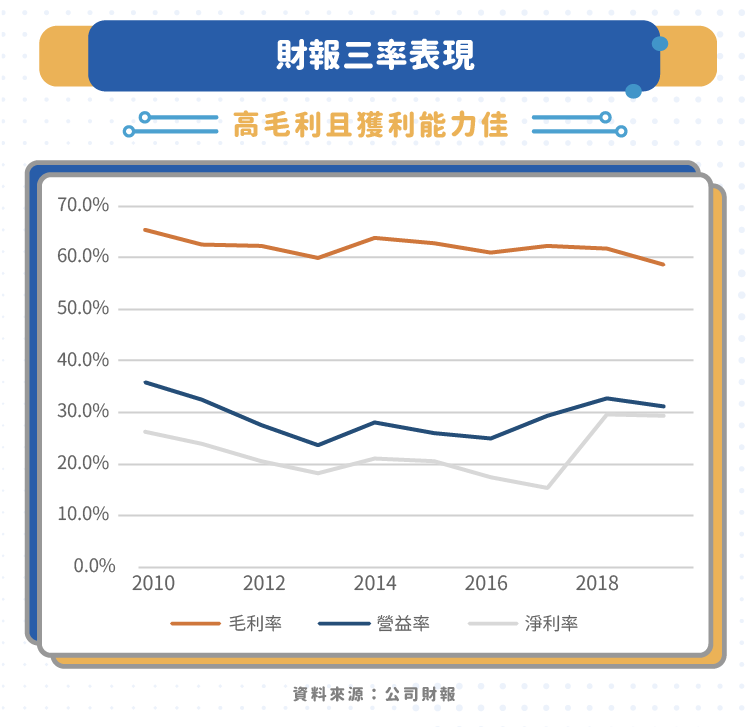

不過英特爾的獲利能力是無庸置疑的,觀察其財報三率的表現,毛利率維持高檔,在 60% 左右,營益率則是 30% 以上,淨利率波動也不大。

逐步轉型的產品結構

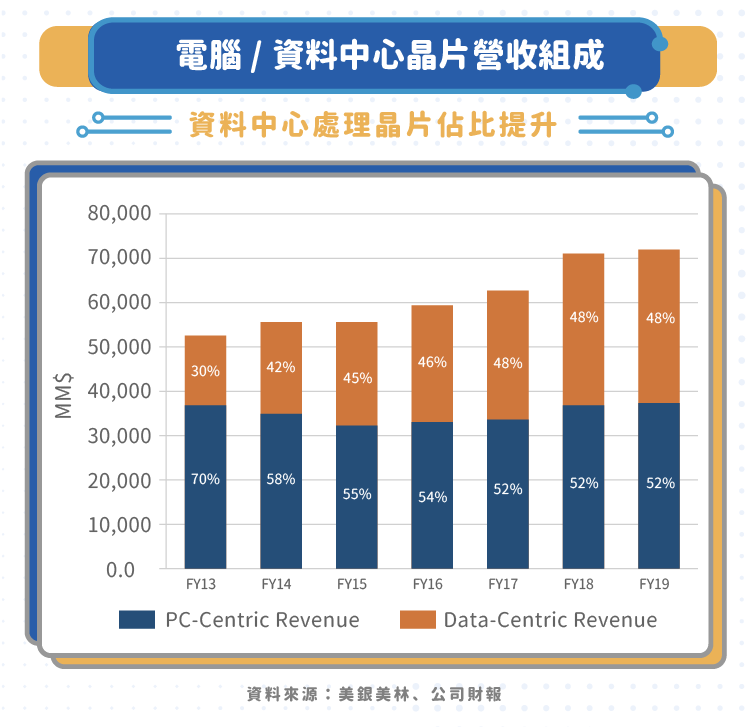

從整體營收分佈來看,英特爾產品主要有兩大類,其一為傳統的個人電腦運算晶片, 2019 年營收占比 52% ;另一個主力產品為資料中心處理晶片,營收占比 48% 。從下圖可以看到,過去幾年,販售個人電腦處理晶片的傳統事業營收占比減少了超過兩成,然而資料中心處理晶片的佔比卻大幅度提升。

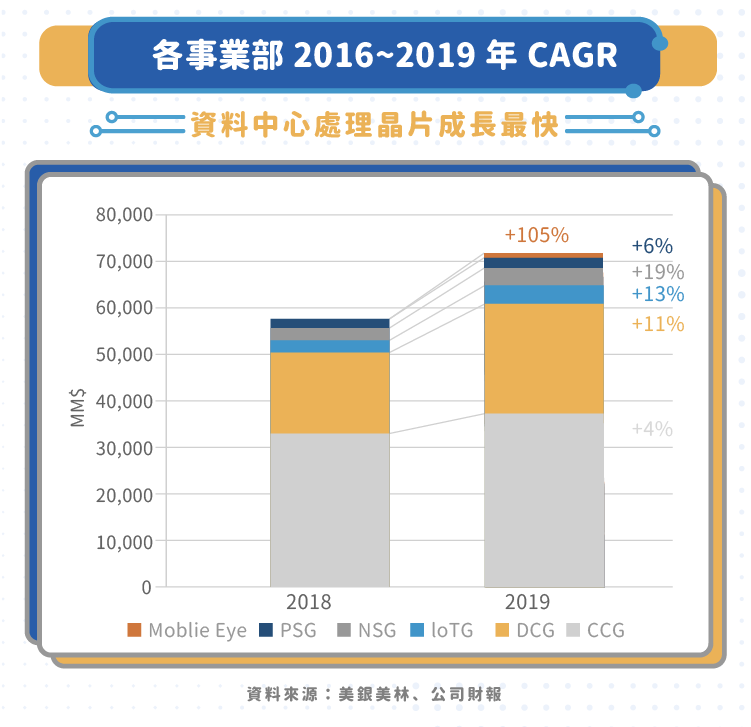

細分來看, 2016 年到 2019 年,以PC為主的客戶運算事業群(CCG),即傳統的個人電腦運算晶片,營收年化成長率只有 4% ;而資料中心處理晶片的銷售卻如日中天,營收年化成長率達到 10% ,其中數據中心(DCG)成為過去幾年推動英特爾營收成長的主要來源,而成長最快的則是英特爾下一個目標-物聯網相關應用,如MobileEye(自駕車)等。

2020 年第一季,即便全球受疫情影響,公司業績卻逆勢上揚。過去成長牛步的CCG,營收轉而大幅成長 14% ,主要是因消費者與企業在家工作及學習而帶來的強勁需求。CCG已非英特爾的主要戰略產品,卻意外成為新冠肺炎下的受惠者。另一方面,資料中心處理晶片產品銷售則仍維持高速公路成長,年增 35% ,顯示雲端服務需求熱度依然不減。

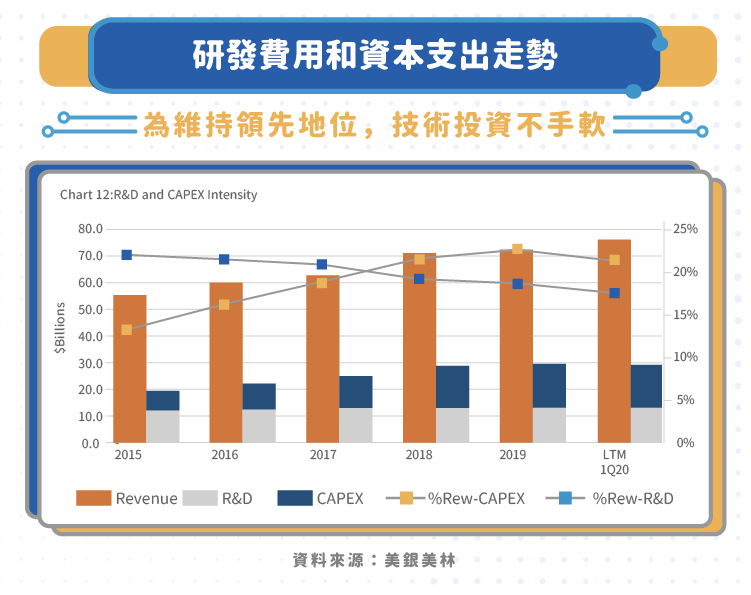

布局中長期的技術投資不手軟

作為全球數一數二的半導體大廠,研發投入也事關公司能否永續經營下去的關鍵指標。根據芯思想研究院(ChipInsights)指出,英特爾的研發支出遠超過全球其他半導體公司,研發佔公司營收比重 18.6% ,雖然較 2015 年略微下降,但英特爾採取雙策略確保公司創新領先,除了大量投入研發經費,另一方面也大舉收購或直接買下技術(資本支出每年不斷提高),不讓競爭對手專美於前。

強勁的資金流與扎實的財務體質

接下來我們來檢視英特爾的財務體質,真的能因應公司這樣大手筆的投資嗎?公司的負債比不高,近幾年維持在 35% 至 40% 區間,財務結構穩健,若公司有合意之收購標的仍有舉債空間; 2019 年底自由現金流接近 170 億美元,充沛的現金流足以支應公司發放股息或購買庫藏股; 2019 年底在手現金超過 130 億美元,短期償債能力不是問題。

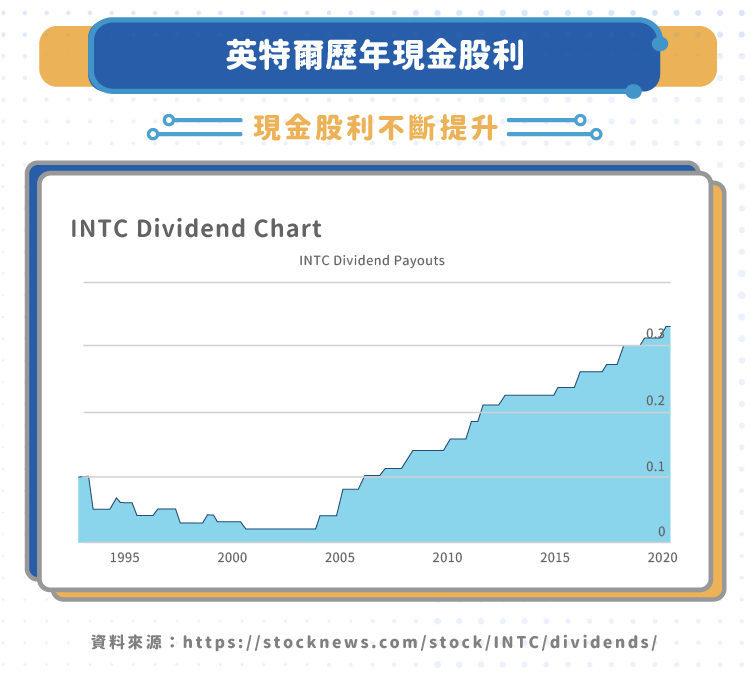

成長的現金股利

由於英特爾獲利能力強,持有大量的現金,發放給股東的現金股利也不手軟,平均每年約拿出獲利的 30% 與股東共享。英特爾自 2004 年起每年發放的現金股利就不斷提高,過去五年平均成長率達到 6.88% 。以目前來看,殖利率 2.17% ,高於半導體產業平均的 1.02% ,也較S&P 500 的殖利率 1.78% 高,果真是名符其實的價值型股票。

結論:獲利成長端看先技術領先能力

過去英特爾太過執著於CPU的市佔率,導致技術及獲利成長性落後競爭對手,然而公司也不斷改變其產品結構,同時不斷投入研發及投資創新技術,以期望能有超車及再次站上歷史高峰的機會。在 2020 年全球新冠肺炎肆虐下,全民留家工作、上學的時代,英特爾的卻受惠其中,相信這個優勢可以持續到後疫症的年代。但是英特爾近日才宣布七奈米製程晶片難產,還須延後一段期間,這將令公司未來獲利蒙上一片烏雲。

【延伸閱讀】