1

產業

航空公司,一個各位讀者都再熟悉不過的企業,但在這些航空公司帶著你遨遊天際的時候,你是否有好奇過究竟這些航空公司的營運狀況呢?財務績效方面的表現是否符合他的名聲?所以我們今天就來滿足讀者們的好奇心,接下來我們就來探討台灣市佔率最高的航空公司-華航( 2610 -TW )。

中華航空( 2610 ,簡稱:華航 )成立於 1959 年, 1991 年華航落實公司民營化,正式申請股票上市, 1993 年掛牌上市,成為國內第一家上市的航空公司。華航主要業務為提供國際線航空客,貨運輸服務,截止至 2019 年 11 月 30 日,華航共飛往 29 個國家和地區與 161 個航點,波音,空中巴士等各型航機共 88 架,客機 70 架/貨機 18 架。

華航於 2011 年正式加入三大航空聯盟之一的“天合聯盟”( Skyteam )。根據英國航空調查機構“ Skytrax “公布 2019 年前百大航空公司,華航位於 34 名。華航在台灣航空業中客運與貨運市佔率雙雙奪冠, 2018 年客運於貨運市佔率分別達到 25.1% 和 38.02%。

首先我們先利用簡單的 SCP 模型來分析航空產業,航空產業的架構( Structure ):高固定成本、低變動成本,產品幾乎沒有差別化,飛機的來源多為購買或租賃,只需要充足的資金即可,導致航空產業的進入門檻低,這些原因也導致產業行為( Conduct )出現高度的價格競爭,從而導致產業績效( Performance )的利潤低。

除了利潤低的績效以外,航空產業的行為也有差別定價(經濟、商務艙)、策略聯盟、忠誠系統( Loyalty Program )等,航空公司都會利用以上的方式來嘗試在競爭激烈的航空產業中立足與增進獲利,但總得來說航空產業的銷售不只不穩定(下一篇會詳細說明)、資本要求高、但在獲利方面卻沒有相應的表現,這些原因也是為什麼股神巴菲特先前不購買航空股的原因。

航空產業的服務可以分成兩種:客運與貨運,IATA 年中報告支出,預測 2019 年全球客運需求成長 5%,從過去的趨勢來看也可以看出近年來經濟景氣也成功帶動客運的需求逐年增加,故客運未來的成長動能有望持續。

而反觀貨運,根據 IATA 預測, 2019 年全球貨運量持平,亞太區域則受美中,日韓等貿易戰影響,貨運成長衰退,而更甚的是在過去的 10 年內,貨運的需求無明顯成長趨勢,可以看出貨運需求短期內呈現疲弱狀態,部分航空公司也逐年減少貨運的業務、貨營運收比重減少,即可看出貨運在未來的表現與獲利將不如客運。

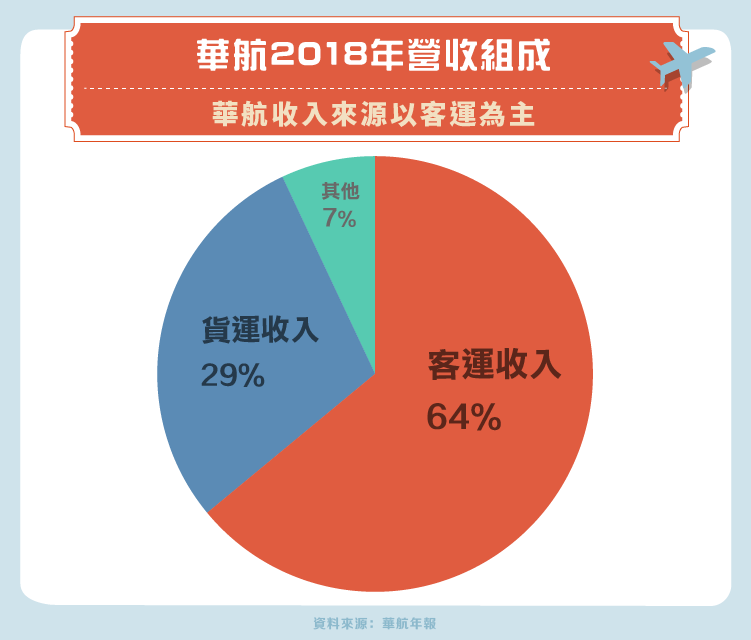

先前我們說到了航空產業客運與貨運的服務,而華航則以客運收入為主,由於華航的服務與產品較單一,為了幫助讀者了解,我們將在下面分別闡述華航在客運與貨運方面的表現和狀況。

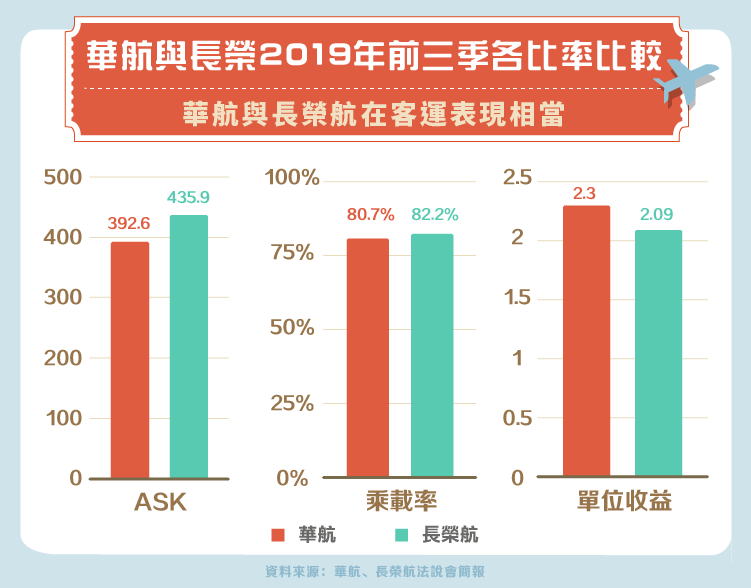

在了解了一系列航空業的專屬指標後我們就能來看看究竟華航在這幾項的表現如何,而此數據我們將與台灣航空業另一大巨頭-長榮航做對比,身為台灣航空業的兩大巨頭,雙方的規模相近,故選擇長榮航( 2618 -TW )能讓華航的優勢與劣勢較有參考性。可以看到長榮航在銷量方面都勝於華航,而華航則在單位收益的部分略勝一籌。

造成這樣的原因跟雙方的銷售地區相關,華航的班次多是以亞洲為主,非亞洲的比重僅站 31%,而反觀長榮航非亞洲的佔比有將近 52%,而這樣的差異也導致長榮相較於華航,交通距離更遠使總里程數字增加,導致長榮在 ASK 的表現更好,但也因為票價往往不會隨著飛行里程等比成長,使長程飛行在單位收益方面較短程較低,但最後的乘載率則能清楚表現長榮在銷量表現較佳。

總結雙方在客運方面的績效,可以看出雙方除了在乘載率上有微小的差距外,大部分的差距都是因為航線重心與策略不一樣的原因,華航多選擇中短距離的航線,而長榮航則相較更多長距離的航線,還有的就是雙方機隊規模的差距,華航的客機有 70 架,而反觀長榮航則有 82 架,在規模與策略的差異下,才導致出現雙方在 ASK 和單位收益的差距。

首先可以從 AFRK 的數字明顯的看到,華航在貨運方面的規模遠大過與長榮航,但相對的長榮航在貨運的使用效率方面優於華航,而在單位收益部分也是華航高於長榮,總歸的來說,華航在貨運的投入與規模明顯大於長榮航,在營收部分也將近有一倍的差距,故華航在貨運方面有較明顯的規模優勢,甚至在 2018 年全球國際線貨運規模取得第十位的成績,但因為近年來貨運的需求持續衰退,甚至多次出現負成長的問題,華航近年也因此持續減少在貨運方面的投入與規模,但若未來客運需求持續衰退會對有較大貨運規模的華航帶來重大的影響。

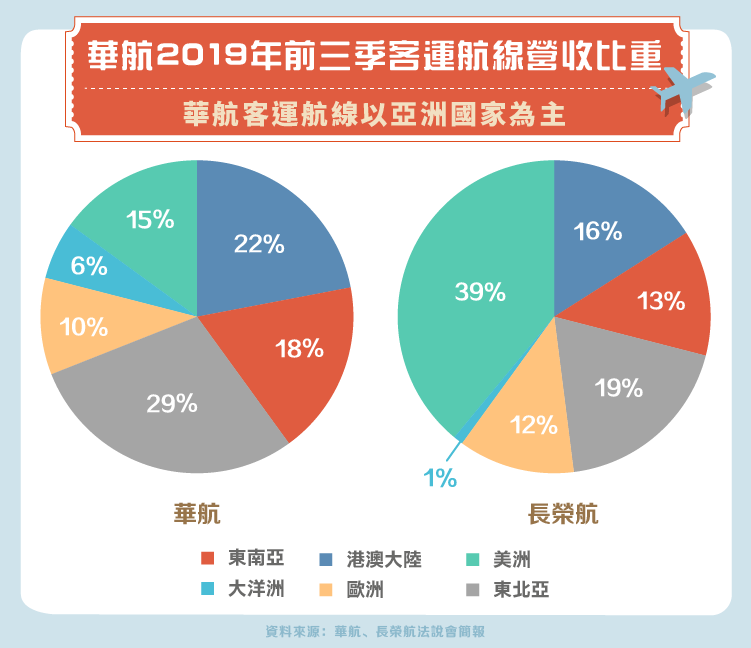

對於大眾消費者來說可能不會感覺到華航與長榮有什麼差別,但雖然兩者都是航空公司,但起來兩者的營運策略卻有很大的出入,首先,就如我們先前講的,華航在客運主攻亞洲航線,而長榮航則是看準台灣地理位置的優勢,使台灣成為東南亞旅客前往美國的轉機樞紐,主攻美洲航線。

但這樣的差異卻沒有導致雙方在獲利能力上有明顯的差距,原因其實很簡單,因為華航雖然選擇單位收益較高的亞洲航線,這樣短距離的航線會讓停留時間比長距離的航線更長,也從而增加停靠費用和機會成本,反之亦然,長距離的航線雖然單位收益較低,但在停靠費用和機會成本上卻比較少,從而使得即是雙方在營運上有不同的策略,獲利能力卻沒有巨大的差別。

再者華航主攻貨運,而長榮航卻將大部分的重心放在航空業相關的產業(飛機零件組、飛機維修等),這樣的差距也導致長榮航在 2016 年營收超過華航,成為台灣營收最高的航空公司,而在未來華航需要面對貨運需求的衰退,可能造成雙方的差距逐年擴大。

航空產業進入門檻低、產品無差異化等特色都導致了航空產業在獲利表現上略顯遜色,近年來客運的需求逐年增加,反觀貨運卻維持在一定的水準,難以突破,這也導致貨運收入佔比高的華航開始減少貨運方面的收入,而最後我們可以看出華航與長榮在營運策略上的差異,在了解產業的概況與華航的定位之後,華航的財務績效究竟如何,就讓我們在下一篇為各位揭秘。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

靠併購和新航線創造亮麗佳績-.jpg)