記憶體大廠華邦電(2344-TW)6 日公布第 1 季財報,受惠於利基型 DRAM 、 NOR Flash 記憶體價格需求強勁與報價上漲,稅後盈餘達 15.86 億元,季增 3.5 倍。每股稅後盈餘 0.4 元,較去年同期由虧為盈,單季獲利超越去年。7 日股價亮燈攻上漲停,收盤 33.9 元。

華邦電第 1 季營收 213.25 億元,季增 4.79%、年增 84.65%;毛利率 37.56%,季增 7.16 個百分點、年增 13.43 個百分點,營業利益達 22.96 億,營業利益率 10.77%,季增 7.79 個百分點、年增 10.49 個百分點。市場預期,到了第 2 季利基型 DRAM 與 NOR Flash 報價持續上漲,市場需求仍唱旺,華邦電目前產能持續滿載,供貨吃緊情況將持續到下半年,可望挹注獲利更優於第1季。

| 2020年 Q1 | 2020年 Q2 | 2020年 Q3 | 2020年 Q4 | 2021年 Q1 | |

| 營業收入 | 115.49億 | 127.53億 | 160.34億 | 203.48億 | 213.25億 |

| 毛利率 | 24.13% | 29.31% | 26.96% | 28.08% | 37.56% |

| 營業利益 | 0.32億 | 8.76億 | 1.13億 | 6.07億 | 22.96億 |

| 營利率 | 0.28% | 6.87% | 0.70% | 2.98% | 10.77% |

| 稅後盈餘 | -0.86億 | 7.09億 | 3.31億 | 3.50億 | 15.86億 |

| 每股盈餘(EPS) | -0.02元 | 0.18元 | 0.08元 | 0.09元 | 0.4元 |

▲華邦電今年第 1 季營收及獲利均繳出亮眼成績(資料來源:鉅亨網)

華邦電今年獲利由虧轉盈,下半年持續看旺,究竟主要生產了哪些產品?帶你一塊兒了解。

記憶體產品類型簡述- DRAM 、 NAND Flash 、 NOR Flash

記憶體產品主要可分為揮發性記憶體(VM, Volatile Memory)與非揮發性記憶體(NVM, Non-Volatile Memory)

揮發與非揮發的差別在於非揮發性記憶體可以在設備斷電,也就是電腦或手機關機等之後仍將資料儲存下來,而揮發性記憶體在設備斷電後,資料則會消失。兩種記憶體,都是用來儲存資料。

因揮發性記憶體傳輸速度比非揮發性記憶體快,一般用來儲存加快CPU運算速度的資料、程式碼等,而非揮發性記憶體就是單純的儲存資料,舉凡文件、照片、程式、電腦遊戲等等都需要非揮發性記憶體來永久儲存。

揮發性記憶體最常見的產品是 DRAM (Dynamic Random Access Memory),因 DRAM 幾乎是所有記憶體產品中速度最快(SRAM有著比 DRAM 更快的速度,但成本是 DRAM 的好幾十倍,應用範圍相當侷限),例如主流頂規 DDR4 3200 理論讀取與寫入速度可高達 51.2GB /s,每GB成本相對低,終端售價低於 4 美元/GB。是用來加快應用程式執行速度的重要電子產品,重要性僅次CPU。

非揮發性記憶體最常見的產品是 NAND Flash ,在理想狀況下以PCIe 傳輸介面與 NAND Flash 為儲存單元的固態硬碟(SSD)讀取速度可達 3.5GB /s,寫入速度可達 3.0GB /s,遠高於傳統以磁碟為儲存單元的硬碟(HD),低於 0.2GB /s的寫入與傳輸速度,SSD每GB終端售價大約 0.1 美元/GB(主流低規格版本,讀寫速度是 HD2.5 倍以上),HD大約 0.3 美元/GB, 10 年前SSD的成本還是傳統硬碟的 10 ~ 20 倍,目前已縮小到 3 倍左右,未來SSD可能完全取代HD。 NAND Flash 目前用來儲存一般的文件、圖片、應用程式等等

另外 NOR Flash 近年因藍芽耳機大賣備受市場注目, NOR Flash 也是一種非揮發性記憶體。 NOR Flash 在單個檔案 4KB 的隨機讀取速度可以高達 400MB /s以上,而主流頂規的SSD( NAND Flash )只有~ 50MB /s,但在隨機單個檔案 1MB 以上的隨機讀取速度SSD可以高達 2000MB /s以上, NOR Flash 則還是維持在 400MB /s左右, NOR Flash 在系統執行每個檔案小且檔案多的讀取時速度較快。

另外 NOR Flash 在待機時的耗電量也比 NAND Flash 低,前者大約是後者的 1 / 5 ,不過 NOR Flash 的寫入速度極慢一般低於 1MB /s,不適合頻繁修改 NOR Flash 裡的資料。 NOR Flash 一般應用在 BIOS(開機啟動硬體時所需的程式,非作業系統),近年因低功耗的特性,在物聯網裝置(藍芽耳機即為一例)、基地台、車用電子等應用的範圍較以前擴大。

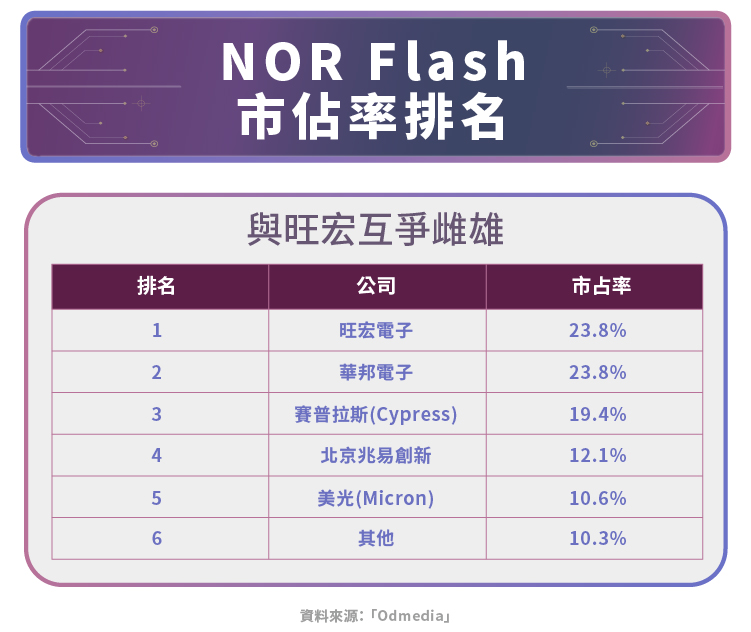

公司簡介- NOR Flash 產品與旺宏互爭雌雄

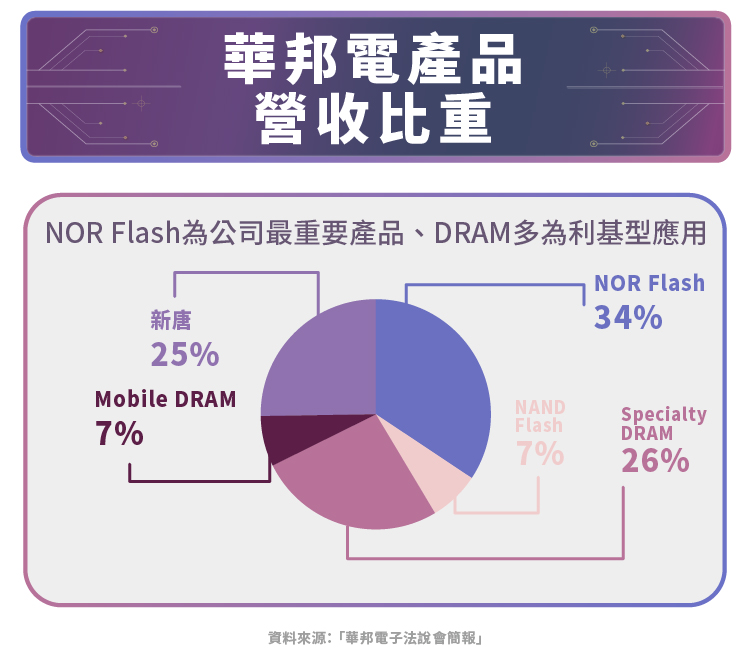

華邦電子成立於 1987 年 9 月由華新麗華集團轉投資成立,主要產品為囊括揮發性記憶體與非揮發性記憶體,4 大產品線分別為 NOR Flash 、 NAND Flash 、Specialty DRAM (利基型記憶體,一般是與客戶客製化訂做 DRAM )與 Mobile DRAM ,另有轉投資公司新唐科技(主要產品為 MCU 微處理器與 6 吋晶圓代工等),佔公司產品營收比重分別為 34% 、 7% 、 26% 、 7% 、 25% , NOR Flash 與 DRAM 為公司主力產品。

NOR Flash 、 NAND Flash 與 DRAM 這 3 種產品全球市場規模分別約為 20 億美元/年、 800 億美元/年與 500 億美元/年,華邦電在這 3 種產品的全球市佔率則分別為 23.8% 以上、低於 1% 與 1% 。

據了解,先前三星美國奧斯汀廠停產情況,恐持續到6月才能全面恢復。華邦電 NOR Flash 供給持續吃緊,漲價可望持續至下半年,在全年營運看好下,對今年業績表現續樂觀看待。

華邦電主攻技術落後的成熟市場與大廠較難照顧到的利基市場,華邦電 2019 年 DRAM 產品製程微縮至 25nm ,Flash最先進製程是 46nm ,在製程微縮上,估計華邦電落後三星、鎧俠、威騰電子、美光、英特爾、海力士、南亞科( 2408-TW )、旺宏等較為領先的對手 3 ~ 5 年以上。

今年市場傳出華邦電自力開發的 25 奈米製程 DRAM 也已接近完成階段,將於第 2 季在台中廠試產,第 4 季開始少量投產,2023 年開始貢獻營收。

沒有獨霸產品線、主力產品後有追兵且市場成長性不出色

華邦電只有 NOR Flash 產品的市佔率達到 20% 以上,屬於對市場有影響能力的廠商,不過旺宏的市佔率與華邦電差不多,過去幾年互有領先,華邦電在 NOR Flash 並非獨霸的廠商,在 DRAM 與 NAND Flash 市佔率都在 1% 以內,對市場可說幾乎沒有影響力。

就記憶體的市場,現況是中國廠商在 DRAM 與 NAND Flash 市場也毫無影響力,不過在 NOR Flash ,中國廠商已有 10% 以上的市佔率,對市場有一定影響,在中國最新的十四五計畫預計投入 10 兆人民幣的大背景下,未來紅色供應鏈可能對華邦電的 NOR Flash 產品產生壓力。

市場預期,華邦電這 3 項產品未來 5 年的市場成長性是 NAND Flash 大於 DRAM 大於 NOR Flash ,分別約為 10% 以上、 5 ~ 7% 與 1 ~ 4% 左右, NOR Flash 的成長性較弱。

小結-中美科技戰是關鍵

華邦電畢竟在 DRAM 與 NAND Flash 技術上落後對手相當多,電子產品更新換代快,成長性強的一般在較先進的領域,華邦電難以跟上整體市場成長,在 NOR Flash 反而機會較多,首先市佔率高,位居第 1 或第 2,中國廠商又有一定市佔率,有機會搶奪對手市佔率,不過這部份則與中美科技戰的走向息息相關。

其次,因 NOR Flash 低功耗的特性,物聯網應用對 NOR Flash 的用量可能較高,不過物聯網雖然是個趨勢,但目前看起來並不是很強勁,屬於偶有佳作,像是這 2 年的藍芽耳機,雖受惠目前報價上漲,與產能供貨依舊吃緊,不過下個明星產品在哪?目前還看不太出來。對華邦電影響最大的應該還是未來中美科技戰的走向。

參考資料:

- 美光

- 三星

- 華邦電

- 旺宏

- 羅姆半導體

- 創見

- Embedded.com

- Yole Développement

- Mordor Intelligence

- 天下雜誌

- TechNews

【延伸閱讀】