1

產業

近期記憶體廠躍上檯面,成為市場關注的焦點,記憶體雙雄的華邦電即其中之一。是否公司的財務表現如股價走勢一樣亮眼,我們將由下述的財報分析來窺探一二。

本篇重點:

翻開華邦電過去七年財報,營收及毛利率穩定成長,僅 2019 年,受到全球記憶體庫存調整及價格修正的影響,而導致營收衰退,毛利率下滑。

2020 年上半年記憶市場逐步築底,雖肺炎疫情造成全球經濟不景氣,影響消費性電子市場(第二季佔營收 23% ),但在居家辦公及遠距教學應用的需求帶動下,營收恢復成長,年增率達 6.1% 。第三季則因子公司新唐科技( 4919-TW )完成對日本Panasonic Corporation半導體事業的收購,同時中國大陸華為趕在美國禁令生效前備貨,加上疫情帶動教育Chromebook熱賣,公司營收更大幅成長 19.5% 。

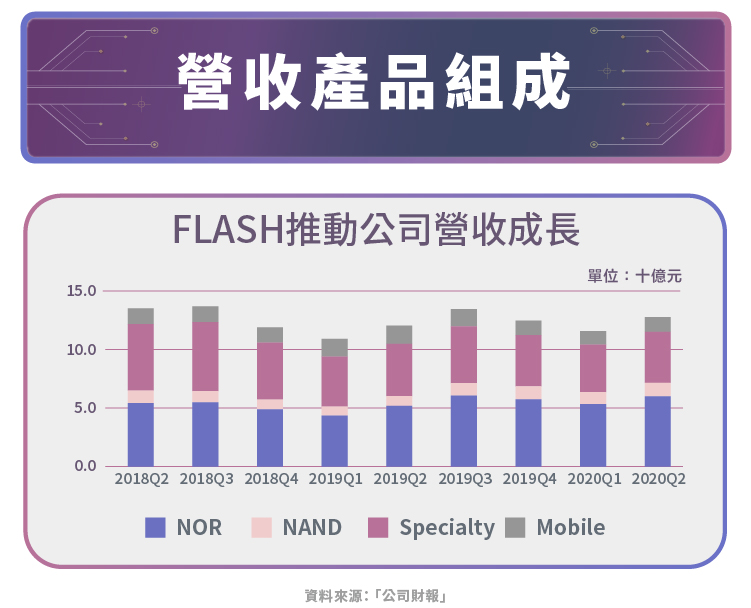

華邦電主營產品為DRAM(包含Specialty、Mobile)及FLASH(包含NOR、NAND),目前營收佔比大約 45 : 55 ,產品主要應用在四大領域,通訊電子、電腦、消費型電子及車用&工業用, 2020 年第二季分別各佔營收 34% 、 24% 、 23% 及 19% 。由下圖可以看出華邦電的DRAM產品營收仍在衰退,而近期的成長動能主要是來自FLASH, 2020 年上半年的營收成長就超過 20% ,因伺服器、筆電(含Chromebook)和網通產品等終端應用需求強勁。

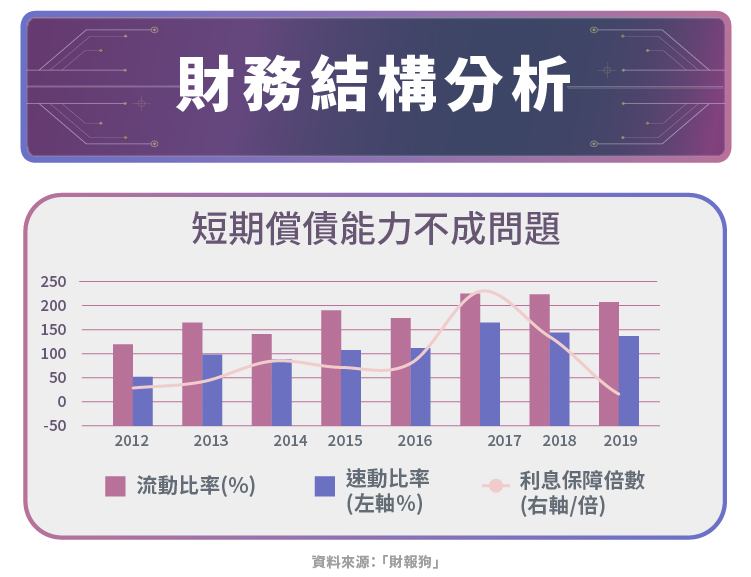

至於華邦電的財務體質穩健嗎? 2019 年公司流動比率和速動比率維持在健康水平,分別為 214.42% 及 155.43% ,在手現金達到約 115 億元,利息保障倍數(稅前息前利潤/利息費用:公司賺來的盈餘,是否足夠償還負債的利息)仍有 9 倍,短期償債能力沒有多大問題。

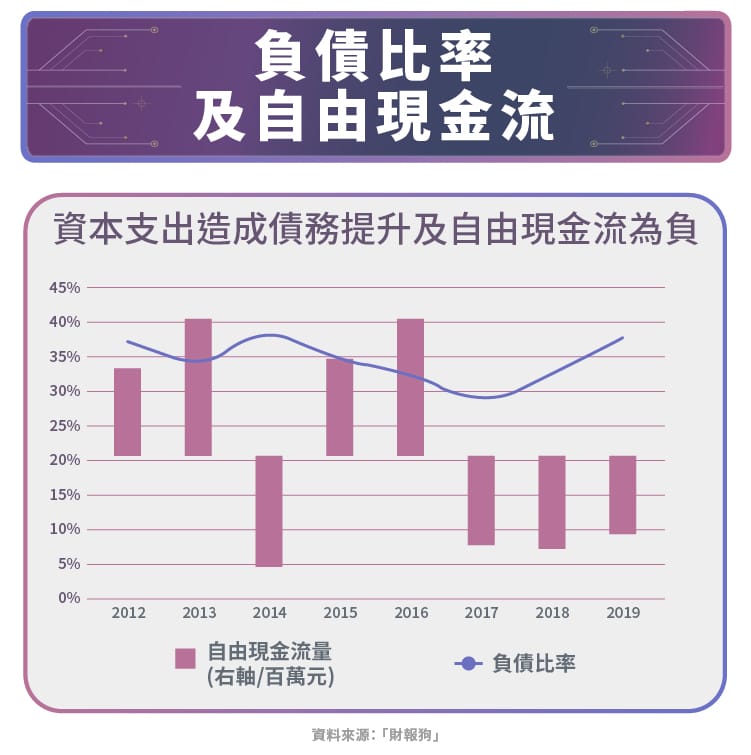

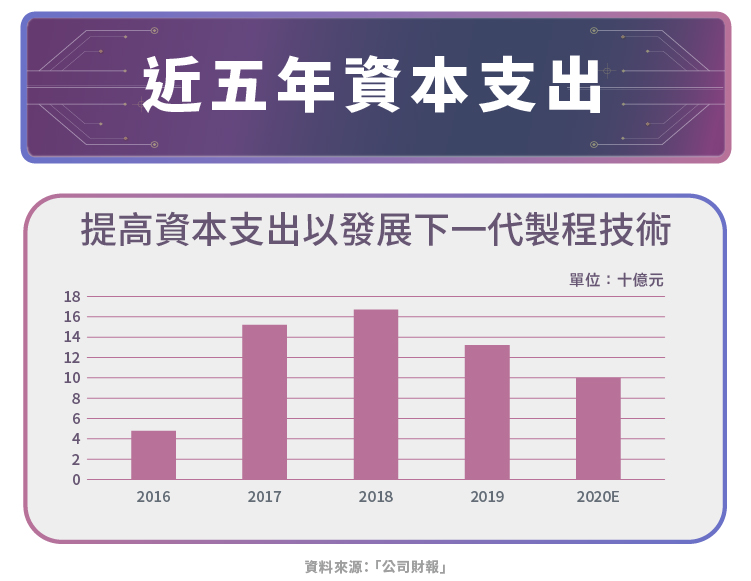

然而華邦電自由現金流(營業現金流量–資本支出,即公司可以自由運用的現金)連續三年都是負數,同時近兩年的負債比逐年提升, 2019 年底已來到 39% ,但仍控制在 40% 以下的水平。公司這三年提高資本支出,以利DRAM及FLASH製程往下一代技術推進,由此也可以看出,華邦電透過自有資金及銀行融資來發展下一代技術,才使得自由現金流為負、債務提升。隨著 2020 年記憶體產業落底,未來公司營收成長將挹注營業現金流,加上過去三年已投入大量的資本支出,更新一代製程,今明兩年的資本支出將收斂,華邦電未來的自由現金流以及負債比率將有改善機會。

而觀察記憶體產業最重要的指標之一就是存貨水準。全球記憶體市場在經歷 2019 年供過於求及去庫存的局面後,目前仍處於小幅供給過多的態勢,由下圖華邦電的存貨天數也可以看出,雖然目前存貨天數較 2018 年的高點 124.2 天有所回落,但仍偏高,庫存去化仍在進行中。

儘管華邦電 2020 年前三季度的營收有回溫的跡象,但公司記憶體產品之一的DRAM銷售仍處衰退態勢,整體庫存天數下降不多,顯示全球記憶體市場庫存去化仍在進行中。然而具有全球記憶體市場領導指標的晶片大廠美光(MICRON)在 12 / 1 將 2021 第一財季營收上修後,市場對於記憶體未來的發展樂觀看待,美系外資更預期 2021 年DRAM將因伺服器庫存回補帶動需求以及 5G 智慧機市場激勵,進入向上週期,DRAM報價將於 20201 年第一季落底後回升。由於華邦電的財務表現與全球記憶體市場息息相關,若DRAM能如美光預期般落底回溫,華邦電 2021 年的財務數據將會有不凡的表現,唯一需隨時關注的是公司的庫存天數。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

全球CMOS影像感測器的領導廠商.png)

中美貿易戰衝擊公司業務_-.png)

完美商業模式面臨危機.png)

電競硬體後進者_-.png)