1

產業

重點整理 :

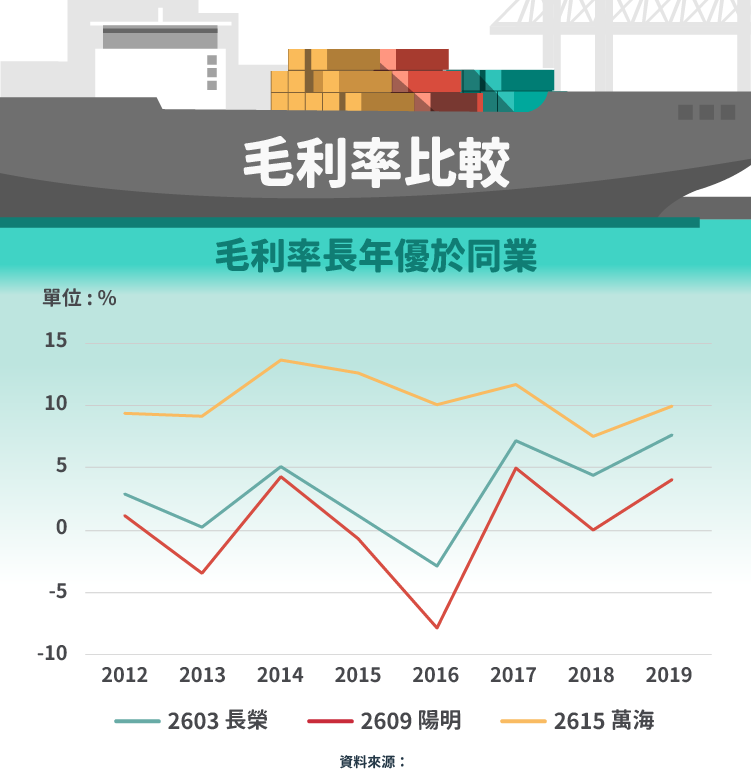

在上一篇文章中我們提到,萬海是航運界的獲利模範生,除了彈性的經營策略,讓他可以在景氣循環當中維持一定的獲利表現外,利潤率也長期領先陽明( 2609-TW )及長榮( 2603-TW ),那究竟萬海有什麼賺錢的秘訣是另外兩家航運公司所沒有的呢,接下來就讓我們來追查萬海都是靠什麼秘密武器來獲利的吧。

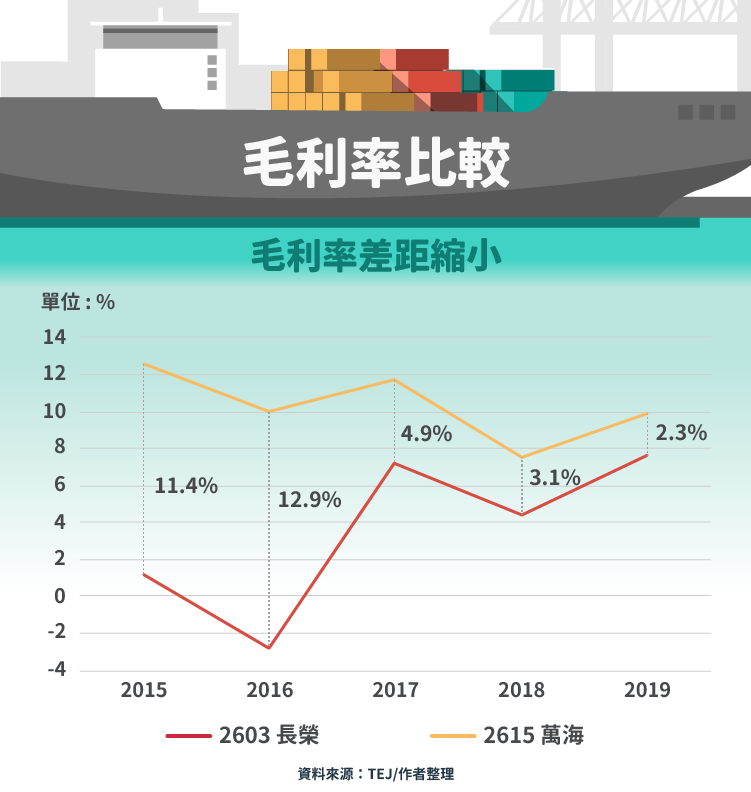

將三家公司的毛利率一字排開就會發現,萬海的毛利率長年高於另外兩間公司,而這主要跟經營的航線有關,正如前一篇文章提到的,近洋的市場競爭不如遠洋這麼激烈,而萬海又是近洋市場的龍頭,航線與航班都比同業有優勢,再加上近洋的運費本來就相對偏低,降幅的空間不大,對於客戶來說較好的服務會比較便宜的運價更具有吸引力,也因此萬海在景氣轉好的時候,總是比同業更敢漲價。

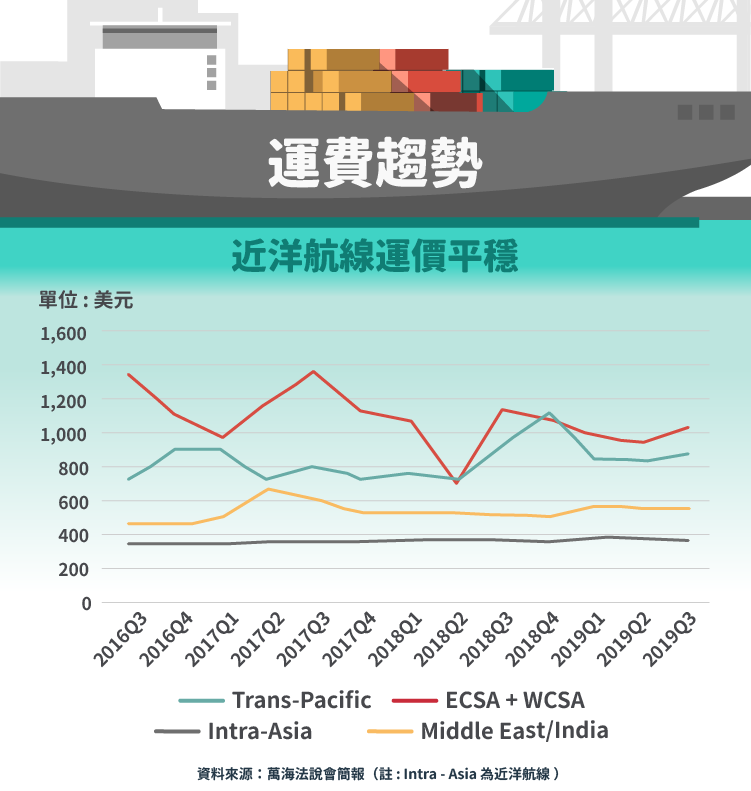

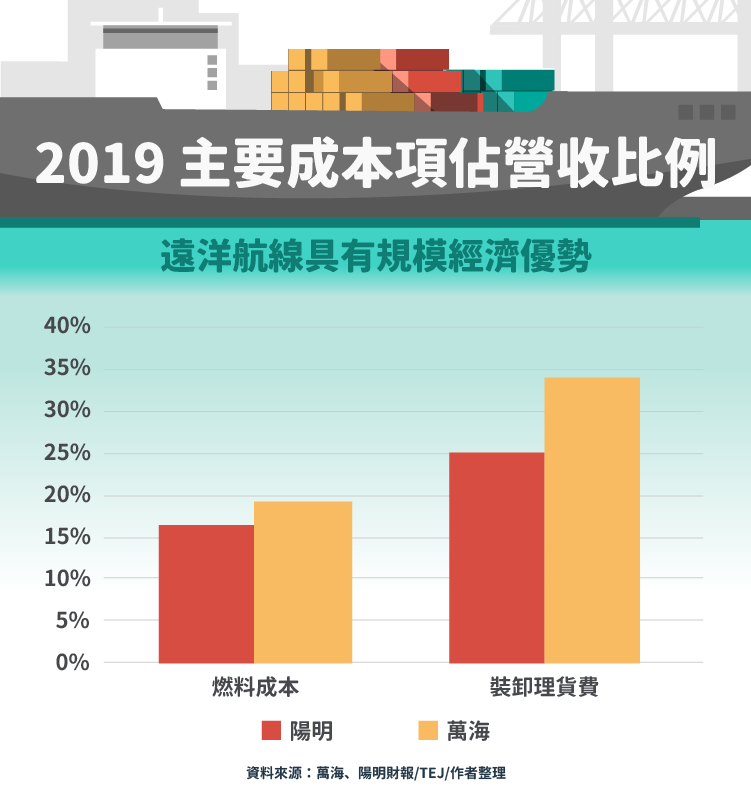

那所以除了運價還有其他影響毛利率的因素嗎,如果想要探究這個問題,就必須討論財報當中的營運成本項,但是因為各間航運公司編列的成本細項不完全相同,但是如果只比較成本結構中的主要項目-燃料費及裝卸處理費的話,可以發現近洋航線的成本率甚至比遠洋航線更高,因為長榮並沒有把裝卸理貨的成本標註在財報中,所以下圖我們僅以陽明及萬海兩者做比較。

這邊的成本控制表現可以從航線特性來說明,近洋航線的船型較小,在相同航程下,每送一單位的貨物他的燃油成本一定會比大船來的高,而近洋航線單趟航程短,載運相同貨量的前提下,靠泊碼頭的次數一定也比較頻繁,所以裝卸成本也會相對較高,這樣說來萬海的成本優勢到底來自於哪裡呢?於是再將萬海的成本結構拆開來跟長榮以及陽明的成本結構進行對比,我們發現陽明跟長榮多了一項轉運成本,佔了陽明總成本當中的 12% ,長榮的 18% ,轉運成本的詳細概念可以參照另一篇文章(陽明海運 – 財務分析),簡單來說,一但沒有航線可以直達目的地港口,便需要進行轉運,也就會存在轉運成本,而遠洋航線因為轉運次數較頻繁便必須負擔更多轉運成本,也因此近期許多航運聯盟的興起,便是為了讓各家大型船公司的航程更具效率,增加直航的比例以降低轉運成本。(註 : 陽明在財報中的轉運成本以貨物運費呈現)

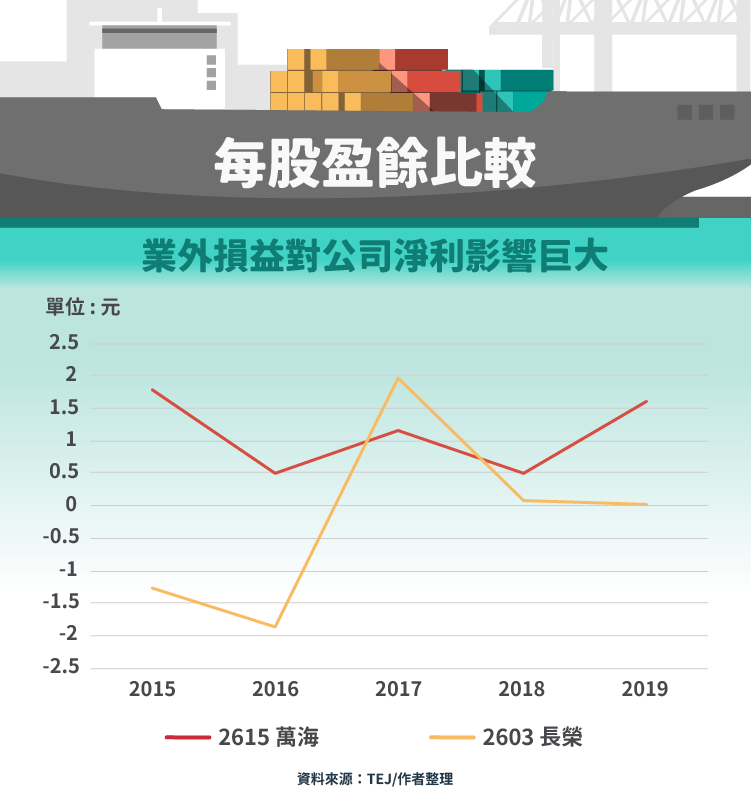

在觀察完本業之後,接著觀察業外損益的狀況,像是航運業這樣的重資產且低利潤的產業往往需要特別留意這個部分,因為他會對公司的淨利產生重大影響,從下圖可以看到每股盈餘所呈現的圖表與公司毛利率的圖表有很大的差異,在營業費用穩定的情況下,這便是業外損益在搞鬼,從財報當中我們可以發現,主要的原因來自於萬海在 2019 年售出部分的船舶進而認列處分利益,目的主要是為了汰舊換新,長榮的部分則是因為 IFRS16 的關係,利息費用暴漲,一前一後導致EPS產生落差,所以這邊得到的訊息便是,處分利益是暫時性的影響,而 IFRS16 的變動則是永久性的影響,忽略暫時性的影響會發現,兩者的每股盈餘應該不致於會相差那麼多。

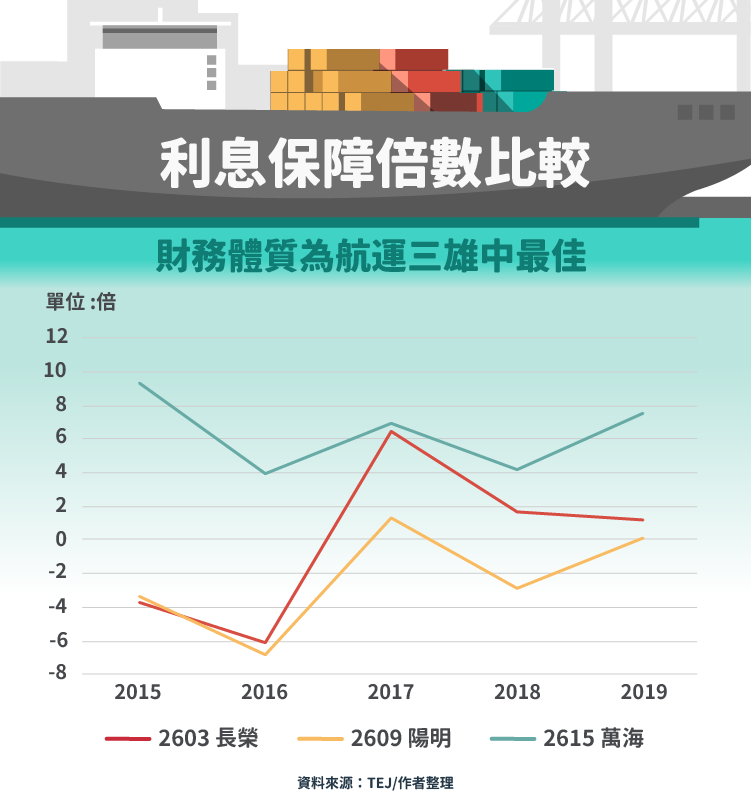

2016 年韓進海運破產,三大航運聯盟成型, 2017 年開始,遠洋運費漸漸穩定,加上前面提到的航運聯盟使航線經營更具效率,從下圖便可以看到長榮與萬海的毛利率差距越來越小,再加上長榮過去所訂造的大量小型船舶預計在 2019Q3 便全數交船,萬海在 2020 所面對到的競爭將會相當激烈,除此之外, 2020 開始實施的限硫令,萬海因為是以小型船為主的船隊,不易加裝脫硫器,因此未來將會以使用成本較高的低硫油為主。綜合來看,運費水平如果因為競爭而下滑加上燃油成本上升,萬海獲利王的寶座恐怕岌岌可危,不過即使如此,萬海的財務體質仍相當良好,從下圖的利息保障倍數可以發現,萬海未來還是有本錢與大航商競爭,捍衛自己在近洋航線的市佔率,從現金流量表可以發現籌資現金流 7 年來首度轉正,顯示公司可能已經從過去較為保守穩健的經營模式開始轉變路線提高槓桿,以面對未來越來越競爭的市場。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

中小航運公司開始重新買船-大洗牌後航運“新周期”真開啟了?_-.png)

靠併購和新航線創造亮麗佳績-.jpg)