1

產業

在Valeant製藥公司近期遇到會計、管理的問題之前,它的商業模式當中最有爭議的,就是它看待研發費用的態度。

Valeant(VRX)通常會削減它所併購公司的研發支出,並指責那些在研發上浪費大筆鈔票的大型製藥公司。從過去的數據可以得知它們的研發費用僅佔銷售額的3%。相較之下,必治妥施貴寶(Bristol-Myers Squibb, BMY-US)Bristol-Myers Squibb(BMY)去年的研發花費約為銷售額的36%,輝瑞(Pfizer, PFE-US)Pfizer(PFE)則為將近16%,而大型生技公司賽基Celgene(CELG)則高達40%。

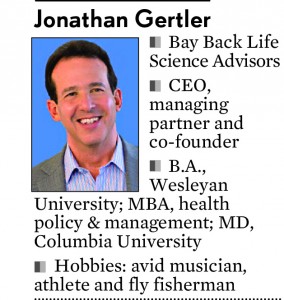

研發費用究竟要投入多少才適合呢?應該花費在哪些方面呢? IBD最近詢問前生技企業家,同時也曾是生命科學諮詢顧問公司Back Bay Life Science Advisors合作夥伴的Johathan Gertler,來針對這個問題給企業一些建議。

IBD:你認為目前藥廠在研發上的花費是適當的嗎?是太多了?還是太少了?

Gertler:我將研發分成兩類。一類是把重點放在新技術上,為疾病提供生物導向的解決方式。我覺得這方面的花費是適當的。我認為現在越來越多的小型、大型公司在結盟合作,這些合作使企業和學術界更關注於研發的重要性,這對整個國內和國際間的醫療保健領域都是有意義的,而它也的確獲得了一些重要的解決方案。

對於一些後續將這些製藥解決方案商業化的企業來說,這是一個趨勢。從私人公司到大型製藥公司,很少是創新導向的。即使這些經費被妥善的花費在維持公司運作的項目上,但從主要研究的角度來看,研發生物導向的療程花費應該比這些項目較為重要。

IBD:另一個問題是:企業是否會傾向在內部自行研發,或透過購買進一家公司來得到研發成果。你對此有任何的通則嗎?

Gertler:我將公司歸類為三大類:小公司,通常是創新導向的,且往往有資本上的限制;中型公司已有成功的平台,他們不是獨自集中精力在自己的平台上,就是圍繞平台做多樣化的改變; 而最後一種則是全球的製藥公司。

有很多人都在關注去年外包研發項目的相關數據,但我們的系統不是這樣運做的。我們的系統,在這個時刻,就像一個非常連續的生態系統,在其中有許多到大型製藥企業工作的學者,他們驅動著重要的研發成果;那些在公司早期階段就存在的學者和擁有豐富經驗的高層正在慢慢地往一些小公司移動。

小公司要能夠繼續經營,要在他們所有的資產以及資本的限制之下,能夠識別出哪些是他們真正能有所發展的方向。但與大公司的關係也是相當地重要的,他們有可能將研發外包。而大公司內部的專業知識不應該被連根拔除,應該要進一步研發,最終將它商業化,規模較小的公司的行動,也會受到大公司的影響。

反過來說,有些大型企業只觀注在取得近期的商業化或取得商業上的成功,也因此讓他們被投資人詬病。他們仍需要有持續的研發。如果你將大公司的研發清除地一乾二淨,或者去壓制它,你就無法知道現在正在進行的實驗的重要性,它們可能在5至10年後非常有競爭力。而且,你也無法讓那些小型研究在合作或技術移轉帶來更多影響時還能繼續維持內生成長。

因此,我認為關於外包研發與內部研發的討論已變得很做作。在這方面的結合有許多可能性,實際的情況也相當複雜,要用這樣的二分法解釋沒有太大的意義。

IBD:還有很多人談論關於研發效率的問題,一些公司是否是在浪費自己的資源。你認為呢?

Gertler:首先,我認為,藥物開發本身就是一個很雜亂的業務。你可以嘗試開發那些極其嚴格的受體導向(receptor-driven)藥物,但不可避免的是,這樣做不是對疾病治療的結果只有很小的影響,不然就是會干擾到其他的系統,隨著它的發展會產生很多的副作用。因為生物學的特性而使得它的發展過程都相當地無效率。

我認為,規模較小的公司有時候也會因為無效率而深受其害。他們的技術平台原本是相當有機會的,或許它們的平台規模較小且較封閉,但卻錯失證明它們概念的良機。一旦它們突破了轉折點,就會發展成更大的平台了。

從大公司的角度來看,要完成研發,它們有許多的步驟要做,無論是在早期探索、進入臨床階段之前或早期臨床開發階段,都需要經過數年的時間才能夠對人們產生助益,隨著知識的進步,會使我們的系統更有效率。

毫無疑問地,因為官僚體系的存在和裁量的方法使得該系統有許多無效率的地方。但我認為新藥研究效率不高的主要原因是因為這方面的業務非常混亂。

IBD:當非專業的投資人思考公司的研發議題時,你會給他們什麼樣的建議呢?

Gertler:如果你看的是大公司,對投資人來說,它們有許多研發以外的價值驅動因素。但我仍然建議,投資人不應該只用簡單的研發投入百分比來衡量一間公司。

我認為他們應該把公司分成兩類。那些專注於研發,但並非大型製藥或生物技術研發的公司,最常做的不是類新藥(me-too drug)就是老藥新用(repurposed)或新配方新藥。我認為這些是較缺乏吸引力的投資標的。但是若你關注的是那些以合乎療效觀點為出發,去進行計畫性研究新藥的大公司,無論它們的研發支出的比例是多少,它們的目標都會放在長期。

我說這些的原因是因為我們的醫療保健系統不斷地在變化,我們應該要能夠辨識出藥物在哪一個方面能夠有較大的影響和較好的功效,並能夠作出差異化來確保這些藥的確是應該給予補貼或支持的。如果你們公司沒有注重這些針對性的創新,從長遠來看,你們仍做得不夠好。

你也可以看看這些公司,“近期的新聞裡說了些什麼?它在目標市場中是不是很有影響力?”這指的是:它是類新藥嗎?,或者是它已經是第六種投入該市場的藥了,但它因為有相當大的差異性而與眾不同?我認為這缺乏吸引力。“它不止強化原有藥物的機能,且能夠解決醫療市場當中未被顯著滿足的需求?他們能夠在哪裡有更多的機會能夠獲得成功呢?”我認為即使是了解上市製藥公司的投資高手,也應該要考量上述的問題。

對於中型的公司,我認為這些原則也同樣適用。中型股公司往往產品的數量並不多,所以必須要以更審慎的思維來評估它們。(譯者/Monroe)

《INVESTOR’S BUSINESS DAILY》授權轉載

© [2016] Investor’s Business Daily, Inc.

Investor’s Business Daily, Inc. (IBD) does not license, review or approve of, and is not responsible or liable for any investment advice or other services provided by the user. The user is not an agent of, sponsored by, affiliated with, or owned by IBD and is not authorized by IBD to make any representations, warranties, or promises.

超好賺!

每天都有任務能拿獎勵,快點擊查看!