1

財商

年輕人其實已經非常明白,今時不同往日,今天已經不是一個勤勞就可以致富,也不是一個努力就可以輕易跨越階層的世代。那麼,如何實現 財務自由 ?——理性對待自己的人生額度和金錢額度!

日本綜藝《秋刀魚的東大方程式》,集結了 40 位考上東大的學霸或“怪咖”,其中一位叫做河野玄鬥的學霸,算是一個天賦奇才的人,據說他出生 10 個月就記得平假名和數字,三年級時已經學完了高中數學。他那文雅的母親,在發現自己有一位天才兒子之後,就在家中的起居室旁邊闢出了一個房間做教室。

河野君在節目中表示,他的日常煩惱就是瞬間心算的能力,舉例說,自己去坐電車,即便只是刷一下交通卡,看到餘額都會腦中自動開始做因式分解,邊走邊想,於是本來能趕上的電車,還沒等走到站台就開走了。不止如此,哪怕只是看到車牌,都會瞬間開始做心算。

另一位“怪咖”野口志朗對此卻微笑表示,這位數理天才的“想太多”,其實都是些無傷大雅的煩惱。生而為人,真正的煩惱是,生活逼著你不得不“想太多”。野口舉例說,比如他買一塊麵包,要來回計算麵包的價格、蛋白質含量、卡路里含量,“這個麵包的添加劑可能比那個麵包少,但是它用的是國產小麥啊,國產小麥在日本還有發展嗎?”諸如此類。

又因為他本身優柔寡斷的性格,每次還要貨比三家,往往已經跑過三四家超市後,自己還會再跑到公園裡冷靜糾結一番,然後才回去買決定好的那款麵包,結果——不好意思,這款麵包賣完了。

同樣的事情做多了,再壞的結局也可以一笑了之了—— 不失為一個省錢的好辦法。

主持人秋刀魚笑問:想那麼多,買一塊麵包嚐嚐不就知道了嗎?野口笑答:您這都是有錢人的想法。是的,野口這樣做,並不只是性格的優柔寡斷作祟,也並非天生斤斤計較。這都是他為了最大限度省錢的方法之一。他還發明了許多不一樣的節省技巧——往喝完的調料瓶、果醬瓶、飲料瓶裡灌水,繼續放入冰箱保存,下次還可以取出來,搖一搖,喝掉!

按照他的生活經驗,通常喝三次,才會把裡面的味道真正喝光。曾經見過一個問題是:你什麼時候開始體會到生活不易?可能很多人的第一反應,還是越來越高的房租、加不完的班,以及月末個位數的銀行存款。其實還有個意想不到的答案是:當我們發現自己不知不覺中養成了各種奇奇怪怪的習慣時。野口志朗就是一個例子。

“年輕的窮人”幾乎已經是這個時代的全球現象了。在日本,有像野口志朗這樣的年輕人,住著最小的出租屋,將所有東西做到最大化的“物盡其用”;在中國,大部分年輕人沒有存款,上班族們夢想著過上日劇裡那種下班後的小資生活,現實卻是:即便不加班,小酒館的酒水錢也不便宜;而在美國,已經有年輕人開始蝸居父母家的地下室。因為不管怎麼說,家里地下室的條件總比大城市的大部分出租屋要好,而且住一年省下的錢,可能比花掉的還多,也能讓父母再賺一筆租金。

年輕人其實已經非常明白,今時不同往日,並不是勤勞就可以致富,並不是努力就可以輕易跨越階層。即使我們接受了比上一輩更高等的教育,如今的社會規則卻注定我們更難擁有財富。雖然許多人響應“今朝有酒今朝醉”、“享受當下”的口號,可是一旦清醒,就會發現消費一次“今朝醉”的成本並不低。更何況在醉前醉後,依舊是無窮無盡的工作,以及撲面而來的賬單。

我們已然生活在一個比從前更難把握命運的時代。正是在這種困境下,年輕人中悄然流行起了一個新口號,或者也可以稱之為新行動,即:“ 財務自由 ,提前 退休 ” (Financial Independence, Retire Early),簡稱“FIRE”。《華爾街日報》報導,現在有一批過度節省的新青年,認為 65 歲的 退休 年齡太晚,最好能夠提前十年甚至幾十年退休。比如一位西雅圖的財務律師 Sylvia Hall 給自己定的目標是,每月存下稅後工資的 70% ,力求 40 歲就實現退休。

這類 FIRE 式節省,不妨把它稱作:一種“自我解僱”式節省(注:FIRE,字同 fire,英文中有解僱之意)。顯然,這種想法迎合了當下年輕人的心理,這股新潮在國外早已刮起。國內也已經有不少文章和報導將它介紹引入,其中大多都會提到它的核心——“4%原則”,但大多語焉不詳。

FIRE 生活的代表人物、知名博主 Peter Adeney 在他的博客網站 Mr. Money Mustache 裡寫了一篇詳細解釋的文章,《 The 4% Rule: The Easy Answer to “How Much Do I Need for Retirement?” 》:

通常人們認為,未來實在有太多不可預知性,且不論股票、房價、健康等等風險性因素,哪怕只是談論通貨膨脹,想一想最近的水果物價飛漲,都會覺得錢永遠不夠花,生活太沒有安全感。真要說如何做到未來無憂,絕大多數人可能都會回答,“除非你能賺到幾個億”。

4% 規則要說的,卻是一個恰恰相反的事實——想要吃喝不愁的生活,你真的不需要幾個億,只要你學會控制開銷和投資理財。

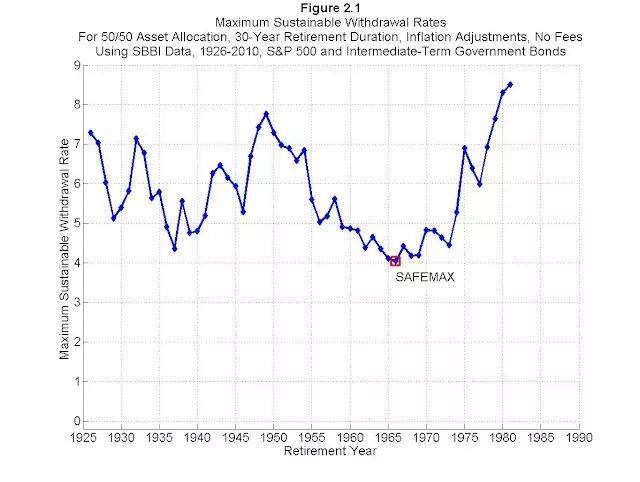

有這樣一個研究叫做 “Trinity Study” ,可以把它理解為一個為期 30 年的退休生活財務測試:它預設了一個退休者,給予他一份合理的初始資產配置,加入每年的個人投資組合增長、物價水平波動等因素,計算分析他在 30 年間的財務狀況會發生什麼變化;這 30 年分別設在 1926-1956 、1927-1957、1928-1958,以此類推,這些時期包括了大蕭條、經濟繁榮期、冷戰期,涵蓋了各種不同的社會背景。

這項研究最初由 William Bengen 在 90 年代提出,此後一直不斷有人繼續研究並調整、更新,Peter 介紹稱,最近做這項研究的學者 Wade Pfau 製作了一份不同時期的“安全儲蓄提取率”變化圖表。

從這張圖可以看出,4% 是最差情況下的最低安全儲蓄提取率。所以通常情況下,這個提取率是可以超出 4% 的,FIRE 人士對 “ 4% 原則” 的遵守也並沒有那麼死板,每個人會依據自己的收入和個人情況而定,並根據通貨膨脹和市場波動做出相應的調整。

FIRE 其實暗含著對“成功”的另一番註解:並不是賺到幾個億才叫做人生贏家——真正的成功,是擁有自由。與其說 FIRE 是一種“自我解僱”,不如說,其實是為自己爭取到了決定何時辭退老闆、解放自己、支配生活的權利。

想想看,如果你始終擺脫不了水深火熱的 “ 996 生活 ”,一點小確幸的物質回報也不過是間歇式地給自己一個短暫的逃避,那麼提前退休,不再為生計而工作,過自己想過的生活,這種想法難道不吸引人嗎?

當然提前退休並不意味著要享受“廢柴”生活。就 Peter 自己而言,他與妻子用幾年時間完成了 FIRE 的目標,在隨後的退休生活裡,他對許多事燃起了熱情,木工、裝修、寫博客……“我還在工作,只是不再擁有賴以謀生的職業”。

“ 4% 原則” 所預設的就是一個獨立自主的普通人,他/她不會有額外的工作賺取更多的錢,不會依靠別人的施捨、補助,不會中大獎,不會繼承大筆遺產,但是,他/她也不會在老了的時候和其他人一樣省吃節用,花越來越少的錢,那麼他/她要如何實現 財務自由 呢?那就是在年輕時就學會——理性對待自己的人生額度和金錢額度。

這並沒有聽上去那麼簡單,它的確要求一個人在物慾上極端克制。買日常食物和日用品,要像野口志朗一樣貨比三家;娛樂消費,比如某視頻平台出了什麼新劇,最好藉朋友的會員帳號看看;許多事必須學會 DIY ,有條件的人即使選擇自己種植食物也不足為奇。總之,生活就像海綿,擠一擠還是可以省出點錢的。

但這種克制又和老一輩那種“單純的節省”很不一樣,這一代年輕人的節省態度是基於對“成本—收穫”高度敏感,並且追求“不被錢控制,而是掌控錢”的高度理性,只是這種理性節省,很多時候表現出來,就是外人眼裡一些莫名其妙的行為習慣罷了。

比如 Peter 曾經擁有一輛價值 500 美元的自行車,但他從來沒有鎖自行車的習慣,他的車後來在朋友家附近被盜了,而他卻認為:如果每天花一分半的時間鎖車,還要耗費精力擔心車子有沒有鎖好、會不會被偷,那麼十年就會浪費 91 個小時,而他的時間成本是 50 美元/小時,總計損失高達 4500 美元,這是自行車價格的 9 倍。

他因此得出結論的是:如果你無法承擔一樣物品的失去,從一開始你就不該買下它,因為這說明它原本就是你承擔不起的東西。

無獨有偶,豆瓣小組“像我這樣節儉的生活”的組長 @ 張魚fudge 在其開組初衷帖裡,也作了這樣一番精闢的解釋:

比如我現在的時薪是 300 塊/小時……我專門跑去一個打折的地方囤貨多消耗的時間是 50 分鐘,如果能夠省下 250 塊錢以上,那我這趟去的才有意義,否則我應該是在就近的地方分批購買,多消耗的時間寧願自己休息/學習/娛樂/工作。

所以其實每件事情的決定都是因人而異的(根據自己的生產力與每個行動產生效益的比對)。

有這個原則作為內核的話,很多外在看上去不一致的行為都很好理解了,或者說外在行為的不一致才能夠體現出他是有經過思考的,而非不經思考,對時間或者金錢單方面的過度追求。所以我說的節儉其實是一種對生命力謹慎的使用態度。

簡而言之,也就是用最少的時間成本或者金錢成本,換取最大的行動收穫。

我們全都知道,你們裡頭有些人挺窮,覺得求生很不易,有時甚至連氣都喘不過來。我毫不懷疑,你們裡頭讀這本書的一些人,進餐後付不出錢來,或者說衣鞋快要穿爛,或者早已穿爛了也沒錢添新的,即便如此,你們還忙裡偷閒,閱讀這幾頁文字,而這一點兒時間卻是從你們的債主那兒借來或偷來的。

你們裡頭好多人,一望可知,過的是多麼卑微、鬼鬼祟祟的日子,反正我閱歷豐富,看得一清二楚。

你們老是身陷困厄,很想做一點兒事來還債,這是一個非常古老的泥坑,拉丁文叫做 aes alienum ,亦即是指別人的銅錢,因為他們的錢幣是用銅鑄成的;你們生前,乃至於最後入土掩埋,使的都是別人的銅錢……

如果你有印象,這是《瓦爾登湖》“省儉有方”一篇中的一段話,今天再讀這段文字,會感到相當殘酷。

許多文章提及 FIRE ,將它追溯到《瓦爾登湖》的自力更生。的確,早在梭羅所處的工業蒸汽時代,工人階級剛剛出現不久,人們就已經意識到了工作與自我的矛盾。

梭羅寫道:“說真的,勞動的人沒得閒暇休息,使身體得以日漸復原,他無法保持最灑脫的人際關係,他的勞動到了市場上就不免貶值。他除了做一台機器以外,哪兒有空去幹別的什麼。”

時至今日,提 FIRE ,更像是提出一種抗議: FIRE ,是一種對社會成規和個人自由之間無法調和的矛盾的抗議;而你的節省,其實是一種韌勁,一種為了討回對自己生活和時間的主動權而頑強生存的韌勁。

然而可惜的是,在極度缺乏安全感的生活面前,人往往傾向於過度擔憂, FIRE 的反抗似乎還是不夠有力。

即使 4% 原則有數據支持,許多人仍然對其持悲觀態度,認為一個原則不可能覆蓋所有情況。或者認為,社會情況如此復雜,以上研究也並不能預測我們這一代人要面對的未來,若真遇上大災大難,大起大落,辛辛苦苦攢下的錢也可以一下就耗光。因此有人將這種拼命儲蓄的生活方式稱為“玩火”,play with FIRE,一語雙關。

不過,如果永遠這麼想,那悲觀的可能性就沒完沒了了。人生本就難以預測,不管你選擇何種生活方式,都存在各種各樣的偶然性,這才是真實的人生。相反,一個想要努力爭取自由、享受生活的人,那基本可以肯定是一個對生活抱有熱情和樂觀的人,無論人生如何不可預知,至少對生活可以充滿希望。

另一種質疑,是針對像 Peter 這種聲稱自己已經達到 FIRE 目標的人,有人爆料他的博客已經接了大量廣告,他的網站每年能為他賺 40 萬美金,就在今年 4 月,他已經以九百萬美元的高價賣掉這個網站,這似乎又和他所宣稱的“錢夠用就行了”不太相符,而其他許多實現提前退休的人,似乎也因為在社交媒體上分享這種生活或者因為其他方式,而有了額外的經濟收入。

但換一個角度看,他們所得到的額外回報,也可以說正是驗證了 FIRE 的初衷——不被謀生的勞動所束縛,做自己想做的事,實現自由。況且如果他們因此收穫幸福,不浪費生命,我們又有什麼可以指摘的呢?

《瓦爾登湖》中也曾有這樣一段話:“人的生活必需品可以極其精確地分為幾大類:食物、住所、衣物和燃料;因為只有獲得以上這些東西,我們方才可以自由地考慮真正的人生問題,並有望取得成功。” 至於這是警示箴言,還是一個悖論,相信你自有判斷。

參考來源:

《虎嗅網》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!