這是 Connor Leonard 的第二篇文章。

接續上一篇資本報酬率的重要性:再投資護城河 VS 傳統護城河。

以下是 Connor Leonard 的文章內容:

再投資護城河的延續探討

幾個月前,John 向我邀文,希望我能投一篇文章到 Base Hit investing,我的文章內容是在討論傳統護城河與再投資護城河的差異。儘管我希望你能讀完全文,我還是附上簡短的摘要:

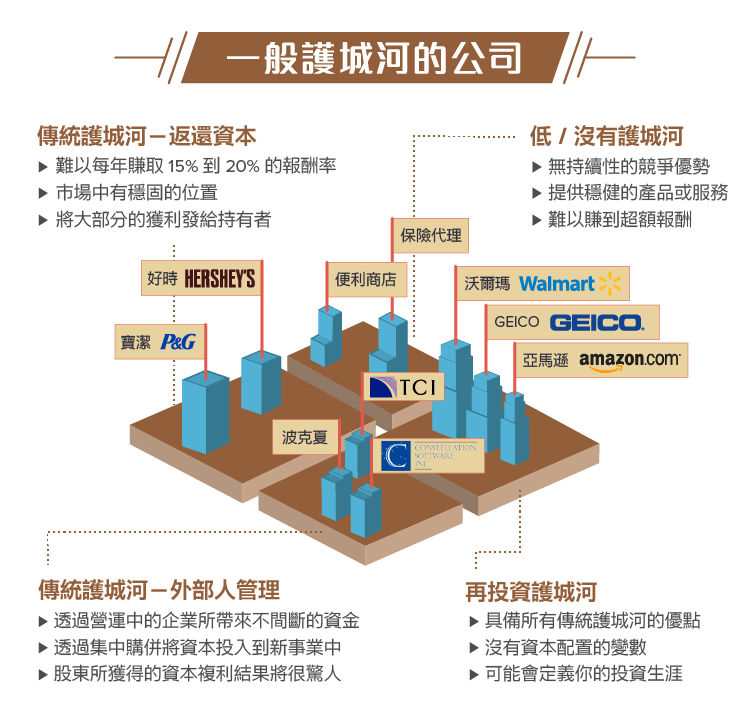

低/沒有護城河:你一般遇到的公司就屬於這個類型,如:一般的便利商店或保險代理。這些都是良好的企業,很有可能在社區提供就業機會,以及穩健的產品或服務給客戶。然而,因為沒有持續性的競爭優勢,當投資人持有這種低或沒有護城河的企業,投資人將難以賺到超額報酬(exceptional returns),除非精準拿捏進出場時機。特別要買在便宜價,並在相對短的時間內以合理價出場。

傳統護城河-返還資本:這種類型的企業在現在的市場中有穩固的位置,讓他們得以用先前所投入的資本取得有力、持續的獲利。然而,管理團隊鮮少有機會能再以相近的速度投入大量資本,因此管理團隊決定在每年底將大部分的獲利發給持有者。這是很精明的一步,並實質上將企業轉換成高收益債。許多有護城河寬廣的企業,如:寶潔 (Procter & Gamble) 及好時 (Hershey’s)就成功採取這個策略,將 80% 的獲利作為股利發出去。這種投資模式雖然適合很多人,但如果你的目標是每年賺取 15% 到 20% 的報酬率,你不太可能依靠長期持有這種類型的企業達成。

傳統護城河-外部人管理:這種企業有所有傳統護城河企業的特色,但管理團隊決定保留所有的資本,並透過集中購併將資本投入到新事業中。企業總部成為了內部私人基金,透過營運中的企業所帶來不間斷的資金,建立有紀律的收購。當對的企業搭配優異的資本配置者,股東所獲得的資本複利結果將很驚人。如:波克夏(Berkshire Hathaway, BRK.A-US)、 Tele-Communications Inc. 以及 Constellation Software 。

再投資護城河:這類公司具備所有傳統護城河的優點,又在目前的業務上有能夠將增加資本快速投資的機會,這種企業屬於少數。就我而言,這種企業優於上述“傳統護城河-外部人管理”的類型 。因為它沒有資本配置的變數:企業每年末能夠將賺取的利潤再投資到已存在的業務來促進成長。這種公司是最純粹的複利機器,當它再投資的時間夠長,結果可能會定義你的投資生涯。這個類型的例子有:GEICO、沃爾瑪(Walmart, WMT-US) 和亞馬遜(Amazon, AMZN-US) 。

追續我最初的文章,我注意到一些圍繞在第四種企業類型(無需額外的資本,營收及盈餘就能成長的企業)的問題和討論。在這篇後續探討文章中,我想要討論這種低資本複利型 (Capital-Light Compounders) 的公司特色,舉出他們如何營運、以及現有的一些例子。你可以把這視為原文的補充

低資本複利型公司

作為一個投資人,我持續尋找能長時間快速增加每股內在價值的企業。就像John近來的一篇文章中,提出了一個簡單用來評估內在價值增加速率的公式:

內在價值複利成長率=已投入資本報酬率 (ROIC) X 再投資比率

這個公式很合理,如果企業保留一半的盈餘,並將這筆資金的20%拿來再投資,隨著時間成長,年度獲利能力應該能增加10%,並因此增加10%的內部價值。這種“低資本複利型”的企業能增加獲利能力,儘管再投資資本是0或者負值。這些企業怎麼做到的呢?

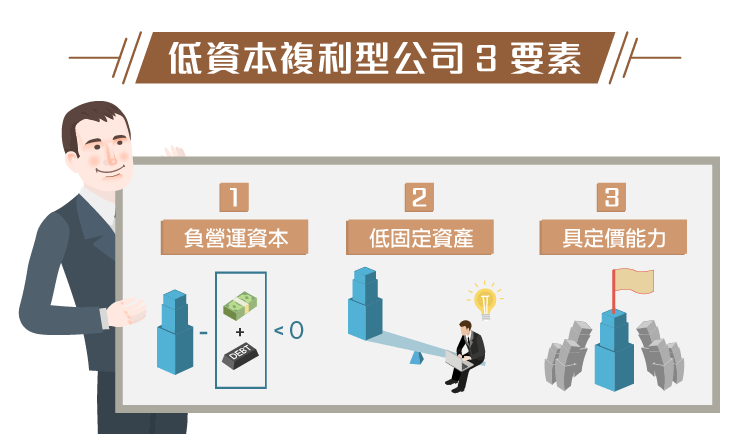

“低資本複利型”公司有些共性,它們的營運資本都是負的 (negative working capital)、都只有低固定資產,並擁有真正的定價能力。

負的營運資本

為了判定企業的營運資本結構,我會檢視過去幾年的資產負債表,計算一般水準:流動資產-現金-流動負債 = 營運資本

註:關於這個計算,我提倡使用大略的數字及大略估計自由現金流。營運資本是動態的,沒有必要精確計算到每一塊錢。

以這個算式,傳統企業會是正數,然而,某些企業會持續為負數,而這就是我們正在尋找的企業。營運資本為負值,通常意味著顧客為之後的商品或服務預先支付現金,這對一個成長中的企業是個有力的概念-因為客戶透過預付提供資金讓企業成長。這其中最好的部分是:企業不需付出任何融資利息,這讓企業很難被擊敗。營運資本為負的現象在以訂閱為基礎的商業模式中很常見。例子有:Verisk Analytics、SiriusXM 及 Atlassian。提供服務後,才認列營收,而服務是在收到現金後才提供,因此這種企業通常會有超過淨收入的營運現金流。

低固定資產

“低資本複利型”企業的第二個特色是低資本密度,這能透過將不動產、廠房、設備、資本支出與年銷售額比較分析而得。如果傳統製造業想要成長,它將需要投入大量的資金到新工廠、機械、卡車等。相反地,我們找尋的是依靠無形資產(如:品牌、智慧財產權、或已開發科技)賺錢的企業。典型的例子是加盟事業,如:Dairy Queen、漢堡王(母公司 Restaurant Brands, QSR-US)或 Winmark。在這種商業模式中,加盟授權商從加盟者那收取權利金,加盟者才能依此交換到品牌、商業計劃、獨特配方及其它專利資產的使用權。當加盟者運用資金拓展開發新地點,加盟授權商無需付出額外的資本就能使營收增加,整個組織系統也就跟著成長。分析加盟授權商的關鍵在加盟者從建立的新點所創造的現金流報酬率 (cash-on-cash returns)。假如這個優勢持續保持強勢,品牌應該就會有長期不斷成長。

真實定價能力

最後,如果企業提供的差異化產品或服務具高轉換成本,且對顧客又是至關重要的,它或許能以高於通膨的程度漲價。這是最簡單的方式,企業不需要靠額外的資本、就能使盈餘成長,因為價格增加帶來的利潤成長應該非常的高。如 CapitalIQ 及 See’s Candy 就有能夠以等於或高於通膨率漲價的長期歷史紀錄。在分析企業時,巴菲特也視此為重要變數:

“評估企業中,最重要的是其定價能力。若你有能力在不輸給競爭者的情況下漲價,這就是一個很好的企業。但如果你漲價 10% 前都要再三禱告,那就是個糟糕的企業。”

那麼,假如你有幸能經營一間具有以上這些特質的“低資本複利型”企業,如何才能極大化其每股內在價值?其中一個選項會是將多餘的資本用於併購,以提高盈餘能力。這裡的問題是,如果你一開始是個傑出的企業,如:Visa 或 Moody’s,幾乎可以確定收購是不好的事,並且會稀釋企業整個品質。另外,併購最終也可能佔用太多管理階層的時間,將管理階層拉離“核心業務”。這裡有個典型的例子是可口可樂(Coca-Cola, KO-US)在 1980 年代犯的錯誤,可口可樂當時將核心業務的獲利用於收購 Columbia Studios,直到幾年後才重新聚焦在原始業務。

相對而言,我偏好的是管理團隊會系統性地進行購回庫藏股計劃,蒙格 (Charlie Munger) 將回購股票的做法稱之為長時間會 “蠶食”公司自身股票張數。與其取得新事業並承受相關風險,管理團隊應該將併購的資金用在取得更多股東原本就擁有的優異事業。積極回購股票的企業,如:NVR、 Inc.、玩車特區 (AutoZone) 及 DirecTV 就成功在十年內減少流通在外股數 50% 以上。

這個策略為股東創造能提升每股內在價值複利的雙重效果。想像你擁有的“低資本複利型”企業即將進行長達十年的股份回購。在那段期間內,企業的盈餘能力可能每年都會增加 10%,如果價值成長因素維持穩定,持有者將獲得每年 10% 的報酬。然而,在這個例子中,多餘的資本並不能增加,因此,與其將全部獲利能力都用在購回庫藏股,不如將投資的內部報酬率提高到 17.9%。

那麼,“低資本複利型”公司比“再投資護城河”公司好嗎?我目前的想法是,當處在通貨膨漲的環境時,“低資本複利型”公司比較好,因為它沒有實體資產,使得營收能在沒有受通膨影響的大量資本支出下增加。這是個已經過一段時間討論的有趣議題:

好企業能用鮮少的資本達到成長。— 巴菲特 (Warren Buffett)

許多偉大投資人的生涯都建立在這個方法上,我不是在挑戰它,只是這種方法有別於我聚焦的點。我認為其中的關鍵是,哪個方法比較適合你,然後有紀律的在那個框架下執行。

計算多餘的現金是門藝術。有些投資人會建議你移除計算中的現金,但我個人認為你需要保有一定的現金以維持企業營運。

《Base Hit Investing》授權轉載