1

人生

以下為影片內容文字稿,文章可以快速閱讀,看影片則更有畫面感!

如何準備退休金?國立政治大學商學院風險與保險研究中心與台灣人壽於今(20)日共同發布「2020 台灣高齡社會退休生態觀察指標」。

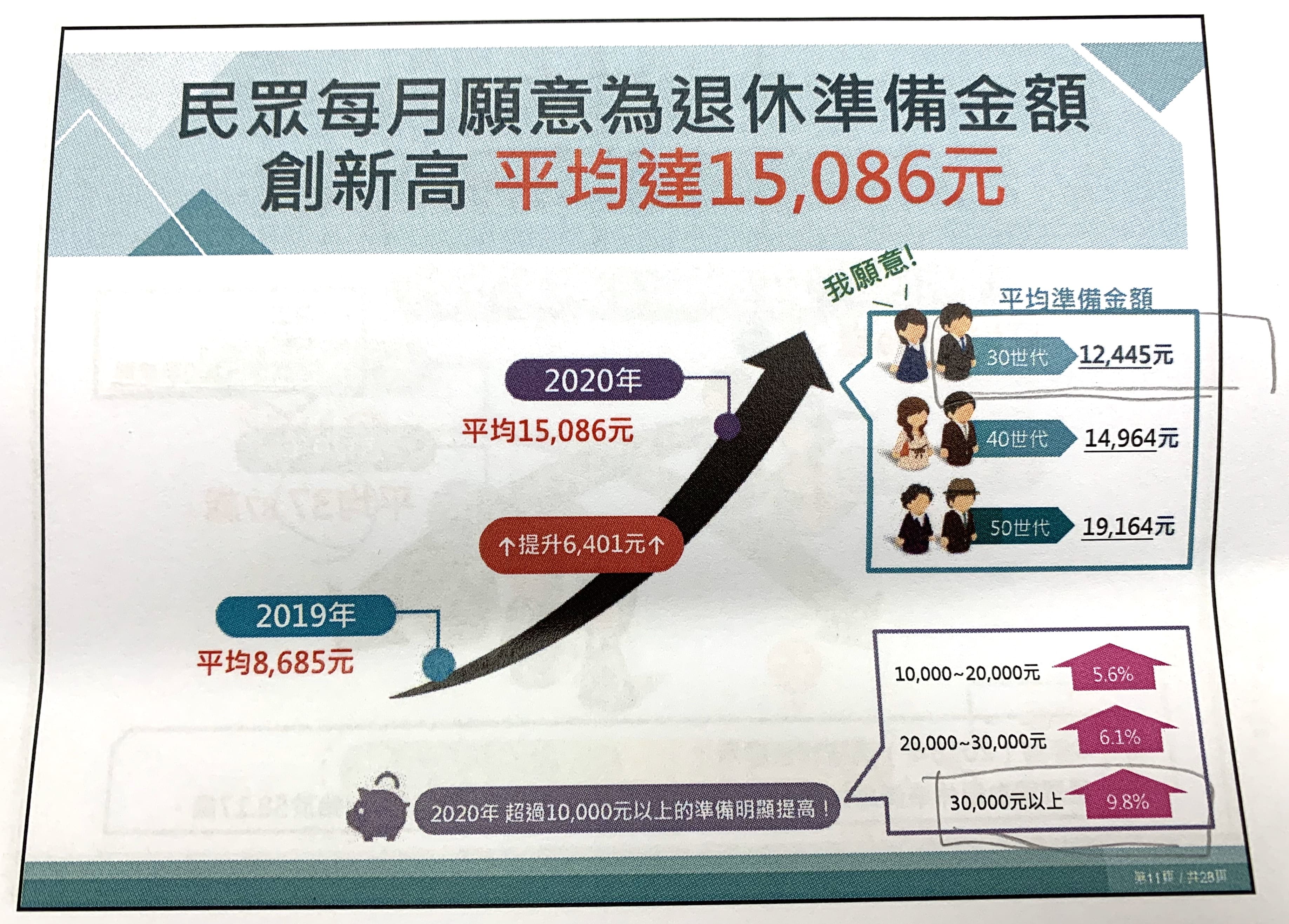

調查顯示,民眾對政府的 退休金 制度的信心指數僅 55 分,扭轉過去民眾退休依靠政府社會保險的印象,而是改為「靠自己儲蓄」,成為了退休金的收入來源第一名,而調查也指出,大家每月願為退休準備投入的每月平均金額為 15,086 元,和去年相比成長 7 成。那到底在這樣的情況下,退休金儲蓄如何分配較好呢?一起來研究一下!

大家為了存退休金,每個月願意撥多少錢出來呢?國立政治大學金融學系教授楊曉文就做出了統計,她表示,2019 年,民眾每個月願為退休金準備的金額平均為 8,685 元,2020 年則提高到了平均 15,086 元,提升了 6,401 元,顯見民眾從靠政府拼退休,漸漸轉念決定「靠自己」。

而在這之中,又以 50 世代每月願意準備的金額平均 19,164 元為最高;其次是 40 世代的 14,964 元;30 世代的 12,445 元為最低,但仍是比去年有所成長。此外,她也驚訝地指出,「以往願意每月提撥 3 萬塊以上的人,比去年提高了 9.8%,很明顯的,大家在退休金準備投入的意願提高了。」

所以,假設你每月願意拿出一些錢來存退休金,先不論有沒有 1 萬 5 千元,要怎麼存、怎麼分配好呢?建議你先理解退休金的來源有哪些,我們將退休金分為兩個層面:社會保險與自我儲蓄。

先看社會保險的部分,社會保險又分為兩層:第一層是勞保(軍公教則是公保),第二層是勞退(軍公教是退撫)。

政治大學風險管理與保險學系教授黃泓智建議,勞保是目前第一層退休金主要來源,但有破產問題,而從目前國人所得替代率來看,勞保佔了 54%,實在是有點高,一般來說在世界各國約抓在 20% 左右。因此民眾一定要靠第二層、沒有破產疑慮的「勞退自提」,來拉高第二層退休金保障。

再來是現在最多人在意的「自我儲蓄部分」。我們老百姓若要自己準備一部分退休金,要用什麼工具好?這份調查在去年的前三名是存款、保險、股票。如今,「股票」則成為了今年的首選!其次是存款,然後才是保險,共同基金則是相較下最少人投入的。

「大家有了 SARS 的經驗,在這波疫情下於股市勇敢投資,而市場資金也充裕,就造就大家選股票的可能」楊曉文補充到,目前國內情況與國外許多國家在開放勞退自選平台前差不多,但開放後,大多數國家的存退休金工具中,「共同基金」就變第一了。這些調查數據,都可以做為大家在投資、儲蓄時選擇工具的參考,但還是要依自己的風險承受力來選擇標的才好喔!

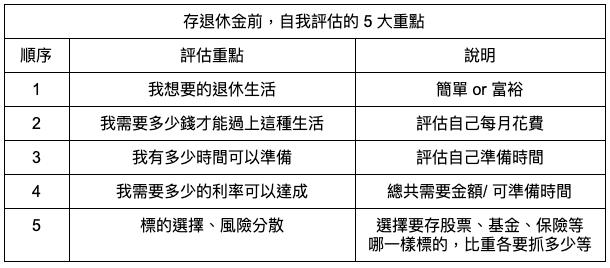

先不論通膨,建議大家在選擇投資與儲蓄的工具時,可以先照順序,簡單評估以下幾點:

整理:股感知識庫

你發現了嗎?提早準備真的很重要,你可以這樣想,雖然因為 勞保破產 ,就算改革後,越年輕的人以後退休領的就越少,但你還是可以自己提前準備好。你可以假設退休每月需要 6 萬元生活,勞保退休金就佔你每月 20% 來源,也就是 12,000 左右就好,剩下的 48,000 元就靠勞退加自我投資、儲蓄來準備,就不會太擔心未來勞保破產,你的老年過得淒慘潦倒,因為屆時,剩下的錢你早都準備好了。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!