1

產業

通用汽車(General Motors, GM-US),成立於1908年,是全球最大的汽車製造商,是連續77年的世界汽車銷售冠軍。也曾經是美國歷史上最大的公司。旗下品牌主要包含豪華總統座車:凱迪拉克(Cadillac)、主要生產SUV休旅車及卡車的雪佛蘭(Chevrolet)、以舒適著稱的別克(Buick)、以及生wls pick up、貨車及公車著稱的GMC。其實,GM並不是一開始就是這麼龐大的個體,而是慢慢從小蝦米變成大鯨魚的。

圖片來源:通用汽車官網

William C. Durant在1908年將Buick公司買下,當時的美國汽車市場上百家爭鳴,William C. Durant希望能夠一統美國汽車市場天下,因此在當年成立了General Motor,旗下包含了Buick以及Oldsmobile。並於隔年又合併了Oakland以及Cadillac。到了1910年,公司已陸續購入17家汽車公司。也因為收購因此資金需求加劇,而使經營權數度易主,在1920年時,通用汽車發行了6400萬美元的新股,William C. Durant為了挽救股價而不惜舉債來購買GM的股票,但因當時的經濟大蕭條不只使公司步入困境,也使得William C. Durant瀕臨破產。在1920年杜邦(DuPont, DD-US)與JP摩根收購他的股票,並於1923年指定Alfred Sloan擔任執行長。在Sloan擔任執行長的四年後,靠著“通用汽車的史隆哲學”,讓GM搖身一變成為美國汽車市場的霸主。

但通用汽車並非從此之後就一帆風順,和福特汽車以及其他國外車廠的激烈競爭下,使通用汽車的市佔率降低,甚至到了1991年出現了50億元的虧損。2008年,因為次級房貸的影響之下,造成美國汽車市場的重創,在2009年6月,通用汽車向美國政府申請破產。並讓通用汽車的股票下市。當時的通用汽車,總資產僅822.9億美元,但負債卻高達了1728.1億美元。如今次級房貸風波已過了7年,通用汽車仍是美國汽車市場的龍頭,市佔率仍為最高,讓我們來看看破產保護後的通用汽車如何重返榮耀。

接下來讓我們來看看,通用汽車在次級房貸後,在財務數字上的表現,是否有顯著的變化呢?

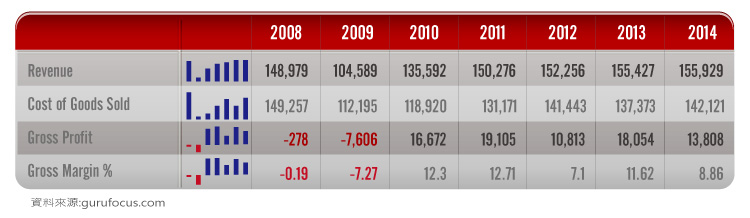

首先看到的是營業收入的部份:

營業收入在2008年及2009年受到金融海嘯沖擊以及高油價的影響,使高利潤的休旅車及卡車的銷售量大幅減少,營業收入-營業成本為負數,顯示在當時賣出去的汽車總收益連銷貨成本都無法賺回。而自金融海嘯後,2010年開始,銷貨收入則是節節上升。

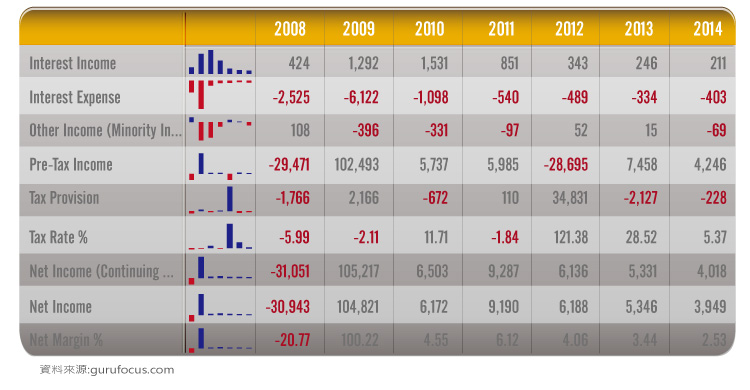

再來看到的是屬於費用相關的科目。我們可以看到,營業收入,在金融海嘯2008及2009年這段期間兩年都是負的,而2012年也是負的,因為營業費用的關係。因此我們進一步檢視年報來確認2012年的營業費用是什麼樣的項目:

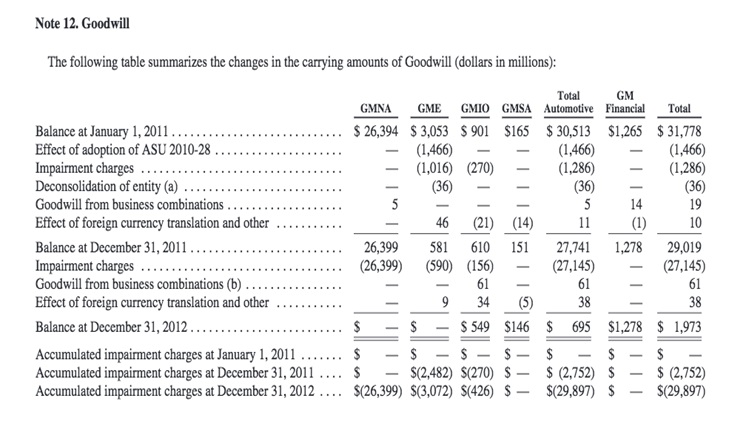

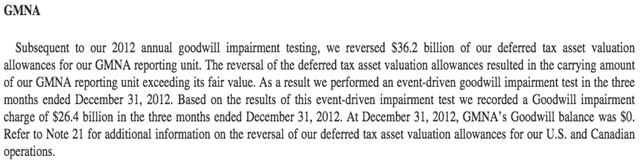

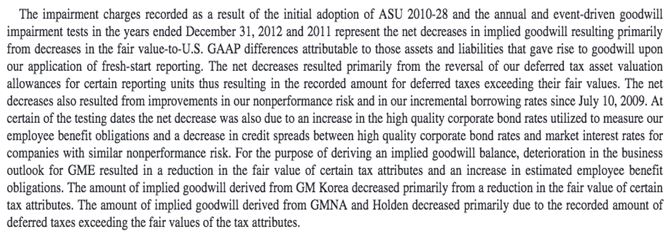

從附註中可以看出,是GMNA的商譽發生了減損的問題,因為商譽每年都必須要評估一次,看是否未來還會產生收益,若未來沒有辦法產生收益,則就不能再視為資產,必須視為當年度的減損費用。

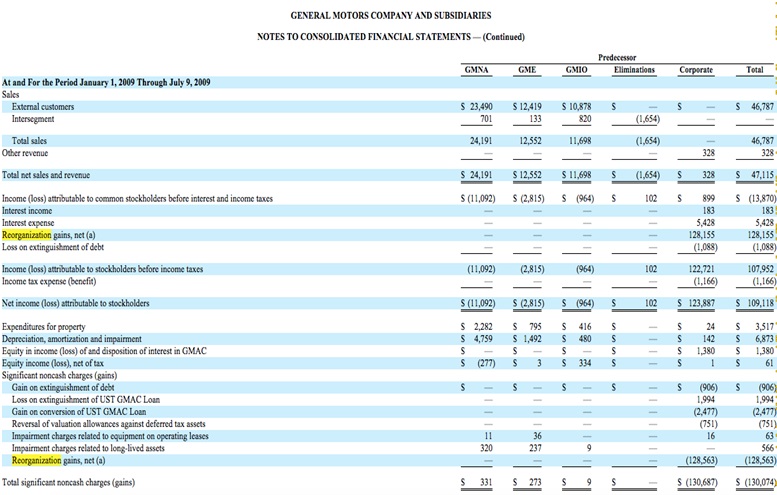

Source:GM’s pre-IPO S1 filing

而我們看gm在2009年原始認列了30.7billion的商譽時,根據GM’s pre-IPO S1 filing得知,gm這個商譽並不是普通的商譽—購買價值-公平價值的差額。在2009年GM申請破產重整,在2009/12/31帳上的數字是fresh-start它將舊的GM以公平價值評估,其中的公司本身特定科目、員工利益和相關所得稅的市價與帳上差額認列為商譽因此補認。在2009年,GM的總股東權益只有23,901,如果沒有認列這個資產的話,GM的股東權益就會變成-6,285million!

而在2012年說做了減損測試,又將屬於GMNA的商譽帳上全部變成0。那為什麼我們看2012年最後的淨利帳上仍有6,136呢?

我們可以看到圖中的tax provision也是相當地高,因此我們再進一步看附註說明:

原因是說迴轉備抵遞延所得稅評價因為記載的遞延所得稅大於公平市價。遞延所得稅這個部份,因為都是使用估計數來設算,因此我們也無法得知管理當局設算的基準或者是依據為何。

再加上Investopedia當中也有如此的說明:

The amount of deferred income tax is based on tax rates in effect when temporary differences originate. It is an income-statement-oriented approach. It emphasizes proper matching of expenses with revenues in the period when a temporary difference originates. Finally, it is not acceptable under GAAP. …Management can use changes in the allowance to “manipulate” NI (net income) by affecting income tax expense. Analysts should scrutinize these types of changes.

我們必須謹慎看到這個科目的變動,而在Wikinvest中,也有如此的說明:

A valuation allowance depends a great deal on management assumptions – who’s to say how high a company’s future profits will be, and therefore whether the company will be able to take advantage of its deferred tax assets? If management changes its assumptions about future earnings, the valuation allowance changes, and the difference is reported as earnings, today. So, management at companies with valuation allowances can directly change reported earnings today by changing assumptions about earnings tomorrow. Changing a valuation allowance is one way that management can manage or manipulate its earnings.

備抵評價這個科目,會根據管理當局假設未來會賺多少錢而有所變動,因此一但管理當局對未來的假設改變了,將會對盈餘造成改變,因此這個是其中一個管理當局想要操弄損益的其中一個方法。雖然我們無法得知管理當局是否有這個企圖,但是我們必須對這類數字大幅度變動心中有所保留。

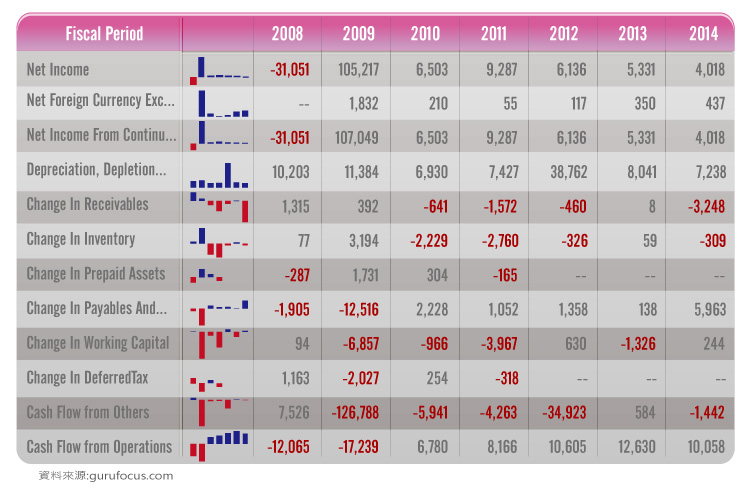

首先先看到營業活動現金流量:

營業活動現金流量,除了2008年及2009年之外,其餘都是正的淨流入。其中其他現金流入/流出中金額較大的數字是2009年的126,788,根據form s1顯示,這是因為在之前提到的因為GM重新組織之後,因為用公平市價認列舊的GM的資產負債所產生的利益。

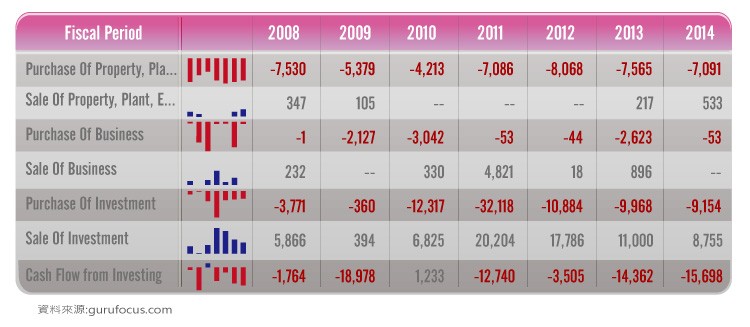

再來是投資活動,我們來看GM都將它的資金投入在哪裡?

最主要的項目就是購買營業用的設備及資產,因為GM是汽車製造業,因此需要在購置設備資產投入大筆的金額,而另一個比較大額的收支則是purchase of investment 及sale of investment,這個部份是指消費者購買汽車所支付的貸款GM將它出售給SPE,也是屬於經營本業的行為。

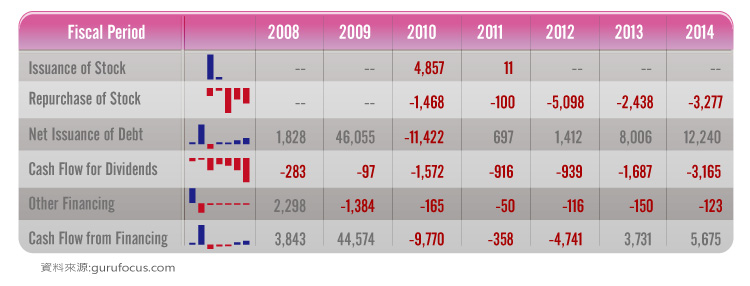

接下來我們來看融資活動的現金流量:

我們可以看到,在2010年,公司發行股票,用來償還債券,而在2011年之後較大額的收支則是發行債券以及支付特別股的股利,而普通股的股利從2008年後就沒有再發放,直到2014年的第一季才開始發放。

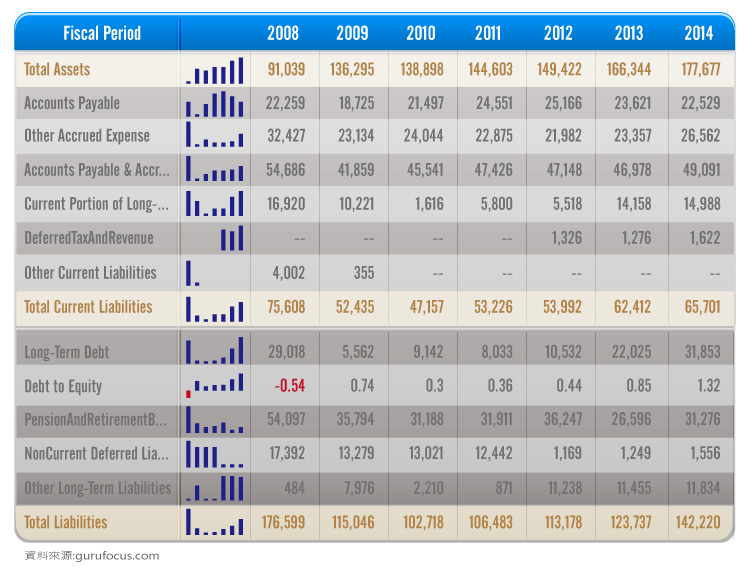

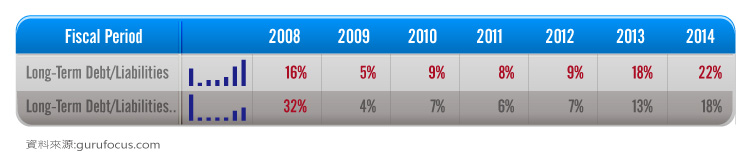

從圖中可以看出,在2008年及2009年,gm的總負債都是大於總資產的,到了2010年之後,總資產才開始多於總負債。而它的長期負債金額並不大,佔總負債及負債+股東權益的比例都不高:

另外,我們來看GM的報酬率表現如何?

GM在2010及2011的ROE高雖然高,但我們要考慮GM的股東權益本來就已經偏低了,甚至2008年還是負的。投資人在分析比率時,記得也要考慮分子分母可能偏大偏小可能造成的差異,而非只是看比率的大小來衡量。

超好賺!

每天都有任務能拿獎勵,快點擊查看!

快時尚退燒搶佔機能新商機_-.png)

併購大幅提升營業收益.png)

中美貿易戰衝擊公司業務_-.png)

電商毛利率保衛戰_-.png)