1

商業

在達欣的前一篇文章當中,我們大致了解了達欣營收以營造工程為主,目前主要的工程為科技廠房與民間住宅,也提到在建工程不少,以及未來有意繼續參與公共工程並且維持科技廠房合作等方向。至於達欣的實際財務表現,本篇會有詳細說明。

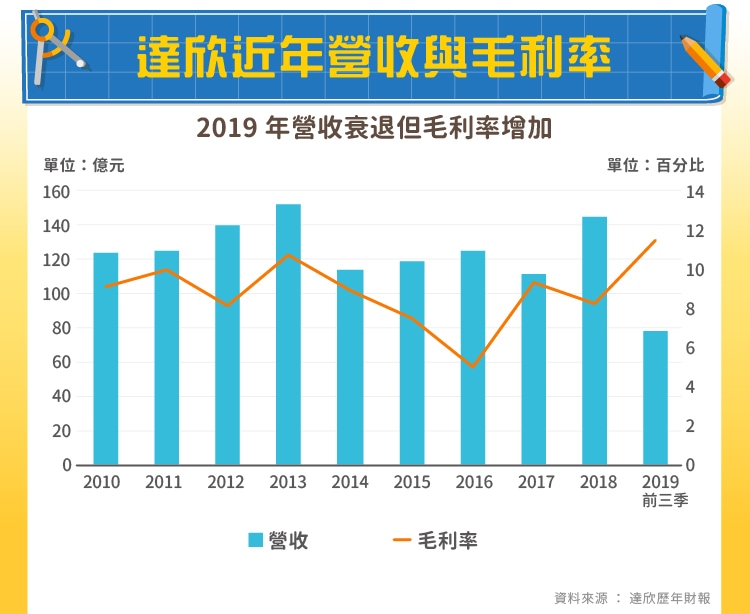

達欣在 2006 年營收首度超過百億以後,除了 2007 年外,營收皆超過百億大關,在 2013 年房市尚未走下坡之前,營收更是來到創新高的 150 億元, 2018 年受惠於台積電( 2330-TW )新廠房的大單,使營收衝破 140 億元,不過科技廠房案子多半在一年內認列完畢, 2019 年營收明顯較前一年衰退,回到 2014 ~ 2017 年間 110 億左右的水平,衰退幅度大概 30% 。

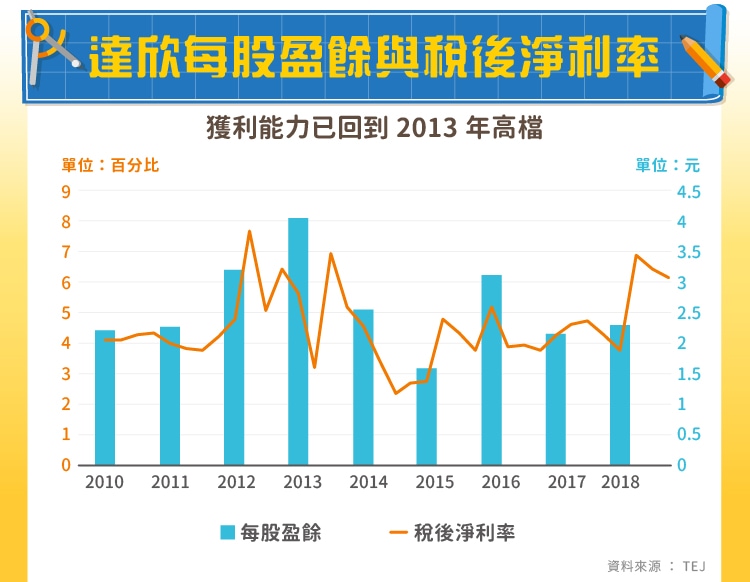

2019 年雖然營收衰退,不過毛利率卻創下歷年新高,推測主要是因為房市回溫,加上優良的營造品牌價值,廠房的相關技術也到了一定成熟度,因此即使在營收大幅下滑情況下,獲利能力沒有顯著衰退,預估全年 EPS 也能超過 2 元,獲利部分衰退可能不會超過 10% 。

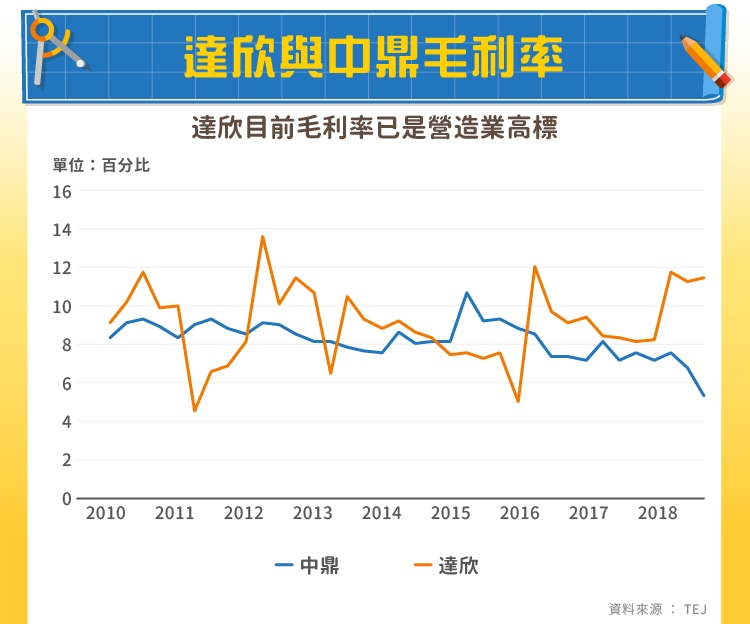

達欣 2019 年前三季的單季毛利率都在 11% 以上,在營造業當中是相當優秀的,一來是因為較少承攬毛利較低的公共工程案,二來則可能是成本管控部分有建樹,三是工程進度順利沒有突發狀況。相較同樣是工程承攬為主的中鼎( 9933-TW ),過去毛利率也能維持在 8% 上下,不過由於工程延期及其他突發狀況,導致毛利僅剩 5% 。對達欣來說,營收與毛利必須等同視之,即使接了公共工程大案將使營收上升,但也可能拉低毛利率。

合約資產與合約負債是觀察工程承攬企業未來發展的重點,簡單來說,合約資產可以看作應收帳款,是工程完成部分以認列收入尚未向業主請款的款項;合約負債則是過去稱之為「預收款項」的項目,是來自客戶的預收工程款等,可以解讀為在手的訂單數額。

2017 年第四季合約負債大增,主要原因是承攬了捷運萬大線 105 億元的工程,在手合約金額大增,不過由於捷運工程工期長達 5 ~ 10 年,百億工程分散至每一年的貢獻會減少很多,因此 2019 年雖然合約負債處於高點,營收卻沒能維持 2018 年的高點。

受惠於毛利率的提升,近一年稅後淨利率也有明顯跳升,所以即使 2019 年營收較 2018 年下滑 30% ,也沒有其他太多業外利益情況下,前三季 EPS 已經接近前一年水平,達到 1.74 元,獲利在 2019 年能持續維持前幾年的水準。

達欣在最近幾年總共發行過五次可轉換公司債,前面三次目前都已經償還或是轉換完畢,第四次的可轉換債也將在 2019 年底到期,目前主要帳面餘額以 2018 年底發行的第五次可轉債為主,帳面金額高達 6 億元,如果全部轉換將會稀釋每股盈餘, 2019 年前三季每股盈餘稀釋後會由 1.74 元減至 1.65 元,雖然影響不算太大,但投資人也需注意股權遭稀釋之問題。

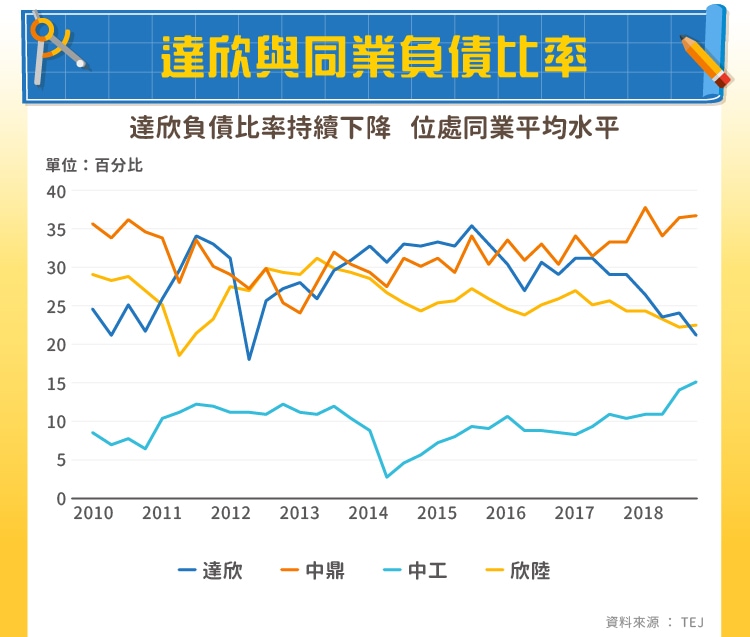

近幾年多次發行可轉債,每次都會有部分債權轉為股票,使負債比率持續下滑,這其實在現今這種低利時代成本較高的籌資方式,目前達欣的股利殖利率長期維持在 7% 以上,相較於銀行利率約 2% 上下,反而是比較高的。

現在達欣的負債比處於同業中的中低水位,負債詳細分佈其實也有蠻大一部分是不需要每年付利息的合約負債,未來若有籌資需求,或許銀行借貸其實是更有利的做法。

達欣未來發展需要關注的重點有二:營收與毛利率。

2019 年公司法說會中,公司認為目前在手合約主要會在 2020 和 2021 年認列,或許單看這兩年合約負債金額處於高點是再合理不過,不過合約負債中其實有一大部分是萬大線工程,實際上在手工程推測並沒有如合約負債暴漲的幅度那麼誇張。 2019 年處於營收的低基期,目前也看到在建工程其實不少,受惠於台商回流的議題,如果能如 2018 年持續接到科技廠房案子, 2020 年的營收成長是可以期待的。

不過即使營收成長,也要看毛利率是否能維持來決定, 11% 已經是營造業的高標準,要長期保持並不是容易事。如果能在營收上有所成長,毛利率也持續維持在雙位數,或許達欣真能如同報導所言,在 2020 和 2021 年成為業績爆發期,至於能夠達成與否,大家可以自己思考判斷看看!

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!