量化交易是指藉助統計和數學分析,自歷史資料中找出能帶來較高收益的策略,經驗證後嚴格遵循策略來進行投資的交易方式。

其中,動量交易策略( Momentum Trading Strategy )就是個簡單,且相當有效的量化策略,其適用於各種市場、資產組合,以及不同的時間範圍。動量交易的基本概念為歷史不斷重複,因此這個策略會購買過去表現好的資產組合而放空過去表現差的資產組合。

但在實證上,動量交易的報酬曲線卻會不規則的出現正報酬向下反轉的情況,且反轉的程度極大,稱之為「動量崩潰」( Momentum Crashes ) 。當「崩潰」出現時,會維持一段時間且帶來巨大的損失.舉例來說,2009年3-5月時,過去表現好的投資組合上漲8%,但同時過去表現差的組合卻上漲163%,在動量交易策略一買一賣下,可以想見投資人承受了巨大的損失( 8% – 163% = -155%)。

根據研究,崩潰會發生在市場已持續下跌一段時間並準備回升的時間點。學者認為合理的解釋為動量交易策略特性是購買低beta資產並放空高beta的資產,以資本資產定價模型舉例( CAPM Model,Rportfolio=Rrisk-free+βportfolio*Rmkt , 其中 Rportfolio為投資組合的報酬 , Rrisk-free為無風險資產報酬 , Rmkt為市場報酬 ),當市場回溫時, Rmkt>0,這個策略相當於擁有極大的負beta值, βportfolio<0,因此會產生極大的負報酬。

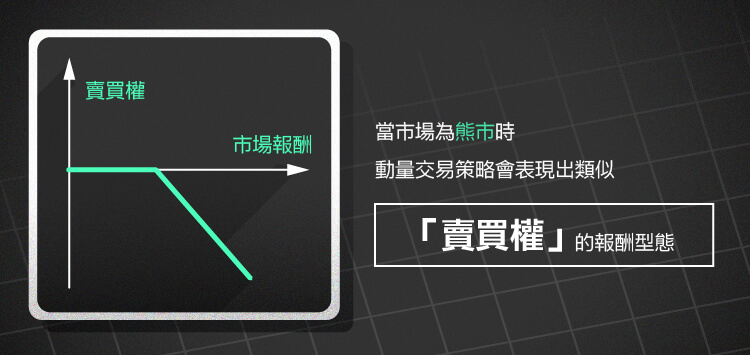

另外,在實證上還有另外一個值得注意的現象。當市場為熊市時,動量交易策略會表現出類似「賣買權」的報酬型態,如下圖所示。

以下使用S&P 500自2005年到2015年的資料,我們將以簡單的迴歸式驗證這個現象。

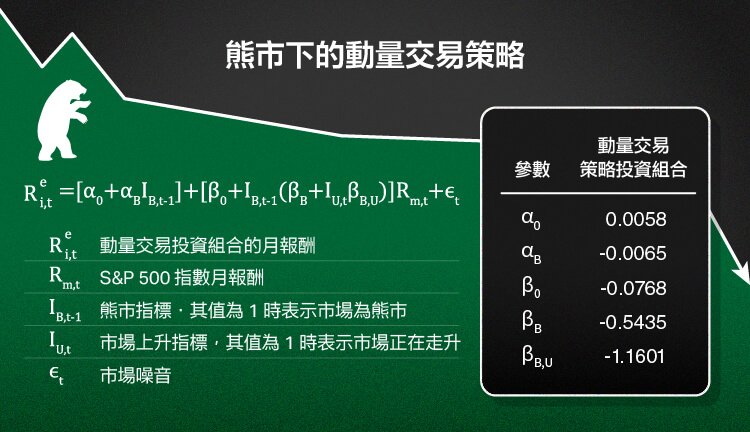

首先,是熊市下的動量交易策略:

Rei,t=[α0+αB*IB,t-1]+[β0+IB,t-1(βB+IU,t*βB,U)]Rm,t+ϵt

迴歸式中使用的變數:

Rei,t:動量交易投資組合的月報酬

Rm,t:S&P 500指數月報酬

IB,t-1 : 熊市指標.其值為1時表示市場為熊市

IU,t:市場上升指標,其值為1時表示市場正在走升

ϵt:市場噪音

此回歸式得到的參數為:

其中, β0+βB反映市場為熊市下,動量交易投資組合的報酬與市場報酬間的相關性。β0+βB+βB,U則反映市場為熊市,且市場情況回升下,動量交易投資組合的報酬與市場報酬間的相關性。

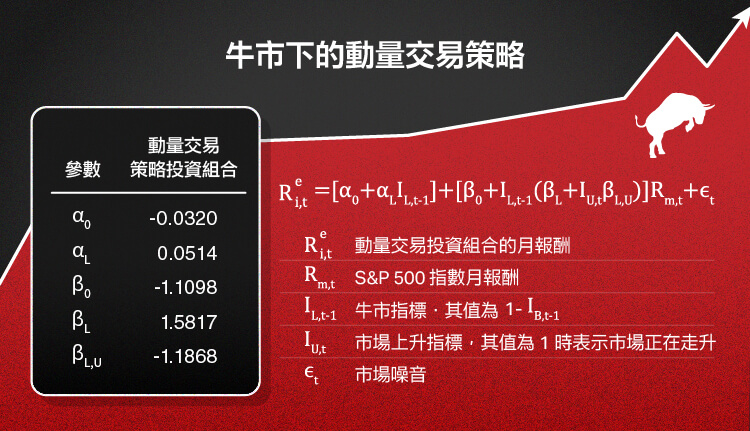

接著,是牛市下的動量交易策略:

Rei,t=[α0+αL*IL,t-1]+[β0+IL,t-1(βL+IU,t*βL,U)]Rm,t+ϵt

IL,t-1:牛市指標,其值為1 – IB,t-1

得到的參數為:

根據上面回歸式驗證的結果,我們可以看到當市場處於熊市時,動量交易策略的投資組合會產生負的beta值( β0+βB = -0.6203),而當市場為熊市,且同時市場狀況回溫時,投資組合會產生更大的負beta值( β0+βB+βB,U = -1.7804),也就是前面提到的「賣買權」的報酬型態。但當市場為牛市時,同樣的報酬型態卻不會出現。藉由這個結果,再加上選擇權易受波動率影響的特性,可以考慮將預測市場波動率的因子加入投資組合中,避免「崩潰」情況的發生,以得到更穩定的報酬率。

【延伸閱讀】