1

投資

曾轟動全美的運動品牌的 Under Armour,開始時靠著「只做機能衣」的專注策略,成功將品牌導入利基市場,成立 10 年之後才涉入運動鞋領域。而創辨人 Kevin Plank 對於「專注」作出最好產品的堅持,也是公司的一貫精神;UA 採用台灣所開發出來的機能型布料,並專注於研究運動員在運動時不同部位的出汗程度、伸展力道,進而設計出最極致的機能型運動衣。紡織成衣業已結合更多的科技及人體工學,講究時尚感與運動表現,甚至修復肌肉;而台灣成衣廠商雖只是代工,但也是需要擁有高品質良率,才能夠滿足開發者們專注且嚴苛的要求。

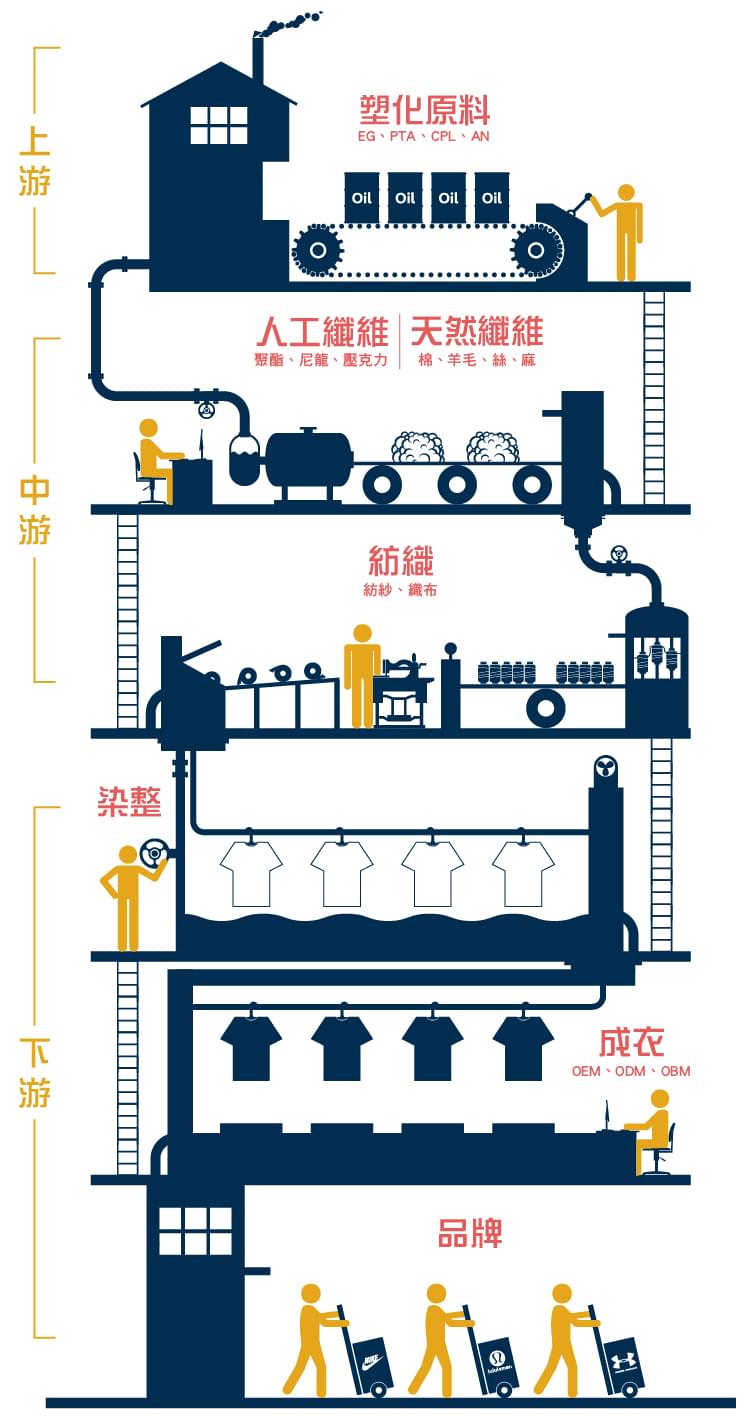

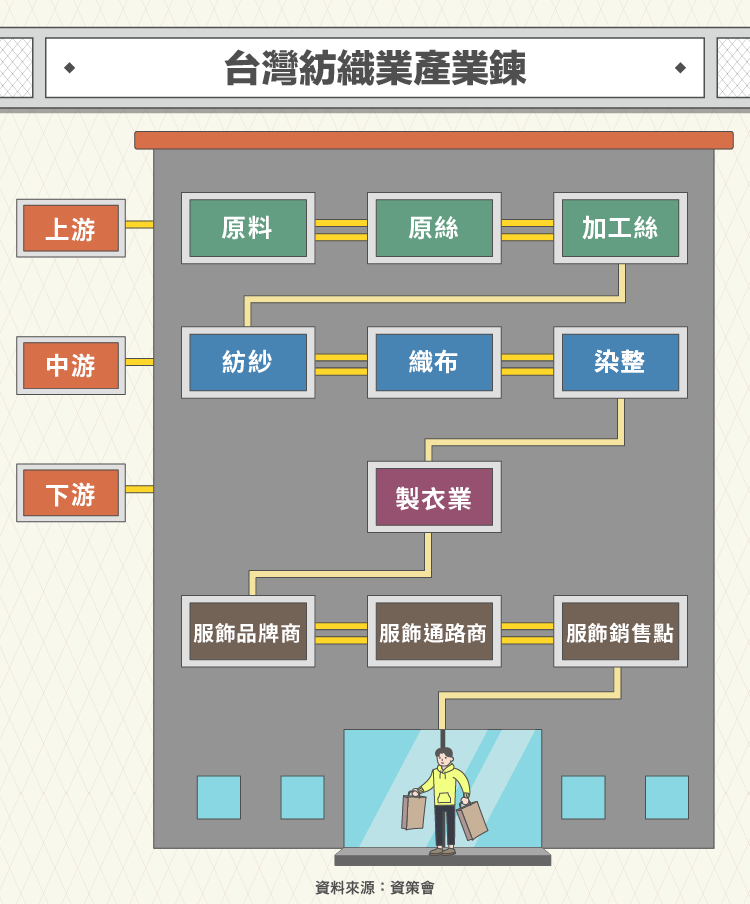

紡織業上游:天然纖維、人造纖維

紡織產業中最上游原物料分為天然纖維、與人造纖維。天然有棉花、毛料、絲、麻等,台灣非原物料大國因此多仰賴進口;人造纖維則是石油提鍊的塑化原料,例如「聚酯」產品用的乙二醇( Ethylene Glycol, EG )、純對苯二甲酸( Pure Terephthalic Acid, PTA )、「尼龍」產品所需的己內醯胺( Caprolactam, CPL )、及生產「亞克力棉」所需的丙烯腈( Acrylonitrile, AN )等…而台灣主要在人造纖維生產比例較高、有完整的塑化供應鏈;目前年產量約佔全球市佔率 2.9%,僅次於中國大陸、印度與美國,位居全球第四;而國際原油價格的波動都會牽動紡織上游原物料價格的走勢。

紡織產業中游:紡紗到織布

「紡織」的過程,其實就是從「紡紗」到「織布」;紡紗指的是將人造纖維、或天然纖維轉化為細線的過程;經過多種材質的組合搭配、加經過特殊的加工處理,就可以發展出不同觸感、易洗快乾、不縮水、或各種特殊機能的紗線。而紗線到變成布料的過程就是織布,織布也分為不同的織法,與紡紗的過程開發出各種機能型布料。

當前台灣已是全球知名服裝品牌的重要供應鏈之一,而紡織品也進階發展成防風透氣、防水透氣、快乾、抗起毛球、彈性貼合等功能性面料以及輕量保溫、防水透氣等綜效,且當前高科技產業正尋求與紡織產業結合,發展穿戴式的科技商品,在在顯示台灣廠商有很強的競爭優勢;目前台灣已提供全球國際知名品牌七成的機能性布料,全球知名的戶外或運動品牌長期都是台灣紡織業的目標客戶,而這些客戶散佈全世界,台灣已成為全球主要人造纖維供應國。

紡織產業中下游:染整

染整的過程是將布料經過染色、印花、及後續整理的技術;提供布料產品差異化及增加附加價值的重要環節。但染整也是整條紡織產業鏈中,最耗能、耗水的一塊,由於目前對環保日益重視,染整廠也開始往綠化的方向前進;為了因應國際間對環保要求,近年來染整業著重於發展低碳或環保綠色商品,以達到節能減碳、生產符合國際環保法規產品。

紡織產業下游:成衣

成衣及居家織品業為紡織最終之成品,也是加工層次與附加價值最高者;目前成衣業者紛紛提升自已的設計能力,從以前的代工 OEM 模式,走向 ODM、及自創品牌 OBM 以行銷為主的經營模式。而紡織成衣業為人工密集的產業,工廠大多投資設在工資較低廉的國家如柬埔寨、越南、泰國等東南亞地區,未來可望受惠於區域性的貿易優惠,例如越南跨太平洋夥伴協定( TPP );台灣則設為營運中心,強化產品的設計及行銷能力。

OEM / Original Equipment Manufacturing

指原始代工生產的模式,僅依照客戶給的設計圖及規格投入生產,成品交由客戶掛上自已的品牌商標。如果說「設計」是一個品牌的核心價值,許多國際品牌大廠,都會依賴自已的設計團隊來掌握;因此生產代工的事僅需找到符合他們品牌調性及技術的 OEM 廠商來完成。

ODM / Original Design Manufacturing

指除了代工之外,還能提供客戶設計的服務;ODM 廠商簡單來說就是 OEM 廠再成立一個「懂流行」的設計團隊,並能提供客戶自行設計的樣品、或給予設計上的建議;之後協助客戶完成生產,並掛上客戶的品牌商標。此類型廠商需要培養設計研發團隊,因此可能也會成立幾個小型自有品牌來探測市場。

OBM / Original Brand Manufacturing

指原廠自創品牌。原廠不但製造設計,製造自己的產品,也同時掛上自己的商標,自已行銷及銷售。OBM 廠商除了生產與設計之外,更需要了解市場的通路模式和行銷經驗,來提高公司的利潤。

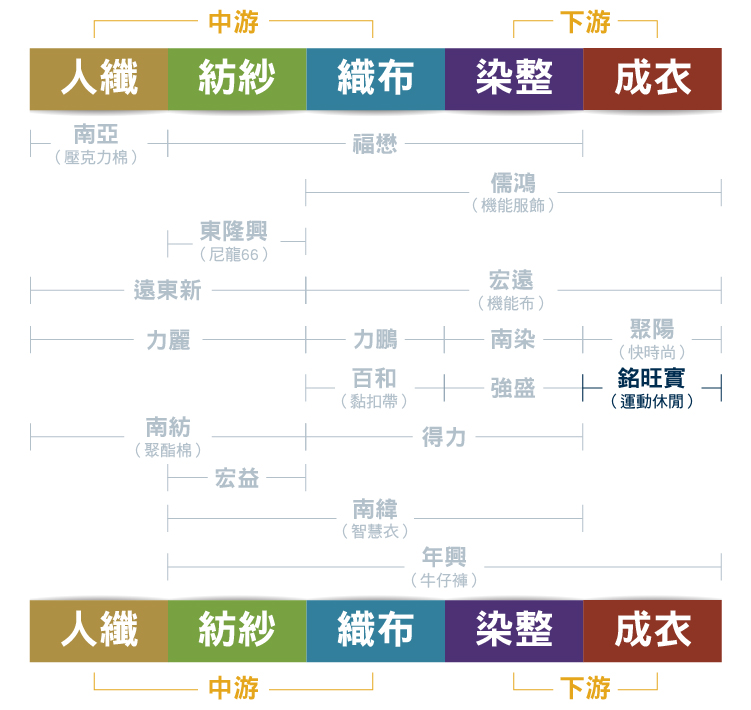

由於跨足成衣設計需要對流行有較高的敏銳度,因此成衣業者若要從OEM走向ODM模式,都需要培養自已的設計能力;這除了招募國內外服裝設計人材、舉辨設計比賽之外,也有許多廠商是藉由開創獨立的自有品牌來測試市場的需求(例如:聚陽( 1477 -TW )、銘旺實( 4432 -TW)),使未來能主動向客戶提供原料、款式設計的建議,並分享對市場的看法。

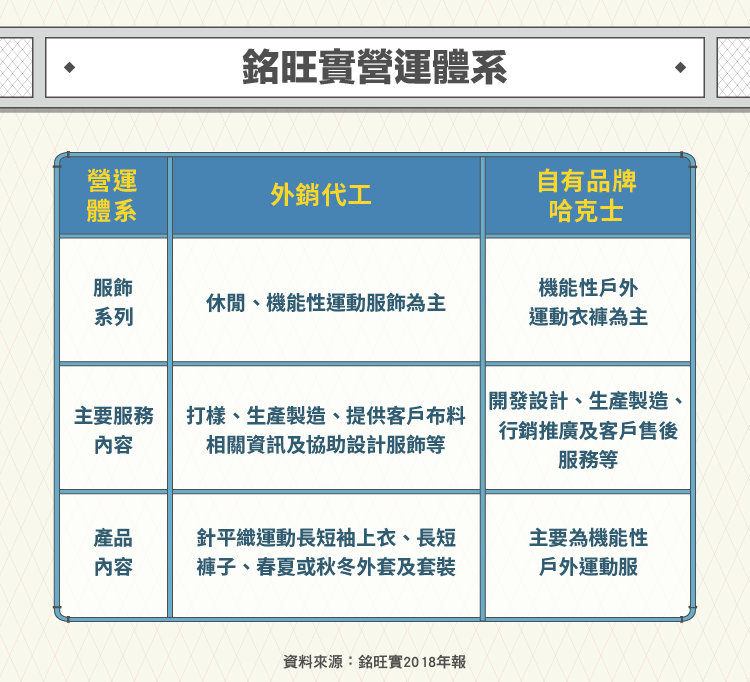

銘旺實是專攻運動服飾的成衣廠商,包括泳褲、短褲、夾克、長褲為主要代工產品,Under Armor 產品佔銘旺實營收比重約 20%,為台系 UA 概念股中比重最高的。近年來也積極投資設計品牌,將營運策略導向 ODM 模式。而 UA 在成為全美第二大運動休閒品牌後,並在台設立採購據點、規畫擴大歐洲的市佔;而銘旺實在緬甸、寮國都有合作的成衣供應鏈及新設立的自有工廠,屬於輸歐成衣零關稅的國家,將有機會成為 UA 未來的最佳戰略伙伴。

銘旺實業務規劃主要分為二個營運體系:外銷代工業務及自有品牌-哈克士推廣業務,以下就二個營運體系相關說明如下:

2018 、 2019 年因中美貿易戰因素,導致全球經濟成長較往年趨緩,而根據 Euromonitor預估 2018 ~ 2023 年「全球整體服飾市場與運動服飾市場」之平均年複合成長率將分別達 4.4% 與 6.1%。

目前美國紡織成衣產業的核心競爭力,脫離不了具有技術與管理能力的製造廠商,而這些製造廠商多以亞洲為主,尤其是中國大陸和越南。並且超過半數的企業,都認為目前的供貨地區,在未來成本會上揚,其中成本上揚因素,又以勞工成本、原料成本、貿易法規所造成的成本為最主要因素,導致有超過半數企業表示,供貨地區會微幅調整。紡織業在歐洲的發展由來已久,也正因如此,歐洲的紡織業已走入所謂的「產業成熟期」,各國對於紡織業發展多以財富趨向為思考方向,簡而言之,歐洲的紡織產業已然處於衰退期,若各國無投資意願將會使整體紡織業發展停滯不前。就經濟面而言,歐洲部分國家的基本問題仍然存在,持續透過降低支出應付債務,即便有回溫,也僅限於消費市場。以義大利為例,其在紡織業的投資幾乎掛零,而希臘的失業率也還高達 28%,製造業尚未蒙受其利。

中國大陸面臨基本工資每年調漲的壓力,外貿進出口之中低成本比較優勢不斷削弱,勞動力、融資等經營成本持續上升,資源、環境約束加大,使紡織產業競爭優勢削弱。近年來受成本因素制約,許多低階產品的國際品牌逐漸外移到東南亞地區生產,縮減在中國大陸生產規模,中國紡織成衣業的中小型成衣紡織也逐漸減少。伴隨著外部形勢的變化,中國大陸紡織產業未來的發展方式也將繼續轉變,總量和成長總體逐步放緩、注重提升品質效益必將成為常態。

台灣紡織產業的量產製造需要依賴海外具有生產要素競爭力的地區,該價值活動已經難以遷回台灣,但高附加價值的打樣、研發中心仍依靠台灣母公司作為全球運籌的基地,將台灣研發技術結合海外的生產要素,仍是未來台灣紡織業進行全球分工佈局時的主要發展趨勢。

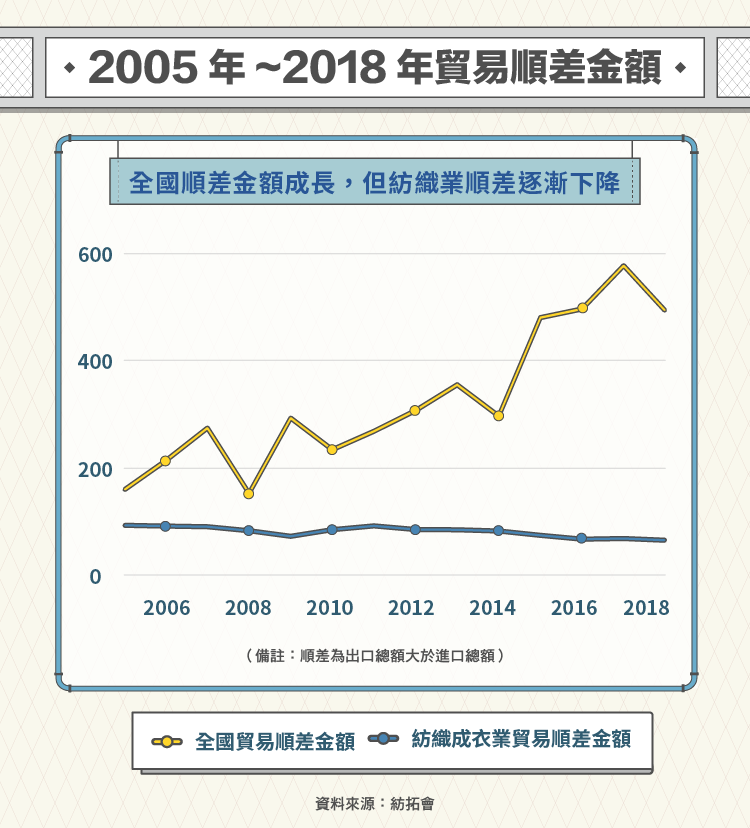

依據 2018 年紡拓會報告顯示, 2018 年台灣紡織成衣產品出口金額為 100.7 億美元,與 2017 年的 100.7 億美元持平。進口金額為 36.8 億美元,較去年的 33.6 億美元成長 9.5%,而觀察台灣紡織成衣業與台灣貿易的順差金額,可發現台灣整體貿易順差金額上升,但紡織成衣業順差卻逐漸減少,可看出近年經營不易。

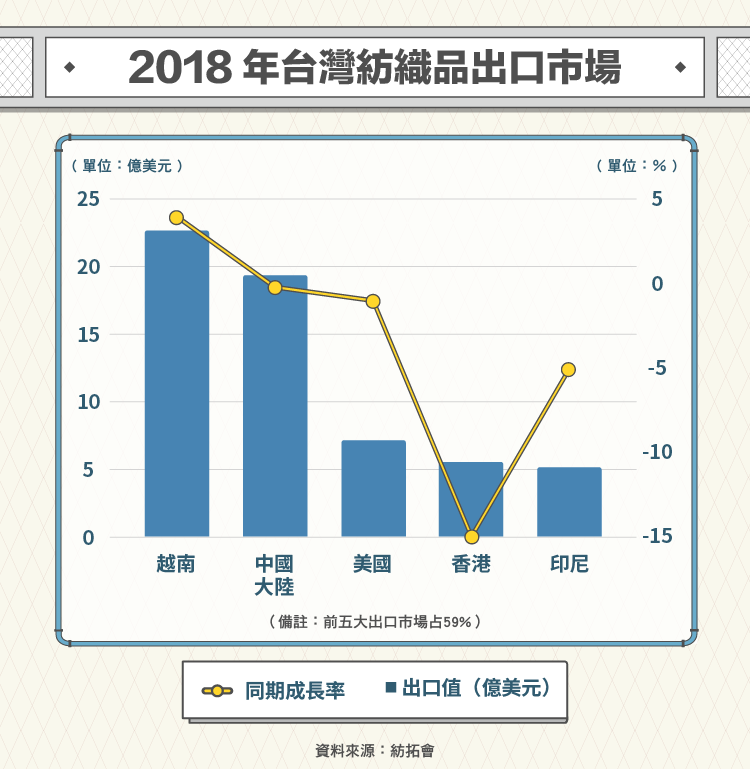

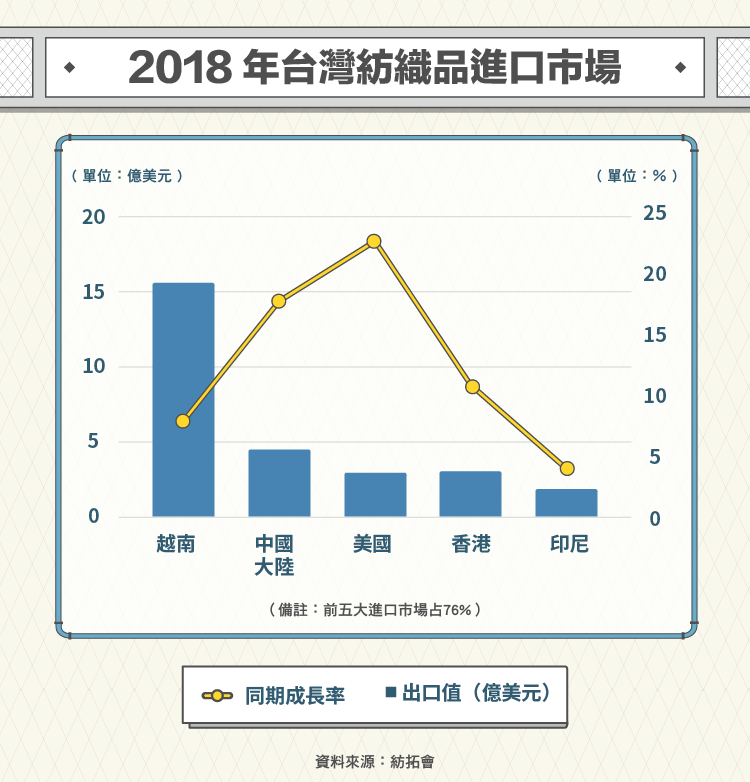

進出口部分, 2018 年台灣紡織品第一大出口市場為越南,佔紡織品出口值之 23%,較去年同期增加 4%,其次為中國、美國、香港及印尼,合計佔出口總值近 6 成。進口則以中國的 43% 占比最高,較去年同期成長 8%,其次為越南、美國、歐盟及日本,合計佔進口總值達 76%。

近年來受到中國大陸等新興紡織國家崛起,以及各國區域貿易合作日漸頻繁,驅使台灣紡織業者更積極朝差異化、客製化及附加價值高的紡織產品研究發展。尤其亞太地區大型的區域整合陸續成形,台灣地處亞太重要的交通位置,但因國際政治等因素,導致在區域整合的趨勢嚴重落後,未來不管台灣是否順利能夠順利參與區域整合,台灣紡織產業必需要有心理準備未來的衝擊。此外,如何與中國大陸、韓國作出差異化競爭、提高產品市場的區隔,也是台灣業者必須面對的挑戰。

台灣紡織產業的上中下游分別人纖製造、紡紗、織布、染整、成衣及服飾品等產業,發展至今已成為相當完整的生產體系,成為全球紡織消費市場的主要供應來源之一。上中游紡織業雖具規模競爭力,但附加價值率仍偏低,且與下游成衣服飾業差距過大,應加強關鍵技術與產品開發,以及向前延伸發展品牌與通路,提升其附加價值。下游業者多扮演上中游產業發展之驅動力角色,但因為人工成本上升及新台幣大幅升值的雙重衝擊,紛紛將營運中心轉往海外。近年來,中國紡織下游成衣服飾業之附加價值率逐年上升,並較上中游產業為高,顯示成衣服飾業正以「質」的成長代替「量」的成長,轉型朝向設計與品牌發展,以提升其附加價值,並帶動上中游產業之成長,發展出上中下游垂直整合的競爭優勢。銘旺實主要從事成衣之製造及買賣,隸屬於紡織工業的一環,位於紡織產業的最下游。

近年台灣紡織業產品之品質與附加價值已有大幅之增進,有助於提升台灣產品國際形象,並已漸漸與開發中國家之產品產生市場區隔,拉大與東南亞及中國大陸產品之差距。台灣紡織業者正藉由發展各種不同高附加價值材料達成差異化之目的,紡織產業從業人員面對多年來供給過剩產業結構以及高油價等的負面環境衝擊,皆秉持如履薄冰的態度,積極開發機能性暨環保纖維,並致力於品質的提升。

全球紡織品的消費市場已朝機能性及環保性發展,以機能性紡織品為例,這兩年市場流行的發熱衣、涼感衣,都是機能性紡織品;此外在環保紡織品部分,近年台灣環保意識抬頭,成衣業者在開發商品階段,積極的減少廢棄物排放、減少對自然資源的擷取,和消極的將產品透過再加工的使用、資源回收再利用的環保方向設計,從成本概念的角度出發,透過加入美學或功能性設計,將可激發消費者的購買意願,進而使企業獲利,落實對環保永續的關注並發揮社會責任。現今全球市場正因高齡化、科技化及城市化等趨勢下而促使輕機能服裝需求興起,台灣紡織企業可善用既有之開發利基深化布局,再創紡織產業發展新契機!

銘旺實為成衣製造廠商,主要產品為成衣運動休閒服飾,皆以外銷為主,生產基地均在東南亞,原物料採購遍及美、日及亞洲。銘旺實有超過 25 年的海外成衣生產經驗累積,客源穩定且生產技術成熟,特別在東南亞國際分工佈局與生產管理效率上技術純熟,並和客戶建立了長年共同成長的深厚基礎,可隨時因應客戶要求並準確控制交期,靈活順應客戶產品設計需要,是國內兼具穩固基礎與成長性的廠商。

面臨全球成衣產業轉型及競爭,銘旺實積極開拓新客戶,開發多功能性產品以擴充產品領域及通路,同時多方擴充委外加工產能及建立協力廠上下游價值鏈來強化生產線應變能力,積極提高公司之競爭力,銘旺實採取下列措施因應競爭:

國際分工的整合

為有效提升銘旺實的競爭力,在分散整體經營風險及擴大營業規模的雙重考量之下,在越南、緬甸、寮國都設有以下生產據點。

工資、成本掌控以及市場國和生產國間的各項優惠法案、貿易政策或防衛條款,都會影響全球佈局時的考量。銘旺實累積了靈活的接單、生產線調度與控制成本經驗,從一家典型的成衣接單代工廠,如今已經轉成為成衣業價值鏈中的國際品牌 OEM 策略夥伴,並升級扮演仲介者角色的國際性成衣廠。銘旺實除穩固歐盟市場外,積極爭取美國大品牌商或通路商客戶,全力發展機能性、流行性的多元化商品,提供客戶一次購足之服務,透過對客戶服務層次的提高,已經超越 OEM 廠商應有的角色,從而更能掌握住客戶的訂單。

強化供應鏈管理

全球採購已是不可擋的趨勢,在配額取消後,買主為求降低成本,早已經進行國際分工整合,並為提高層理效率,更要求海外供應商需配合電子化之趨勢,具備快速反應之能力,據此逐步篩減供應商數量,以更進一步提高經濟效率。現今,台灣面對產業的低價競爭,銘旺實最大的競爭優勢之一就是供應鏈管理跟物流效率的領先,透過生產供應鏈管理的強化,使銘旺實在將來製造服務化趨勢中,能提高接獲訂單的機會。

運動休閒服市場在過去 10 年成長幅度較大,以美國市場最為明顯。銘旺實目前尚處於市場開拓期,主力銷售地區以歐美洲為主,目前積極開發其他洲別市佔率。銘旺實市佔率佔全球比率尚有很大成長空間,未來將持續提高各地區之市占率。

根據 Technavio 研究報告指出,全球運動服飾將以每年 4.34% 成長率成長,於 2020 年達到 1966 億美元規模。銷售地區分佈部分, 2015 年時,北美為最大市場,比重達 37.4%,歐洲 28.75% 居次,亞太地區 23.56%,其餘地區合占 10.27%。而根據預測, 2020 年預期北美仍是最大市場,比重 35.3%,亞太地區躍居第二,占 27.46%,係因預期中國大陸及印度的人均可支配所得增加,將會增加對此類服裝的需求。

參考資料:

台灣產業鏈資訊平台、聯合( 4129 -TW)知識庫、銘旺實年報、Under Armour(UA)財報分析、專業定位塑造出超級新星Under Armour

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

快時尚退燒搶佔機能新商機_-.png)

電競硬體後進者_-.png)