《隱藏的邏輯 – 掌握群眾行為的不敗公式 (The social atom)》作者 Mark Buchanan 提出一個“社會物理學”的概念。

他指出,“表象複雜的社會行為,背後的起因可能很單純。” “人類的社會行為裡有類似定律般的規律,而且這些規律和所謂的個人自由意志並不牴觸;我們仍是完全自由的個體,可以隨意採取行動,但集合在一起之後的群體行為卻是可以預測的。這有點類似物理現象中的情形:雖然在原子的尺度上是一團混沌,但在熱力學或行星運動上的表現,卻非常精確。“重要的是模式,不是人。”

鑽石之所以會亮晶晶,並不是組成鑽石的碳原子每個都亮晶晶的,而是因為碳原子以特殊的方式排列在一起。個體單元並不重要,最重要的是結構模式,人也一樣。

關於此書說的“模式”讓我想起了之前遊歷各國後的感想。一個國家為何興盛,為何衰敗,個人認為制度有決定性的影響。舉瑞典為例,瑞典人智商並不會比較高,但為何他們能有這麼棒的國家?即使各國在金融風暴中受創嚴重,尤其是歐豬們的債務問題拖垮了歐元區,但瑞典依然有穩健的經濟表現,在歐盟競爭力排行中排名第一。重點在模式,在制度。

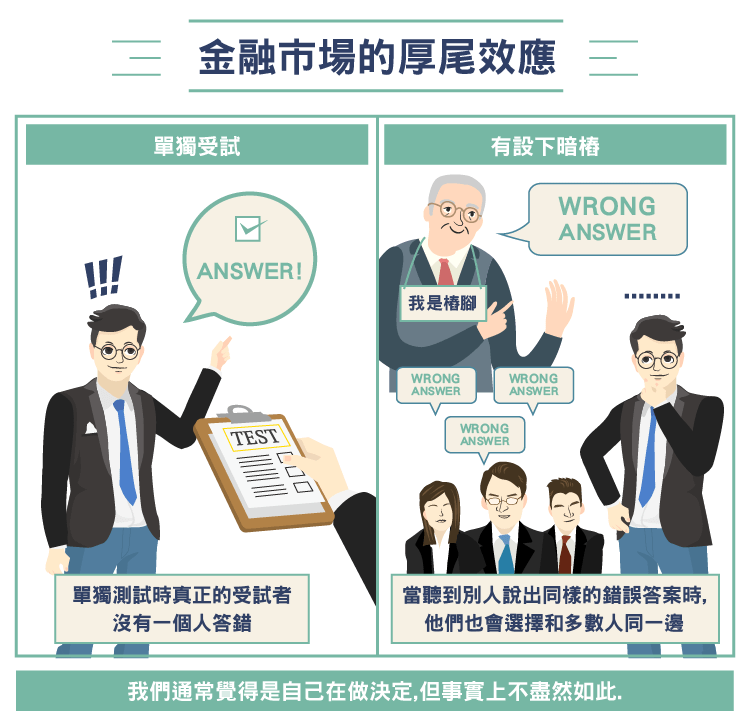

這本書還談到了金融市場的“厚尾現象”以及其他各種社會現象,其中一個是人們都有“跟著大家走”的傾向。實驗者設計了一個很簡單的問題請志願受試者來回答,在這些志願者中有些並不是真的志願者,而是事先安排好的暗樁。在實驗過程中假扮的志願者會先故意大聲說出答案,再讓真正的受試者說出自己的答案。有時這些假志願者會故意說出錯誤的答案,看看對真正的實驗對象會有什麼影響。

結果出乎很多人的意料之外,單獨測試時真正的受試者沒有一個人答錯,但當聽到別人說出同樣的錯誤答案時,他們也會跟著說出錯誤的答案,選擇和多數人同一邊。我們通常覺得是自己在做決定,但事實上不盡然如此。

在我看來,跟著大家走只意味著平庸二字。

多年前還在讀大學時修了個體和總體經濟學之後,我深深覺得經濟學只是理論。雖然總經拿了最高分,但卻覺得什麼也沒學到。從錯誤的假設去得出錯誤的結論,與事實完全不符。社會科學不就是要符合社會現實嗎?但經濟學似乎變成經濟學家們創造出來的玩具,自己玩得開心就好。這本書也對經濟學有些批判,我深有同感,因此要特別把這部分寫出來。

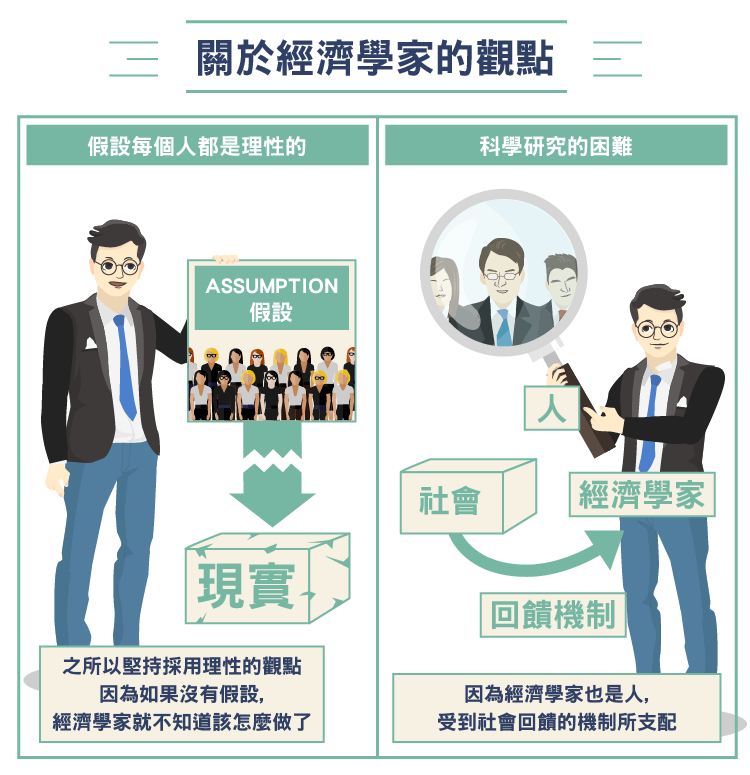

“就像那些想把所有事情都化約成混沌的物理學家一樣,這些經濟學家也想把所有的人類行為都化約成理性的行動,他們表演了很多智力及數學上的特技,想把每件事都納入這個概念框架裡,但並沒有成功。一個科學理論的成功或失敗,要看它解釋真實世界的能力好壞,若以這個標準來判斷,大部分的經濟學理論都失敗得很難看,儘管它裡面涉及的數學可能很複雜。”經濟學家假設每個人都是理性的,但我們沒有一個人是生活在經濟學理論所依據的理性理想中。

“經濟學家之所以堅持採用理性的觀點,有個非常簡單的理由:如果沒有這個假設,經濟學家就不知道該怎麼做了。” “第二個原因無關乎科學研究本身以及它可能面臨的困難,而是因為經濟學家也是人,受到社會回饋的機制所支配。如果研究經濟理論和社會理論的其他人,都採取理性選擇的研究取向,它就自然而然成為判斷研究工作品質的依據。”

“以理性為核心的經濟學方法可能再也經不起考驗,事實上已經站不住腳了。”

“理性的假設對人類的行為而言,不但是不完整的敘述,而且基本上是一種扭曲的敘述。它隱含了下面的假設:人並不會學習,不會架構出假說並加以測試,也不會改變心意。事實上,理性假設抹掉了大部分真實世界裡的人類行為特質。假設人類行為是有適應力的,基本上和假設人是理性的,在概念上同樣簡單,但卻符合現實得多,尤其是當人必須在不確定而多變的市場情境裡做決定時。這種現代想法和傳統想法最大的差別在於,它相信市場現象之所以難解,並不是因為個體的複雜性,而是由於市場裡許多人之間的微妙狀態及組織。這再次顯現了事情的關鍵在模式,而不是人。”

在一個關於合作的實驗中,“…那群經濟系研究生,顯然吸收了人會採取利己行為的觀念,自己也表現出同樣的行為 – 他們拒絕合作的比例比其他學們的學生高出很多。事實上研究經濟學 (尤其是以前那種教學方式的經濟學),似乎會讓人變得比較貪婪。正如負責這項研究的人所說的:長期接觸利己的模型,真的會鼓勵利己的行為。現在全球有很多政府都聘請經濟學家擔任顧問,想想這批人有多大的影響力 – 我認為這是個令人憂心的現象。”

“傳統經濟學不切實際的架構中的第三根支柱,就是平衡概念。如果經濟學理論把每個人看成絕對理性而貪婪的,那麼在群體的層次上,表現出來的結果就是在各種力量中取得平衡。經濟學理論的標準成形過程是:先假設不同的行為者在某種情況下尋求的是什麼,接著再弄懂這些行為者在彼此目標衝突的情況下,如何透過某種市場機制相互影響,產生出一種靜態的平衡。

這種平衡,正是經濟學家想要去了解和描繪的。可惜的是,這種相當侷限的觀點有效地排除了變化及演進的考量因素,也排除了系統要達到平衡必須經過的動力學。更糟糕的是,很多學者忽略了最出所假設的,必須有一種平衡狀態,使得這類經濟分析完全不能理解那些還沒有穩定下來,各種力量從未停止或取得平衡的狀態。

這可能就是為什麼那些依據亞瑟“愛法落酒吧”賽局所設計出來的市場模型,能有效描述真實市場的關鍵因素。這些模型提供了一種自然的不平衡模型,然而正統的經濟學家卻堅持想把真實市場的運作,強行套入平衡的框架裡。

這本書並不是專門寫來批判經濟學的,它說明了合作是上策,為何人喜歡劃分敵我,還有為什麼有錢人越來越有錢等等許多難解的問題。我很喜歡這本書的概念,而且也認為它所說的要比傳統的社會科學要符合現實,在此推薦給對社會科學有興趣的朋友們。

《價值合夥人 Value Partners 》授權轉載

【延伸閱讀】