1

訂閱制後的營收變化_.png)

產業

Amazon不僅僅是世界上最大的電子商務網站,它的AWS(Amazon Web Services)雲端運算服務在該產業,也位居領導地位,讓競爭者無法望其項背。Amazon 在今年度開始公佈雲端運算收入後,股價開始高漲,從2015年4月24日公佈財報到現在,股價已經上漲約70%,本益比也來到962倍。

電子商務

根據eMarketer的報導指出,電子商務的營收在2015年預估為1萬6千億美元,每年可能成長13.3%~至21%,預估至2018年,將成長至2萬5千億美元。

雲端運算

根據Global Industry Analysts 的研究報告指出,在2020年,雲端運算服務將會達到3360億,其中以全球基礎架構雲端服務(I-a-a-S)的成長會最快速約為年增23.2%。而Gartner的研究則指出,Iaas的市場成長率,預估從2014年至2015年將會有32.8%的成長,在2015年將會達到165億。而從2014年至2019年的年複合成長率則約為29.1%。

Amazon的優勢

在近來的年報,可以看到除了今年最新的給股東的信之外,還附上了1997年給股東的信。或許Amazon是想要表達,從1997年到現在,企業經營的理念一直沒有改變,也是因為這三個重要的理念,能夠讓Amazon完成它的鴻圖大業。

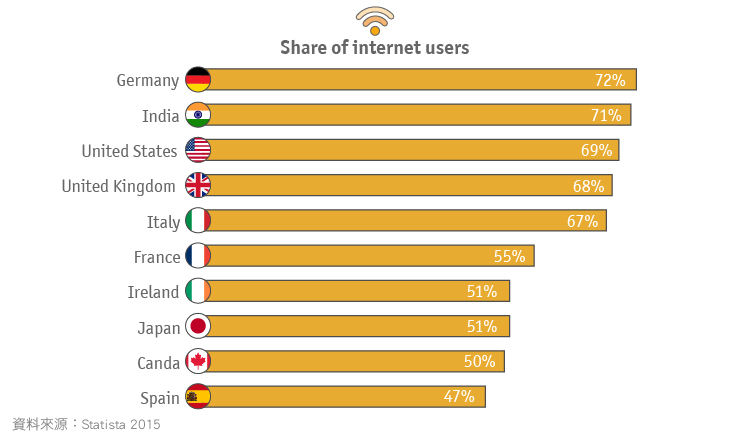

從這些重要的理念當中,我們可以知道Amazon的成功,並非偶然。它的「動機」是打造高度成長並處於領導地位的企業。抱持著長遠的投資比每年成長的獲利更重要的經營理念,才能夠在這20年間,打造出無人能及的領導地位。從Statistic的資料當中顯示了在2015年第二季各個國家上網的人口當中,曾經使用網頁以及App造訪Amazon的比例如下:

我們可以看到在這些重要的國家當中的比例都滿高的,在上述這些國家當中,只有Canada,Amazon的網站流量排名是第6名,其他國家都在前五名之內。

電子商務平台

目前在Amazon平台上販售的商品分成三種:

其中以FBA成長得最快速,據Amazon發佈的新聞顯示,在2014年Amazon全球所賣出的東西中,約有40%為FBA,第三方賣家約有2百萬人,在2014年內銷售出約20億件的物品。Amazon所佈局的物流系統,再加上Prime的威力,讓賣家以及買家在Amazon有高度的黏著度。

Amazon Prime

Prime指的是消費者如果繳交一年99元的年費(美國),有數百萬件的商品可享免運費兩天內送達,甚至有部份地區可以做到一天內到貨。在美國以及特定地區的Prime會員能夠觀看免費的串流電影以及影集、聽音樂……等。Amazon所採用的策略是增加消費者申請Prime的誘因,如果能使更多人申請Prime,則消費者越有機會在網站上買東西,這樣就能夠帶動Amazon的營收成長。根據Consumer Intelligence Research Partners顯示,在美國約有4千萬名Prime會員,平均每人消費金額為1500美元,較非Prime會員的625美元足足高了一倍之多。

AWS

今年開始揭露的AWS營收,是它股價推升的主因,根據德意志銀行的預估,在2017年AWS的營收將會達到160億美元,目前AWS和它的競爭對手差距甚遠,營收約是它的主要競爭者Microsoft的Azure的6倍之多,公有雲的使用率也較Azure高出一倍,這也顯示出了Amazon的遠見,長遠的投資在未來將能夠獲得回報。

用基本面來投資,可能無法抓住Amazon的漲勢,因為Amazon現在價格能夠達到那麼高的主因,是投資人對未來的期待大過於過去的財報結果,但我們也能夠藉由Amazon的財報資料當中,看看它在企業當中重要的三大活動所採用的策略為何。

營業活動

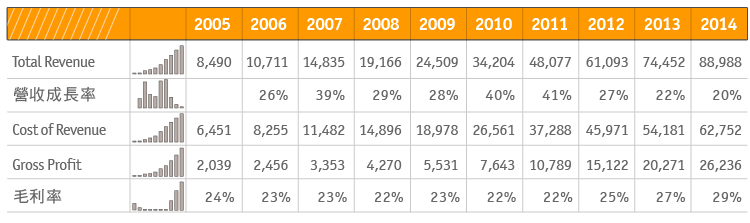

從近年來的損益表以及資產負債表當中的流動資產以及流動負債我們可以看到營業活動的情況如何:

從它的營收成長率來看,可以看到它每年的成長率約落在20%至40%,平均落在30%左右。它的毛利率也在2012年開始有較大幅的成長,根據2013年的年報顯示,主要成長的原因是因為服務收入的增加,像是對第三方賣家所收取的服務費用,以及來自AWS的營收,因為這些收入的毛利較高,佔總營收的比例提高了,而推升毛利率。過去的大幅投資,開始發揮經濟規模的效益。

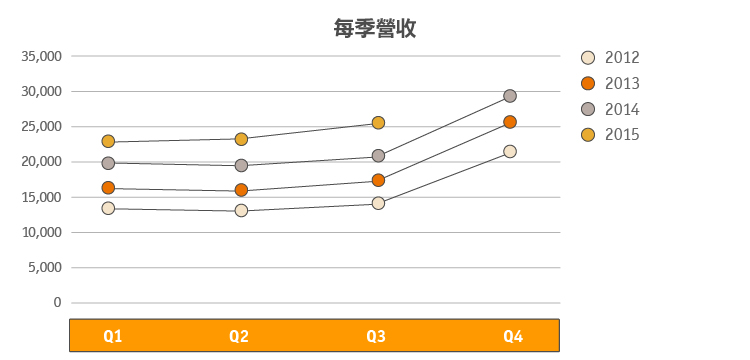

從近年來每季的營收可以看到2015的營收成長力道仍然十分強勁。

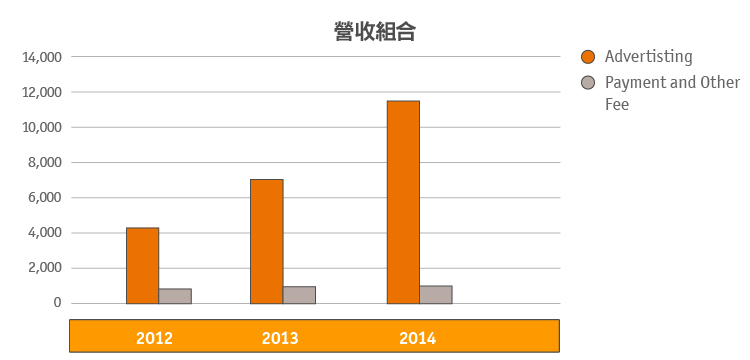

而從它的營收組合來看,可以看到主要的營收還是來自於美國,相較於其他國外,成長率最高的也仍然在美國,從2014年Q3至2015年Q3美國的營收成長約為26%;其他地區則僅3%的成長。而AWS則是成長了70%。

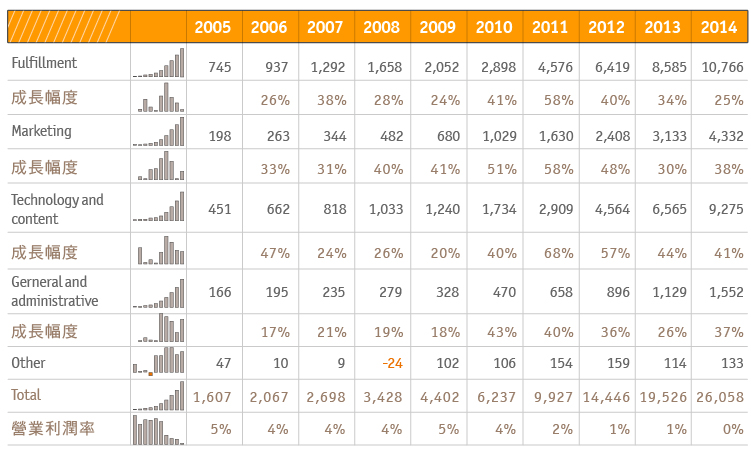

接下來看到的是營業費用的部份:

營業費用的支出主要分為三項,代銷費用、行銷費用、科技與內容。代銷費用指的是幫第三方賣家銷售商品所發生的費用,行銷費用指的則是各種行銷方式所產生的費用,像是在其他線上頻道播放廣告、搜尋引擎等等。而科技與內容指的則是平台的維護、AWS相關的費用。從營業費用當中可以看出Amazon賺得多,也選擇花得更多,擴張fufillment center、AWS都帶來更高支出的營業費用,因此它的營業利潤率非常地微薄。

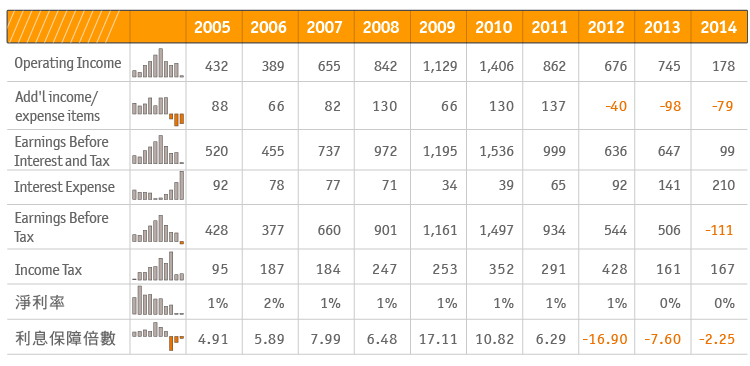

如果再加上利息費用的話,可以看到2013年以及2014年的淨利率近乎為0,大幅擴張所舉債的利息費用,更使利息保障倍數成為負值。

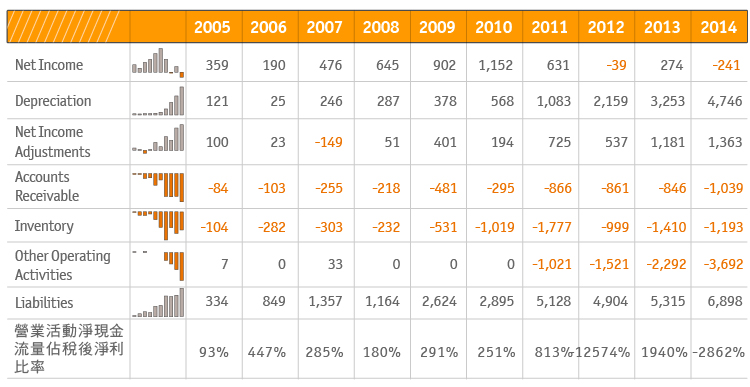

但看到它的營業活動淨現金流量還是呈現逐期成長的趨勢,主要造成虧損的原因其實是因為大舉擴張資本支出產生折舊費用的影響。

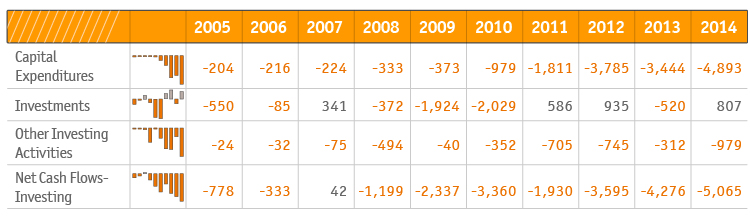

投資活動

從投資活動現金流量可以看到支出最高的仍然是資本支出:

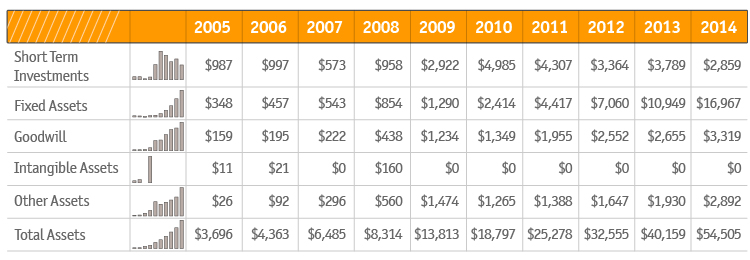

而從資產負債表當中,可以發現主要的增加項目仍為固定資產,像是建設物流中心、雲端基礎建設,都屬於固定資產項目之下,持續不斷的投資在這些設備上,也讓它能夠有越來越大的規模。雖然過去也有買回自家股票,但是金額並不高。

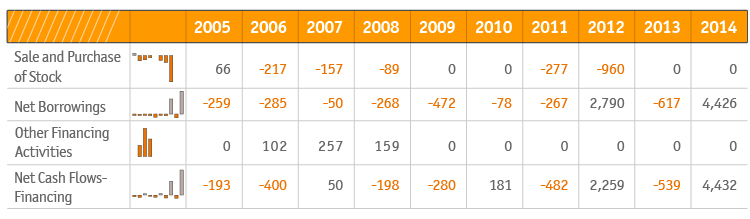

融資活動

從融資活動可以看出它的主要現金流量來源並不是借款,主要還是來自於營業活動所產生的現金流量。

不斷進行資本擴張,將重點放在長遠將來的Amazon,雖然每年的淨利並不高,甚至,但是股價卻一直不斷地創新高,也代表Amazon採用這樣策略得到市場的認同。這樣的投資是否能在未來能夠收回豐碩的成果,讓Amazon能夠創造高額的利潤?或許只有等待Amazon所謂的長期才能證明了。

參考資料:

超好賺!

每天都有任務能拿獎勵,快點擊查看!