上週末,我再次花了幾個小時閱讀巴菲特 ( Warren Buffett ) 寫給合夥人的信。我在找一個他談論過的東西,再找到這東西時,我決定順便再讀一次巴菲特寫的信。我一直覺得閱讀巴菲特的信是非常有價值的。雖然我已經讀過很多次合夥人的信和波克夏(Berkshire Hathaway, BRK.A-US) (Berkshire) 的信,但每次閱讀我都會有新的收穫。我可能會發現一些對我投資情況有幫助的東西。

我認為投資人想學習和進步,最好的方法就是真的進場投資。你也可以通過研究公司,學習到很多東西。除了進場投資外,你可以做的第二件事是閱讀和進行反向研究。 在巴菲特的信中雖然沒有很多這樣的案例,但也有提到幾個。在巴菲特 1963 年的信中,我發現有趣的是信中列出了一個石油股套利案例,並說明了那時進行此併購套利將有可觀獲利。當時,巴菲特會購買小型而且將被大石油商併購的石油股,並預期這筆投資的年化報酬率將達到 20%。

未來,也許我會回過頭來檢視上述這些投資案例。 現在,我想評論的是關於巴菲特早期在信中提出的一些觀點。我個人認為,巴菲特寫給合夥人的信非常很有趣,當時巴菲特的資本額相較現在小很多,從事的投資方式與他後來在波克夏的幾十年也截然不同。

巴菲特在 1961 年管理著 400 萬美元,這是一個非常小額的資金,不過對當時的巴菲特而言已經足夠讓他進行主動投資。

我未來將與朋友撰寫關於巴菲特早期股東信的完整文章。但現在這篇,只會是我的片段想法。

1962 年的股東信

巴菲特在這封信中,講到了他的投資策略。我一直很喜歡他將投資想法分類這點。雖然我之前說過,我不會在特定類別中尋求投資機會,但我認為將投資想法分類還是有幫助的。巴菲特在 1961 年的信中描述了他的投資方法。我應該會在別篇文章裡總結他的投資策略,因為我認為多數投資人都誤解了巴菲特的投資策略 (特別是早期的策略) 。

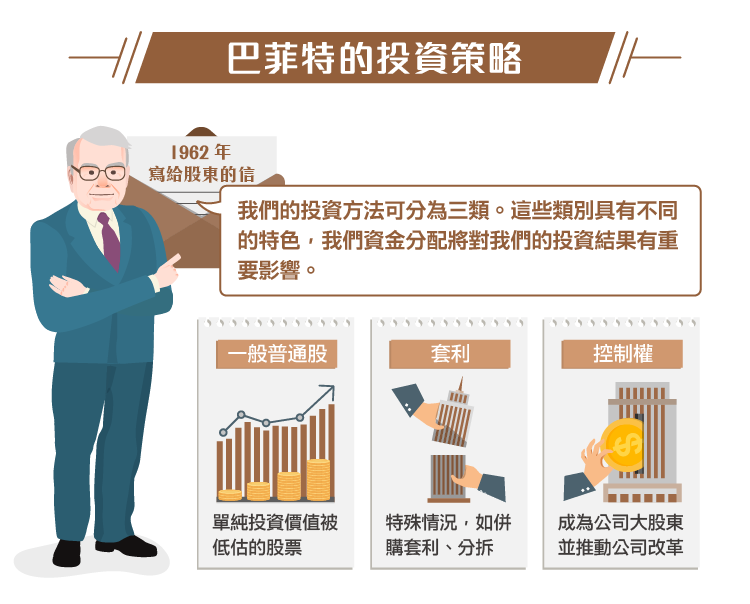

在 1962 年的股東信中,他簡要總結了他的投資組合策略:

“我們的投資方法可分為三類。這些類別都具有不同的特色,我們資金在這些投資組合的分配比例,將對我們的投資結果有重要影響。三種類別的實際投資比例,在某種程度上都已經是規劃好的,但這些規劃在很大程度上還是會根據現況進行調整。”

巴菲特列出了三種類別的投資策略:

- 一般普通股:沒有特殊催化劑,單純投資價值被低估的股票

- 套利:有一些特殊情況,如併購,分拆等…

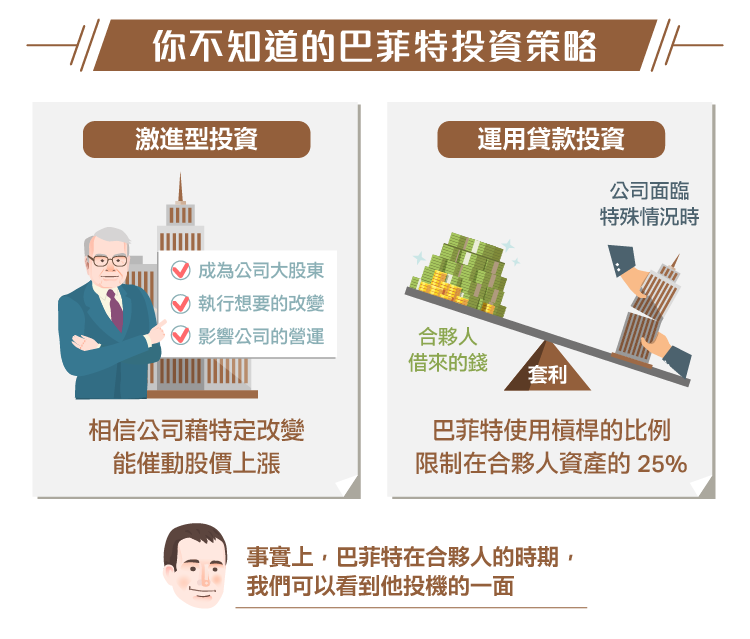

- 控制權:這類投資中,巴菲特會成為公司的大股東,並推動公司改革。這種方法現在會被稱為激進投資。

巴菲特和激進派投資

當在討論一般普通股的投資時,巴菲特曾說過:

“普通股”的投資類別,一般來說代表”搭順風車“。我們會認為,主要股東將會對無利可圖或未充分利用的資產進行改變,使這些資產運用在更好的用途上。我們在 Sanborn 和 Dempster 的投資上曾這麼做過,但我們寧願讓別人來做這件事。很顯然,這種投資不僅需要有充分的內在價值存在,還必須小心我們正持有的公司,它的大股東是誰。

這段話聽起來很像現在被稱為的“激進型投資人”。這種投資人,會成為公司的大股東,並執行他們想要看到的“改變”。通常,他們會做出一些很有創意的舉動,如要求公司增加債務,然後以“增加股東價值”的名義回購股票。相信這種“激進型投資者”的投資人,會假設事情將變得更好,公司的運營會改善,股票價格將上漲。而若是股票價格下跌的話,這些激進型投資人也將繼續增加持股, 並影響公司營運,直到公司狀況改善為止。上述方法得出的理論認為,這將為股價打出一個比較安全的底部。

我從來不是這種策略的支持者,我也不會依據上述理論做出投資決定。但我明白,在現實中這種情況是存在的。 一、兩年前,當巴菲特宣布他會在股價淨值比為 1.1 倍回購股票時,市場上甚至還出現了“ Buffett put ”的說法。

因此,激進投資以取得改變權是真實存在的,但我不會將此當作我投資的主因。正如巴菲特所說,價值必須存在。而且最重要的是,當你要評斷激進型投資者的行為時,要小心這間公司的大股東是誰。

使用貸款來投資

有些人可能不知道的另一件事是,巴菲特會運用跟合夥人借來的錢來投資。他不會借很多,也不會用借來的錢進行“一般普通股”的投資。但在特殊情況下的投資,如套利時巴菲特就會使用槓桿。

巴菲特對套利的描述是,“股票的表現結果取決於公司行為,而不是市場上買賣雙方的供需。公司面臨如併購,清算,重組,分拆等等情況…都會導致套利的產生。”

巴菲特接著描述了投資特殊情況的好處:

“在很大程度上,無論道瓊工業指數的表現如何,這種特殊情況的投資每年將產生相當穩定的收益。很顯然,如果我們全年中大部分的投資都是屬於“套利”,那麼當道瓊工業指數正在下跌,我們的表現將看來相對優異很多,但當道瓊強勢上漲時,我們的表現則會看來相對差一點。”

因此,正如投資組合的學者所說,套利提供了不相關性,以及有吸引力的風險調整後報酬。雖然任何種類的交易都可能變壞,但持有一籃子的這種投資一段時間,將產生較可預期的報酬。

這就是為什麼巴菲特決定增加槓桿來投資:

“多年來,套利成為了我們第二大類型的投資。在任何時候,我們可能都有 5 到 10 個這樣的投資,有一些套利才剛開始,有一些則已經處於發展的後期階段。我相信使用槓桿能抵消套利在我們投資組合中佔的比例,不論是最終獲利結果或是暫時的市場狀況,套利都有高度的安全性。”

巴菲特表示,這些特殊情況通常能提供 10% 到 20% 的年化報酬率,這是使用槓桿之前的報酬率。巴菲特將槓桿使用的比例,限制在合夥人資產的 25%。

巴菲特的投資轉變

顯然,巴菲特在波克夏時也會使用槓桿。但有趣的是,他在合夥人時期,我們可以看到他較為投機的一面。在 1950 和 1960年代,巴菲特的投資策略絕不是買入並持有可口可樂(Coca-Cola, KO-US) (Cola) 幾十年。

巴菲特的投資想法隨著時間進化,但我認為進化的主因其實是管理資產的增加,而不是大家常認為的原因–被查理‧蒙格 (Charlie Munger) 影響。蒙格肯定是一個大因素,但資產的增加才是改變巴菲特投資策略的最大主因。到了現代,巴菲特的投資生涯又進入了新的階段,他投資更多和 3G 有關的公司,而且更注重影響企業營運層面的投資方法。

我認為在巴菲特心底,他應該很渴望過去撿雪茄屁股的日子、石油股的套利交易,以及投資可量化的廉價股。但這就是大家爭論的焦點,畢竟巴菲特一直是機會主義者,任何時候只要有機會出現在他眼前,他一定會去投資,並以最小的風險來達到最大的報酬。 (編譯/John)

《Base Hit Investing》授權轉載