1

投資

波克夏(Berkshire Hathaway, BRK.A-US)·海瑟威 Q3 季度股票持倉公佈,波克夏購買了美國 4 大航空股。大機率這不是巴菲特買的,而是其旗下的兩位基金經理買入的。不管怎麼樣,敢在巴菲特眼皮底下買入航空股,一定是發現了什麼邏輯。

於是,我也就跟著去看看航空,確實發現美國航空(American-Airlines, AAL-US)行業發生了一些挺大的變化,而這些變化竟然被一般的投資者給忽視掉了。我想忽視這些變化最主要的原因是:先入為主的偏見,認為航空業一定是個爛行業。

這突然讓我想起來了另一個大眾討厭的行業:汽車製造商。因此,我就去找了這個行業,最後發現了這個公司。其中 Mohnish Pabrai 的採訪和鄺老師的講解給了我一些靈感,才有機會在這裡分享給大家。

我看到這個股票時它的股價還是在 7 塊錢左右,當時預計的上漲空間 300%-400%,投資期限是兩年,目前其股價是 9 美金,上漲空間大概是 200%-300%。

另外由於這個公司有 2019 年到期的期權,所以我使用了長期期權。如果我的判斷是對的話,那麼這個期權的收益率大概是 800%-1500%,如果判斷錯誤,那麼直接歸零。

FCAU 2016 年剔除掉特殊項之後的營業利潤 (EBIT) 預計是 50 億至 60 億美金,然而它的企業價值 (Enterprise Value) 是 181 億美金,因此 EV/EBIT 僅僅只有 3 倍左右,同行業其他企業的 EV/EBIT 在 7-12 倍之間。

除此之外,FCAU 的管理層在 2014 年給公司制定了一個 5 年計劃,目標是到 2018 年年底,完成 EBIT 達到 95 億美金,淨利潤達到 60 億美金。

截至目前為止,3 年過去了,整個 5 年計劃進度超出預期,2016 年的計劃已經超額完成。目前管理層堅定的認為 2 年後,他們可以完成 EBIT 達到 95 億美金的目標。如果管理層達成此目標,那麼現在的 EV/2018 年的 EBIT 實際只有 1.9 倍。

一般這些大公司的 5 年計劃是不值得信賴的,但是 FCAU 不同。原因是因為 FCAU 的 CEO Sergio Marchionne 應該是汽車領域管理能力最強的 CEO 之一。Marchionne 因多次拯救瀕臨破產的企業而知名。

在 2004 年,飛雅特由於盲目擴張,導致連年虧損,5 年換了 5 個 CEO,但是依舊不該頽勢,Sergio Marchionne 臨危受命,1 年半時間扭虧為盈,上任後對公司官僚文化大刀闊斧,平均每天開除 1 個管理層,成功重塑企業文化,精簡企業。

對飛雅特而言,Sergio Marchionne 就是拯救了 IBM 的 Louis V. Gerstner。

絶大多數好的投資機會都來自於大眾不喜歡的行業。實際上 2016 年絶大多數好的投資機會都源自於大眾討厭的行業。比如說,美股裡 2016 年年初的石油和煤炭,年中的煉油廠。這都是在一定時期內大多數人都討厭的行業。在今天,汽車製造商、航空公司和對沖基金可以說是華爾街最不喜歡的三個行業了。

實際上,正是巴菲特多年的“悉心教導”,大多數投資者都不喜歡汽車公司和航空公司。巴菲特曾經多次在公開場合表示,汽車製造商和航空公司存在致命的詬病:產品無差異化,競爭劇烈,需要投入大量資金來維持競爭優勢。正是因為以上問題,過去 50 年來投資這兩個行業的股東大多數人也確實沒賺到錢。

可是問題是,為什麼如此討厭航空公司的波克夏竟然又買了航空公司,而且是一次買了四家?!其實原因很簡單:因為大家討厭這些行業,這些公司,所以這些公司的關注度變得很低,而在不知不覺中,這些行業發生了一些變化,這些變化導致這些行業沒那麼讓人討厭了。

自 2010 年之後,美國汽車行業發生的明顯變化是:

各大汽車製造商不再為了爭奪市佔率拚命砸錢了,反而開始注重利潤了。通用 (General Motors,GM) 、福特(FORD, F-US) (Ford)、豐田 (TOYOTA) 和 FCAU 的資本開支都有節制了。這是 2009 年之後,美國汽車行業發生的最重大變化之一。

頁岩油導致油價可能很長時間保持在較低的價位,從而促進了運動休旅車 (SUV) 、輕便卡車的銷售量,這些車型的利潤空間比小型汽車高很多。一般輕便卡車和 SUV 的淨利潤率能到 10%-15%,小型汽車的利潤率只有 5%-8%。

美國路面上的汽車年齡達到了創紀錄的 11.6 年。GM、FCAU 在破產重組後與汽車工會達成了更為誘人的勞工合約,少了汽車工會的“壓迫”這些企業的運營壓力下降了很多。

飛雅特克萊斯特實際上是兩家汽車公司合併之後的名字。這兩家公司分別是:飛雅特和克萊斯特 (Chrysler) 。

飛雅特成立於 1899 年,是由 Giovanni Agnelli 和其他 29 位投資者創立的。在過去 100 年中,飛雅特發展迅速,目前飛雅特旗下的著名汽車品牌有:瑪莎拉蒂 (Maserati) 、羅密歐 (Alfa Romeo) 、法拉利(Ferrari NV, RACE-US) (Ferrari) (2015 年從 FCAU 分拆出來了) 。同時飛雅特最大的股東依舊是 Agnelli 家族,整個家族持有 FCAU 30% 的股份,通過家族公司 Exor 代持。

比較值得一提的是,從 2002 年開始,由於盲目擴張副業 (公司曾打算進軍農業和建築設備市場) ,組織結構官僚化,飛雅特陷入困境,出現虧損。從 2002 年至 2004 年,3 年內更換了 5 位 CEO,依舊無法改變虧損的局面。

在2004年年中,Agnelli 家族任命 Sergio Marchionne 為飛雅特的 CEO。Sergio Marchionne 上任之後立刻政治公司的官僚文化,砍掉所有副業,汽車製造重新成為公司的唯一業務。

在 1 年半之後,飛雅特結束了連續 4 年的虧損,轉虧為盈。在這之後,Sergio Marchionne 一直擔當飛雅特 CEO 一職。

在 2000 年時,通用汽車(General Motors, GM-US)曾有意收購飛雅特,因此通用汽車和飛雅特之間簽署了一個收購協議:通用汽車持有飛雅特 20% 的股份,並且在 2005 年之前,通用汽車要收購掉飛雅特剩下 80% 的股份,如果通用汽車違約在 2005 年沒有收購飛雅特,通用汽車要賠償飛雅特 20 億美金。

結果呢,2005 年時,也就是在 Sergio Marchionne 剛上任 1 年的時候,整個飛雅特還是出於虧損之中,並且外界一致不看好 Sergio Marchionne 可以讓飛雅特起死回生。所以,通用決定寧願給飛雅特 20 億美金的違約費,也不要收了這個爛攤子。正是這 20 億美金,救了飛雅特,也救了美國的第四大汽車生產商 — 克萊斯特,才有了今天的飛雅特克萊斯特 (FCAU) 。

在把飛雅特扭虧為盈之後,Sergio Marchionne 曾公開表示,考慮再次出售飛雅特。其實 Sergio Marchionne 和 Agnelli 家族都很清楚,在汽車行業,規模效應才是一切。飛雅特只有獲得全球市場的規模才能長期的存活。但是,碰巧的是,2008 年金融危機來了,克萊斯勒宣佈破產,進入破產保護。Sergio Marchionne 認為這是飛雅特千載難逢的機會 — 讓飛雅特和克萊斯特合併。

Sergio Marchionne 認為,飛雅特和克萊斯特在技術層面和銷售渠道上面上正好互補。在金融危機之前,克萊斯特的問題是缺乏小型發動機技術,他自身的 2.0 排量的發動機一直存在穩定性利潤,因此克萊斯特的利潤主要來源於它的大中型車 (RAM、道奇、吉普車等) 。而飛雅特本身的小型發動機技術強悍,所以在兩家公司合併之後,克萊斯特所有的小排量車型都可以使用飛雅特的虎鯊發動機。

同時,飛雅特本身是專注於小型車,而克萊斯特專注於中大型車,因此有很強的互補能力。另外,克萊斯特的銷售量主要集中在北美,而飛雅特的銷售量主要集中在歐洲和拉美。因此兩家公司合併之後,可以獲得全球的市場規模,銷售渠道可以互通。也就在 2014 年,美國政府批准了飛雅特收購克萊斯特的協議,自此之後,兩家公司合併成一家公司,改名為:飛雅特克萊斯特。

FCAU 的 CEO 依舊是 Sergio Marchionne,也正是他在 2014 年提出了,整個公司的 5 年規劃。

簡單來講,飛雅特克萊斯特就是生產汽車的。飛雅特克萊斯特目前擁有 Jeep、瑪莎拉蒂、Jeep、Ram、道奇等知名品牌汽車。

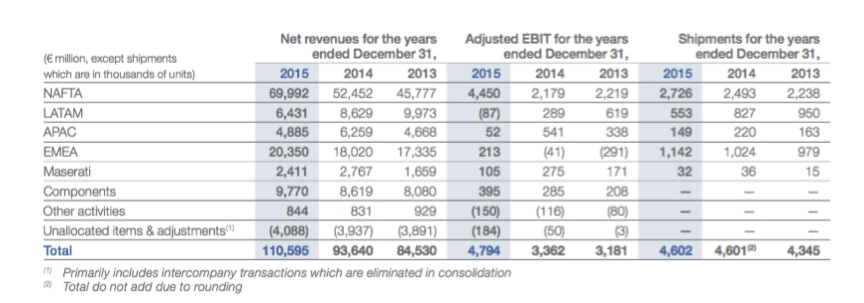

FCAU 的主營業務分為四個地區:

在這四個地區中,北美的銷售額是 700 億歐元,EMEA 地區是 200 億歐元,亞太地區 50 億歐元,拉美 64 億歐元。

從 EBIT 來看,北美也是利潤的大頭,占到總 EBIT 的 93%。也就是說,今天的飛雅特,雖然總部在英國,“出生地”在義大利,但是實際上是家主營業務在美國的公司。其實這也很好理解,自 2010 年後,美國經濟恢復的很快,但是整個歐洲卻都衰退了。

事實證明,克萊斯特確實是塊好資產。如果沒有克萊斯特,飛雅特估計今天真的可能離破產已經不遠了。

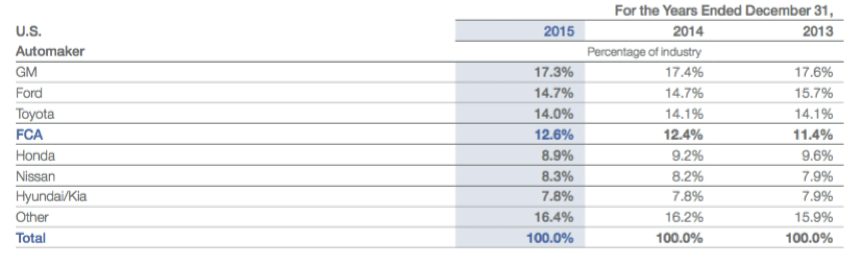

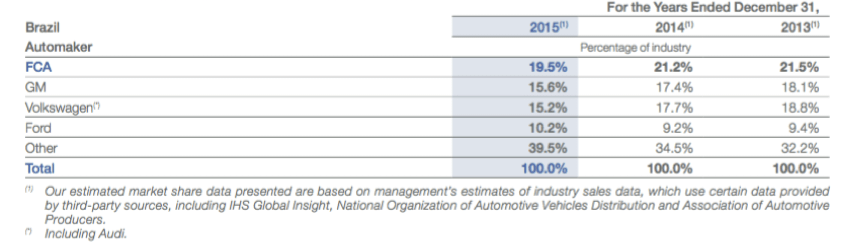

FCAU 在主要市場的市佔率:

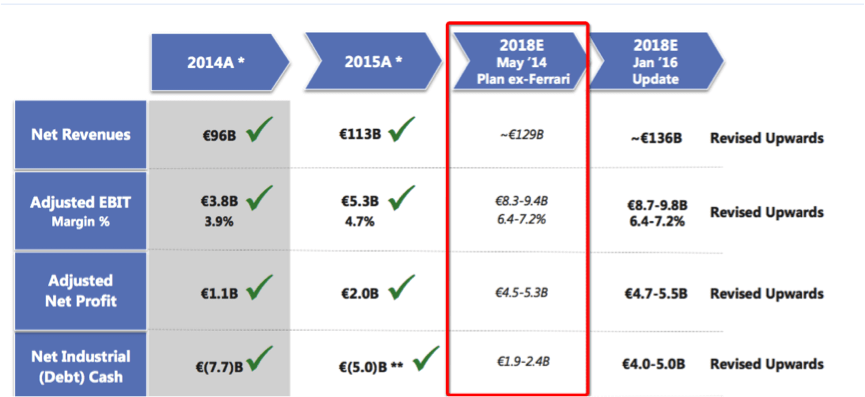

在收飛雅特和克萊斯特完成合併之後,Sergio Marchionne 於 2014 年 5 月份提出來了 FCAU 的五年計劃。

這個 5 年計劃的目標其實很簡單:

到 2018 年年底,FCAU 的淨銷售額達到 1290 億歐元,調整後的 EBIT 達到 87 億至 98 億歐元,調整後的淨利潤達到 45 億至 53 億歐元,淨行業現金達到 5 億至 10 億歐元。

淨行業現金=現金和現金等價物 – 公司總的行業負債,如果這個數字是正的則是淨行業現金,如果是負的則是淨行業負債。

那麼 3 年過去了,這份 5 年計劃完成的如何呢?

答案是:超預期完成,並且管理層上調了 2018 年的目標,認為銷售額可以達到 1360 億歐元,調整後的 EBIT 能達到 87 億至 98 億歐元,調整後的淨利潤達到 47 億至 55 億歐元。

FCAU 的估值很簡單,因為它實在是太便宜了。

首先計算企業價值 (EV) 。

在 2016 年的 12 月 15 日,FCAU 有一筆強制可轉債到期,到期之後,FCAU 的總股本是 15.28 億股。目前 FCUA 的股價是 9 美金。

因此,公司的市值是 137.52 億美金。公司現在的長期負債是 216.4 億美金。現金是 166.3 億美金。FCAU 的企業價值=137.52+216.4 – 166.3=187.6 億美金。也就是說,現在你可以花 187.6 億美金,直接把整個 FCAU 全部買下來。

那麼這個公司值得買嗎?我們來看看 FCAU 的盈利能力。

2016 年前三個季度,FCAU 的調整後的 EBIT 是 47.05 億美金,管理層預計 2016 年全年調整後的 EBIT 是 61 億美金。因此,FCAU 的 EV/EBIT 僅僅只有 3.07 倍。管理層預計 2017 年的 EBIT 可以達到 74 億美金,因此 Forward EV/EBIT 僅僅只有 2.54 倍。如果管理層完成了 2018 年目標,現在股價對應的 EV/EBIT 僅僅只有 1.98 倍。

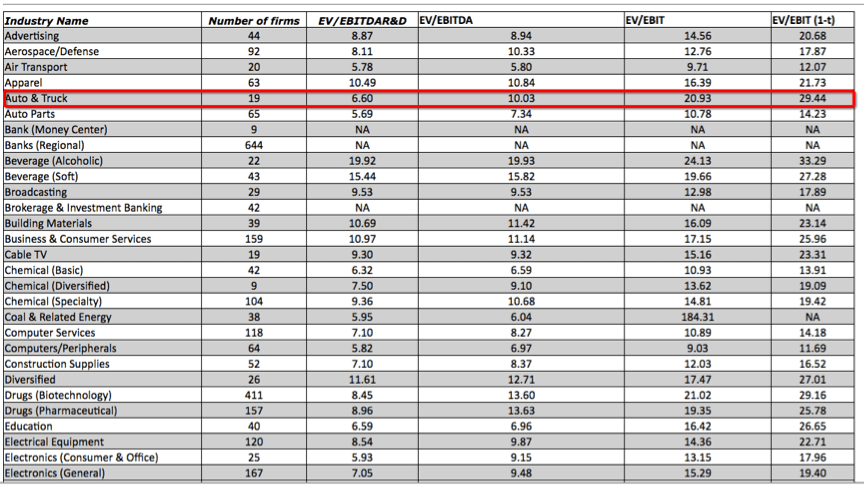

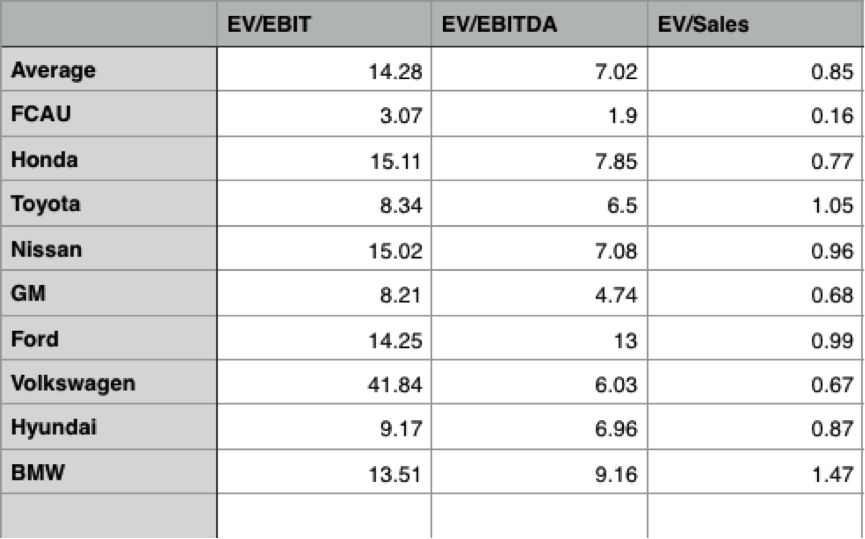

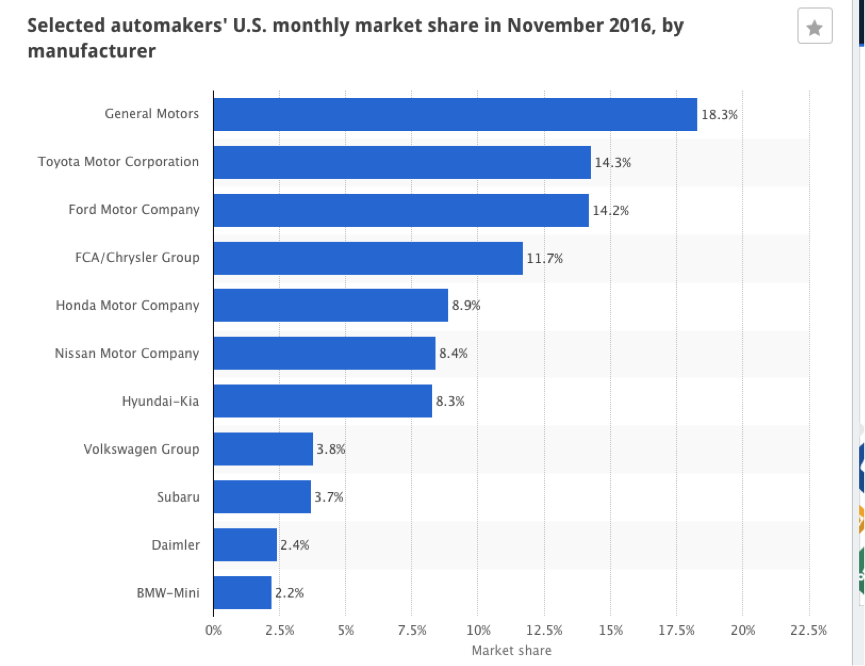

行業對比:

上圖是各大汽車生產商的 EV/EBIT 的對比,目前整個行業的均值是 14.28,而 FCAU 僅僅只有 3 倍。

通用汽車是這幾年在華爾街很熱的一個股票,原因是很多價投大師都看好這個公司,因為在破產重組之後這個公司估值一直都很便宜。即使拿 FCAU 和通用汽車相比,FCAU 依舊是便宜的讓人髮指。

如果 FCAU 達到了 2018 年的目標,其 EV/EBIT 僅僅只有 1.98 倍。即使考慮利息,FCAU 的 EV/EBIT 也只有 2.35 倍。即使這個估值恢復到目前通用汽車的水平,那麼這個股票的上漲空間也有 200%-300%。如果管理層能達成 2018 年目標,那麼上漲空間則是 300%-400%。

原因 1:華爾街的賣方分析師研究 FCAU 的很少。

首先,研究 FCAU 的分析師,並不少,但是認真研究 FCAU 的極其少。你點開 FCAU 的官網,能找到研究 FCAU 的賣方分析師的名單。總共研究 FCAU 的賣方分析師是 30 人。30 個分析師研究 FCAU,這貌似是個很多的數字。

但是實際上,這 30 個分析師中,只有極少數人在真正的研究這個公司。

我從公開途徑找到了高盛(Goldman Sachs Group, GS-US)、德銀、花旗、瑞士信貸等大概十多個分析師的分析報告。可以這麼說,這 10 多個分析師裡,只有高盛的 Stefan Burgstaller 是在真正研究這個公司。

原因也很簡單:這些賣方分析師一般都是研究汽車和汽車零配件的分析師,一個人基本研究了 30-50 家企業。因此,他們大多數人都是由側重點的。

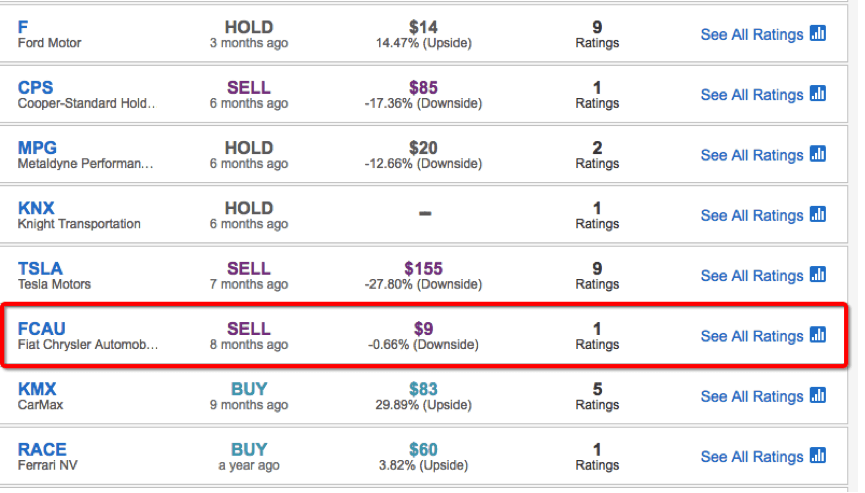

舉一個例子,下面是花旗銀行的分析師 John Murphy 對一些汽車公司的評級,以及對公司 rating 的次數。John Murphy 在過去 2 年,只對 FCAU 發佈了 1 次評級報告和分析報告,對福特、特斯拉(Tesla, TSLA-US) (Tesla) 、通用汽車、MobileEye 分別發了 9 次評級報告和分析報告。

這就是華爾街分析師的問題之一。沒有人能同時間研究透 30-50 家企業,並且對每個企業追蹤的很好,賣方分析師也沒有這麼動力這麼做。大多數情況下,他們的注意力都集中在熱門股上,比如特斯拉、通用汽車、福特等等。

另外,上面的賣方分析師中,有一半都不是研究美股的,他們大多數是歐洲分析師。比如說,高盛研究這個公司的分析師名字為:Stefan Burgstaller。這個人是在倫敦工作。

出現這個情況的原因也很簡單,飛雅特的總部在倫敦,飛雅特本身也是一家歐洲公司。但是呢,新成立的 FCAU 主營業務其實是在美國,也就是說,實際上 FCAU 本質上是一家美國企業了。

除此之外,大家潛意識裡認為克萊斯特和飛雅特這兩家公司很爛,也是導致這兩家公司被低估的原因。實際上新的管理層上任後,克萊斯特的企業文化發生了很大的變化,對這部分內容感興趣的朋友可以找幾個在克拉斯特工作的人諮詢和瞭解下。

原因 2:大多數分析師認為汽車銷售的週期頂點 (Peak) 來臨。

可以這麼說,現在的汽車行業股,讓我想起來了 2012 年左右的美國銀行(Bank of America, BAC-US)股。

2012 年時,金融危機剛剛過去,絶大多數人還對金融危機心存餘悸,大家都十分討厭金融股,認為他們是金融危機的罪魁禍首,導致了金融危機。因此,2012 年可以說是自 2009 年之後,美國銀行股估值最便宜的一段時間。這段時間整整持續了 1 年。這個時候的美國銀行 (BAC) 還只有 6 至 8美金,富國銀行 25 至 30 美金,AIG 23 至 25 美金。在這個時間點上,美國銀行和 AIG 的 PB 還僅僅只有 0.3 倍左右 (PB 對金融股估值是個有用的指標,因為金融股絶大多數資產都是可以隨時變現的資產) 。

如果你願意站到大眾的對立面,冷靜理性思考,使用 3 年期的期權或者權證,那麼你的總投資回報大概是 10 倍至 15 倍左右。今天的汽車股也是如此。2008 年,通用汽車破產,克萊斯特破產,Ford 陷入危機差點破產。2012 年,通用汽車破產重組後,重新上市。這一破產,一重組,當年 2008 年通用汽車股東的所有者權益全部歸零,債權人將債券置換成股權搖身一變成為股東。2014 年,差點被清算掉的克萊斯特和飛雅特合併,然後以代碼 FCAU 重新上市。

因此,對大多數經歷過 2008 年的人來講,汽車股是讓人厭惡的。然後,這些人又犯了喜歡從後車鏡看歷史的習慣,恐懼讓他們失去了理性。

從 1970 年至 2015 年,汽車股總共經歷了 7 輪週期,也就是說,經歷了 7 輪低谷。

基本上平均每 6 年經歷一輪週期。喜歡用後車鏡看未來的人們,就很簡單的認為,從2010年至今,已經 6 年了,很可能汽車行業馬上要進入新一輪低谷了。

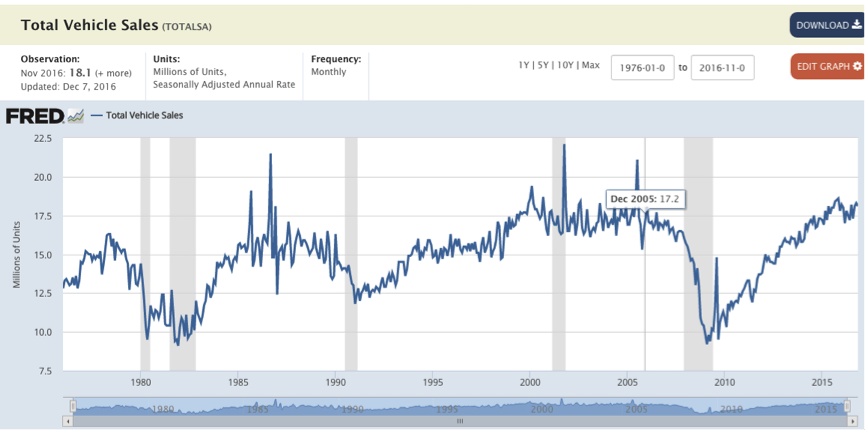

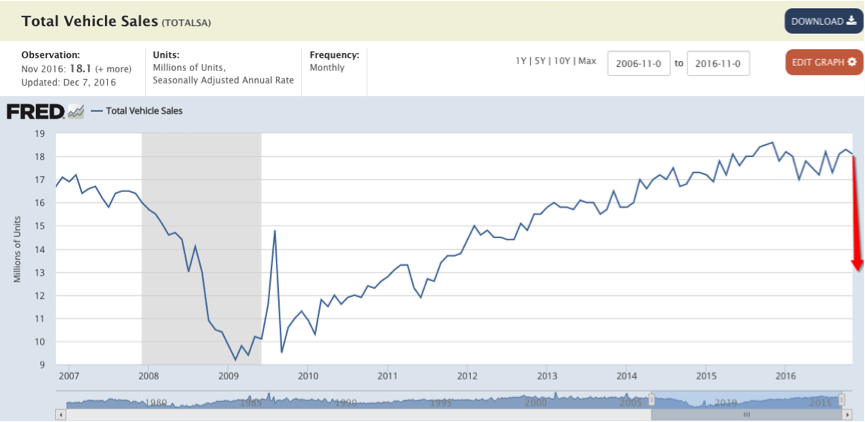

這幅圖是從 2006 年至今美國每年汽車銷售量。2006 年時,美國汽車銷售量達到了當時的 10 年新高,一年銷售了 1700 萬量汽車。就在 2014 年,美國汽車銷售量再次達到了 1700 萬量。

也就在這時,很多人開始認為,汽車行業的週期性低谷要來了。而事實是,2014 年銷售量是 1700 萬,2015 年最高點達到了 1800 萬量,2016 年是 1750 萬量。連續 3 年銷售量基本持平,週期性低谷並沒有像很多人預測那樣到來。

我個人認為 2017 年和 2018 年美國汽車的銷售量依舊會維持在 1700 萬量左右,低谷不會到來。

主要原因如下:

很多人在分析數據時,總喜歡錨定在過去的一個高點,從心理學上來講,這是定錨偏見。

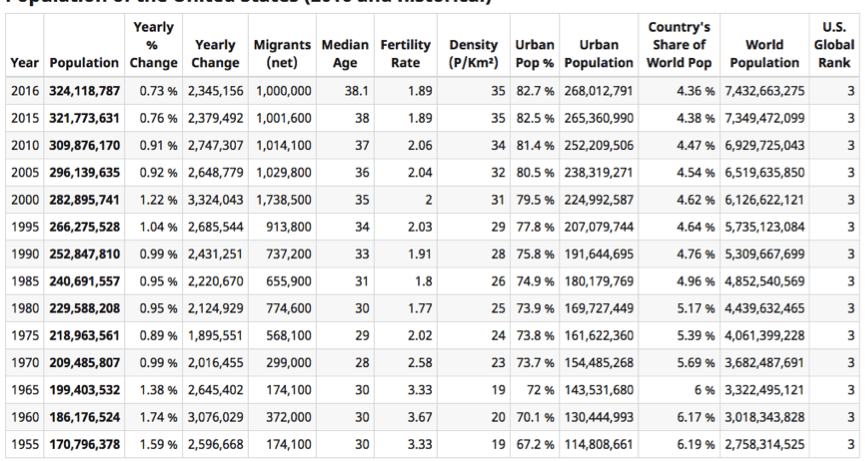

在很多人看到 2006 年銷售量是 1700 萬量時,我們的注意力就被錨定在這個數字上了。實際上大多數人在對比美國汽車銷售量時,忽略了一個很重要的變數:人口變化。

上圖是美國過去 6 年人口的變化。你可以很清晰的看到,2005 年美國總人口是 2.96 億,2016 年美國總人口是 3.24 億,整整多出來了 2800 萬人。

在美國,只要你不是生活在曼哈頓、波士頓這種超級大城市,只要你要工作或者上學,你就一定需要一輛車。車對美國人來講基本上是生活的必需品,因此才有很多家長在孩子 18 歲時送輛車做生日禮物。因為美國的基礎建設差到讓人髮指,公交車和火車極其不發達。

因此,美國人養成了,近距離開車,遠距離做飛機的習慣。這新增的 2800 萬人口在很大程度上會刺激對新車的需求。

汽車製造商自身也不是傻子,2008 年的大規模破產,大規模虧損導致汽車製造商變的保守了。

保守的地方是:各大汽車製造商不再為了爭奪市佔率拚命砸錢了,反而開始注重利潤了。通用、福特、豐田和 FCAU 的資本開支都有節制了。

節制可以體現在三個方面:

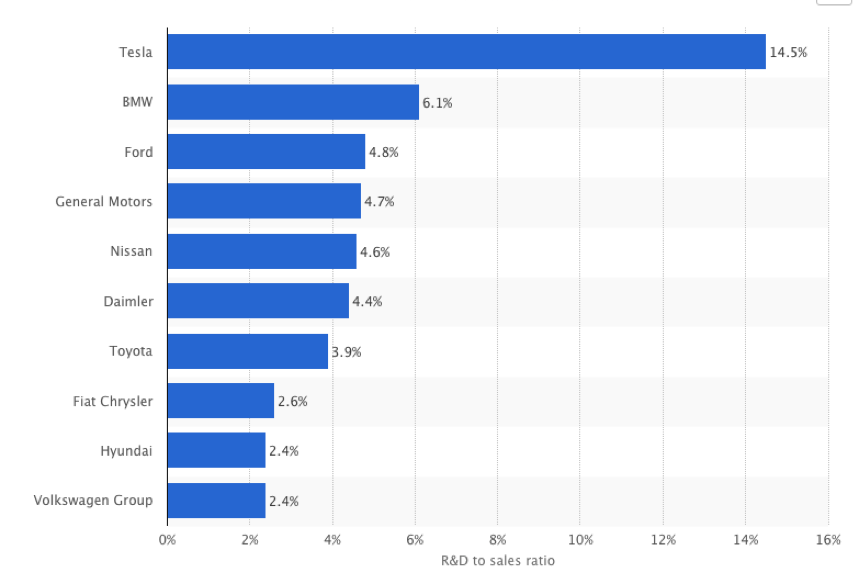

1. 嚴格控制研發費用

這是 2015 年,整個美國汽車行業研發費用/銷售額的比率,這一比率在過去 3 年基本保持不變,因為各大汽車生產商都很節制,不為研發過多的投入。

要知道,從 2013 到 2015 年是美國汽車銷售量非常好的三年,能在銷量非常好的時間段,依舊保持研發費用不變,這在過去 20 年的美國汽車製造商的歷史中都沒有出現。

2. 不會為了保護市佔率而犧牲利潤

這個是看電話會議而得到的一個線索。

如果你把 2016 年福特、通用汽車、FCAU的電話會議看了,你會明顯看到一個現象。這些汽車製造商更關心利潤,而不是市佔率。

以 FCAU 為例,目前 FCAU 在美國汽車行業的市佔率是 12.6%,和 2014 年基本維持不變,比 2013 年高了 1% (主要是因為 Jeep 和道奇銷售的好) 。

在電話會議中,管理層並不在意這個 12.6% 的數字,也沒有制定促銷計劃來提高市佔率,因此這些汽車廠商也沒有打起嚴重的價格戰。

另外,由於巴西的經濟持續萎靡,所以 FCAU 在巴西的市佔率從兩年前的 21.5% 下降為了今天的 19.5% (依舊是巴西市佔率的老大) 。FCAU 的管理層並沒有在巴西降價促銷,重奪市佔率的想法,他們考慮的依舊是這個市場的利潤,而不是市佔率。

管理層明確表示,在市佔率和利潤之間,他們認為利潤更重要。同樣的事情也發生在了福特、通用汽車、豐田身上,這些廠商也都更在乎利潤,而不是市佔率。這是 2009 年之後,美國汽車行業發生的最重大變化之一:各大汽車廠商變得保守了,大家不打價格戰,不拚命研發了。

這麼個變化的好處就是:各大汽車廠商的資產負債表變得異常的健康。

3. 美國經濟沒有出現衰退的跡象

這個話題我已經寫過好幾篇文章來詳細介紹過我的觀點了。我的觀點是:美國經濟雖然增速很慢,但是還算健康。由於篇幅問題,這裡就不詳細介紹了,只反駁幾個常見的媒體觀點吧。

從 2014 年年底開始,媒體上出現了很多標普 500 企業利潤衰退的文章。

實際上,我之前就反駁過,這些利潤的衰退主要原因有兩個:

1. 油價暴跌,導致標普 500 中的權重股能源股利潤大幅度下滑。

2. 2014 年,半年的時間,美元升值了 15%,導致出口型企業利潤大幅度下降。由於美國企業很多都是全球性大企業,所以利潤驟降。

因此,美國企業的利潤實際上只是在 2014 年、2015 年階段性的受石油和美元影響下降了一些而已,並沒有出現什麼基本面的惡化。

從 2015 年第四季度開始,在石油和美元影響減弱的情況下,美國企業利潤很快就開始了反彈。

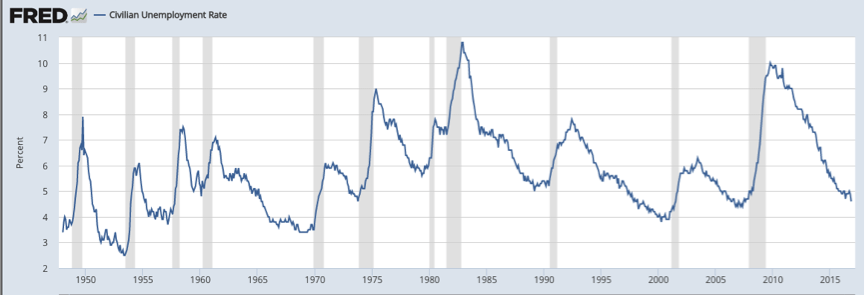

另外一個能代表美國經濟狀況的就是失業率。

美國的失業率已經到了 4.6%,是過去 10 年來的新低,已經接近飽和就業了。

在美國汽車行業,常使用的負債指標是淨行業負債額。淨行業負債額等於公司的現金和現金等價物減去公司所有的行業負債。

目前 FCAU 的淨行業負債金額是 50 億歐元。我個人認為這是導致 FCAU 被錯誤定價的原因之一,目前通用、福特、豐田的淨行業負債全部是負的,也就是說,這些公司手裡的現金全部大於公司全部行業負債。

如果管理層能完成淨行業負債是 -10 億歐元的目標 (現金-行業負債為 10 億歐元) ,那麼穆迪應該會上調其信用評級,我個人認為這是 FCAU 的一個催化劑。

目前 FCAU 發行的 Notes 總金額是 134.4 億美金,平均要支付的票面利息是 5.95%。公司在 2014 年之後發行的債券承諾的利息大概是 4.5%-5.5% 之間,遠低於之前發行時承諾的 6%-8%,這一方面是因為歐洲和美國的低利率,一方面是因為克萊斯特的運營狀況得到了明顯的改善。

如果管理層將淨行業負債下降為 -10 億歐元,那麼這些票面利息有望進一步下降。

下面介紹下管理層薪資體系制定。

當我發現管理層制定了 5 年計劃時,我本能的第一反應是想知道管理層是如何制定薪資激勵來完成這 5 年計劃的。《商業的本質 (The Real-Life MBA: Your No-BS Guide to Winning the Game, Building a Team, and Growing Your Career)》教會了我一個基本的道理:商業的本質還是在於人。而人是一個激勵型動物。

如果給出一個合理的激勵,管理層就會像打雞血一些。如果激勵的不合適、懶惰、推卸責任應景而生。更重要的是,合理的激勵會讓管理層的利益和股東的利益保持一致。

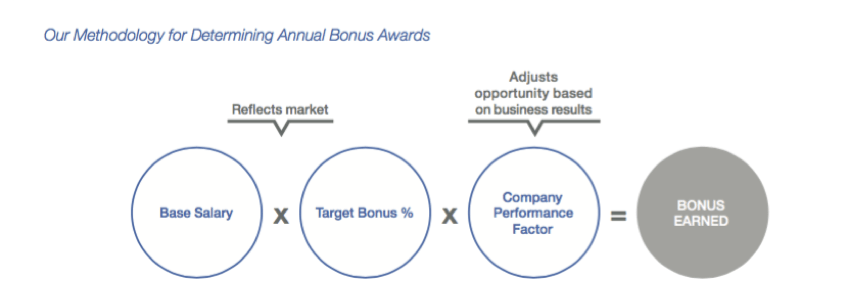

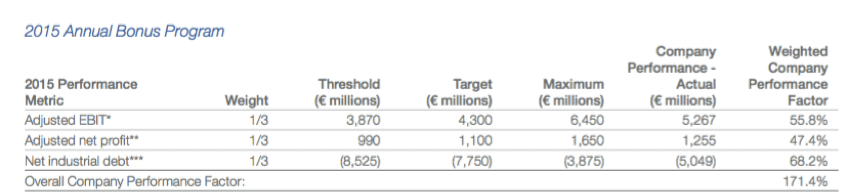

FCAU 管理層的薪資公式是:

基礎工資 x 目標達成時的獎金 x 公司整體業績因素 (Company Performance Factor)

FCAU 在公司整體業績因素使用的調整後的 EBIT、調整後的淨利潤,和調整後的淨行業負債。

這裡調整掉的是一次性的和經營無關的利潤。因此我認為是非常能反應公司資產盈利能力的一個指標。

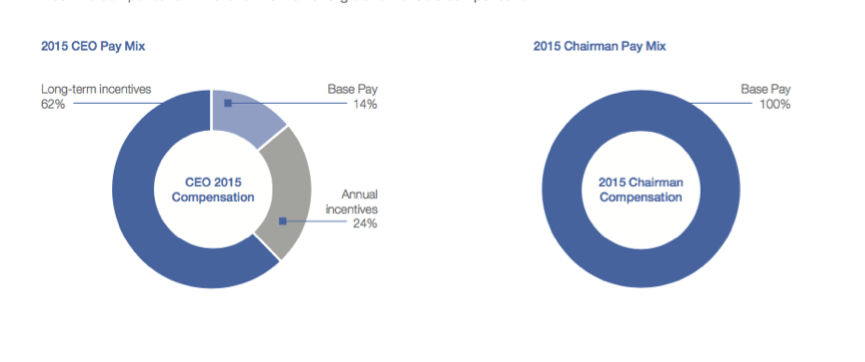

上面是 2015 年 CEO 的薪資比例。在這個比例中,基本公司只占到了 14%,年度獎金占到了 24%,62% 都是來自於長期激勵。

我非常樂意看到管理層大多數薪資都是來自於長期激勵,因為這能人股東和管理層綁定在一起,利益一致。

以 2015 年為例,公司 Performance Metric 有三個指標:Adjusted EBIT、Adjusted Net profit 和 Net Industrial Debt,這三個指標的權重是完全一樣的。然後管理層根據這三個指標完成情況計算最終的薪資係數。

在確定管理層和投資者利益是基本一致之後,下面要來確認下管理層是如何制定 5 年計劃的激勵的。這意味著管理層有沒有足夠的動力去完成這 5 年計劃。

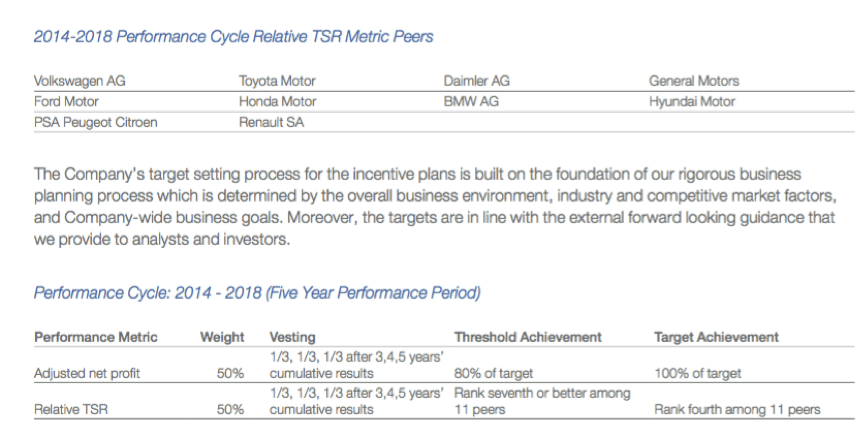

管理層對 5 年計劃實行的是股權激勵,又叫做 Equity Incentives Plan (“EIP”) 。

這個 EIP 的股權激勵是這樣的:

首先,FCAU 的 5 年計劃,實際上分為三個目標:3 年目標、4 年目標、5 年目標。當完成目標對應業績的 80% 以上,管理層才有享受股權激勵的資格。

管理層每完成三個目標中的一個就會享有總股權激勵方案的三分之一。如果三個目標全部完成,則拿走全部的股權獎勵方案。

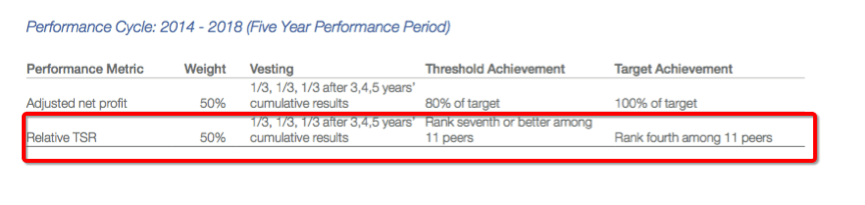

這個 EIP 的業績指標有兩個:調整後的淨利潤和相對的股東回報率,兩個指標的比重都是 50%。第一個指標非常好理解,也就是公司要完成調整後的淨利潤目標。

下面簡單說下第二個指標:相對的股東回報率 (Relative TSR)

首先管理層給出來了“相對”的標的:10 家汽車公司,分別是 Volvo、豐田、福特、通用等。

然後管理層只有在確保 FCAU 的股東報酬率在這 11 家汽車公司排前 7 名,才能拿到剩下 50% 的股權激勵。如果在這個 11 家汽車公司中排前 4,那麼可以超額拿走這部分 150% 的股權激勵。

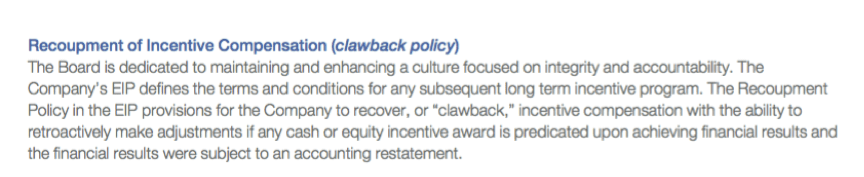

另外,管理層的獎金中還存在收回條款。這在薪資制定中並不常見,因為這個條款對管理層非常不利。簡單來講這個條款意味著:公司有權利收回管理層的獎金。

這是為了防止管理層“虛假”完成目標的一個嚴厲措施。這也意味著只有管理層合格的完成指定目標才有資格拿走獎金。

從估值的角度,目前 FCAU 簡直便宜到讓人髮指。目前的 EV/EBIT 僅僅只有 3 倍,而整個行業的平均值是 7-11 倍。如果管理層完成 2018 年目標,那麼現在股價對應的 EV/2018 年 EBIT 僅僅只有 1.9 倍。

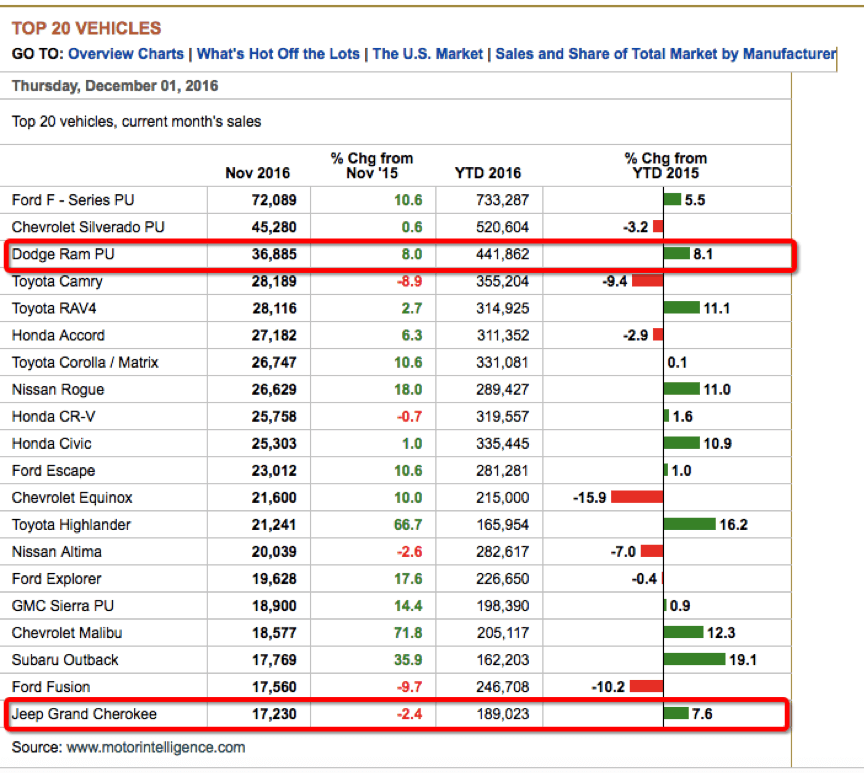

而且目前 FCAU 是美國前四大汽車銷售商,銷售量僅次於通用、福特和豐田,是美國第四大汽車銷售商。

與此同時,在美國 11 月份銷售最好的汽車中,FCAU 有兩款上榜,其中道奇的 Ram PU 銷售量達到了 3.68 萬輛,Jeep 的越野車銷售量是 1.7 萬輛。

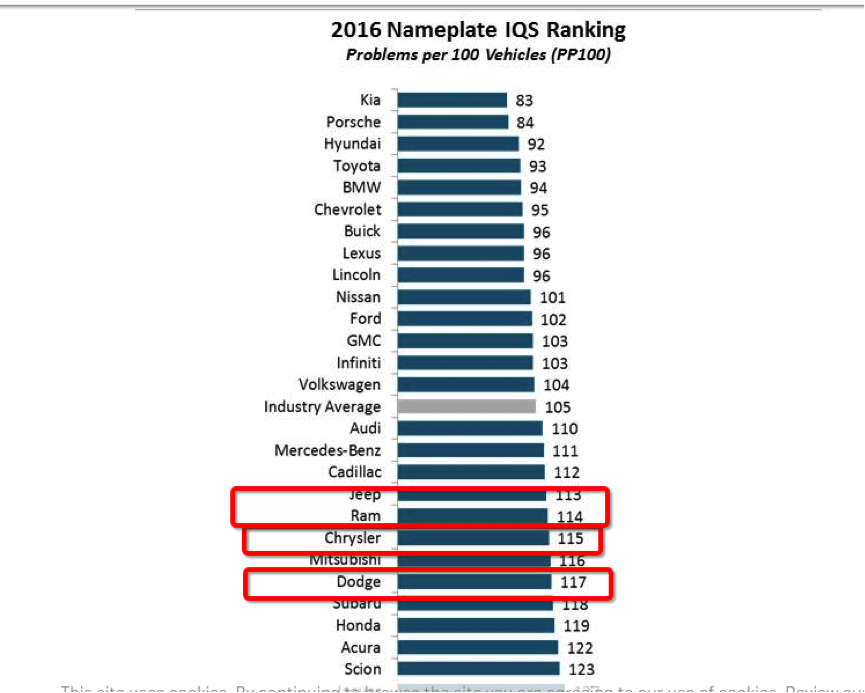

大家印象中克萊斯特和飛雅特的質量都比較差,現實也是如此的,每年的各種調查和反饋實際上都表明克萊斯特和飛雅特的質量排名是墊底的 (比較全有的有 JD Power 和 Consumer Report) 。

實際上,這只是大多數人的死板印象。

JD Power 在 2016 年把克萊斯特 (Chrysler) 和吉普 (Jeep) 定為質量進步最大的車型。

從數據上來看,目前 Jeep、Ram、Chrysler、Dodge 這四個品牌車輛的 PP 100 分別是 113、114、115 和 117,已經無限接近行業均值 105 了。

另外,從顧客體驗的角度,100 和 110 基本上沒有什麼區別,因此,克萊斯特車型的質量已經到了很大程度上的提高。

最後總結下 FCAU 的核心投資邏輯:

邏輯 1:美國汽車銷售沒有到週期性頂點,美國未來幾年大機率維持住現在的 1700 萬銷售量。

邏輯 2:美國汽車製造商現在很節制,很保守,他們更重視利潤而不是市佔率。

邏輯 3:經歷破產洗禮後的克萊斯特甩掉了過高養老金負債的包袱,同時和汽車工會達成了非常誘人的和解,所以薪資負擔並不重。

邏輯 4:FCAU 公佈的 2018 年方案已經執行了 3 年,並且目前是超預期完成。管理層有信心完成 2018 年的計劃。如果管理層完成了,那麼現在 EV/2018 年的 EBIT 將會是 1.9 倍。更離譜的是,公司現在 EV/2016 年的 EBIT 也僅僅只有 3 倍。同行業平均的 EV/EVIT 是 14.3,行業最低是通用汽車的 8.21。

通用汽車本身就很便宜了,但是 FCAU 是便宜中的便宜貨。而且這個便宜貨並沒有質量上的問題。

邏輯 5:公司的 CEO Sergio Marchionne 是個管理能力非常強的人,他已經成功的重塑克萊斯特的企業文化。

催化劑:公司業績逐漸接近 2018 年目標。

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

特斯拉與Solar-City間的秘密-華爾街究竟有多醜陋ai.png)