1

投資

2008年金融風暴後全球央行扮演起振興經濟的救火隊,企圖在需求不振下,從供給面以低成本的資金誘發企業借貸投資。先是2009年美國央行的量化寬鬆(QE)、接著發明QE政策的日本在2012年推出改良版的量質兼備寬鬆(QQE)、歐洲央行最終也在2015年跟上腳步加入QE,甚至將隔夜拆款利率降到零以下(負利率)。在這幾年幾波QE狂潮下,落在實體經濟的資金似乎有限,更多的資金反而留在金融商品中。

從投資人(資金供給方)的角度來看,低利率的市場代表自己的錢愈來愈不值錢,也就是投資報酬率將愈來愈低。不滿意辛苦累積的儲蓄放在銀行沒利息,只能試著承擔更高的風險拿多一些報酬。因為大家都不喜歡承擔風險,所以風險先生通常都透過不同形式偽裝起來,讓投資大眾以為它並不存在。如現在市場上最夯的高息債(High Yield Bond),另一個比較不好聽的名字叫垃圾債(Junk Bond),這種被債信評級貼上「非投資」標籤的債券本來是設計給專業投資機構投資的,如今卻在零售通路上熱銷不墜。

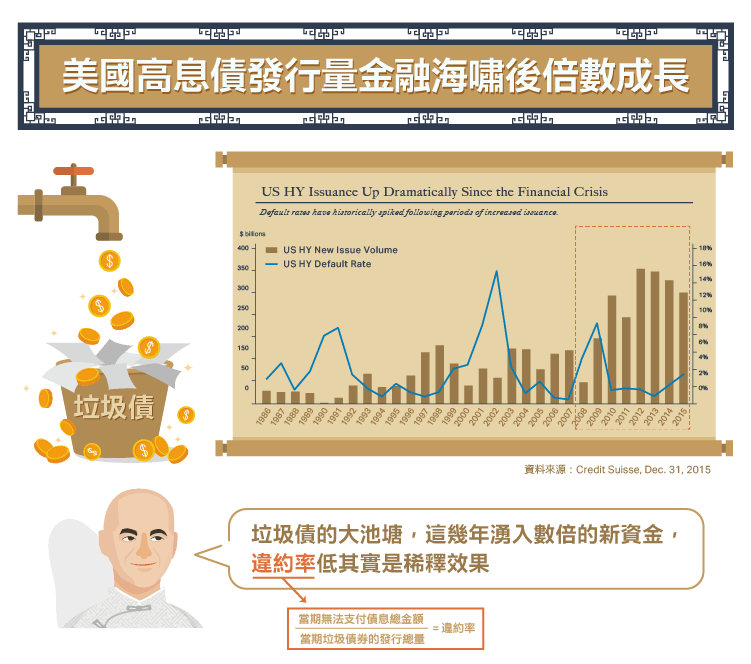

高息債違約率低真的代表風險低嗎? 在投資雷曼不良債權中聲名大噪的經理人King Street Management僅用一張圖就說明白真正的關鍵藏在發行量中。下雨天池塘裡的水看起來變乾淨的原因不是汙泥變少,而是大量雨水產生的稀釋效果。同理看垃圾債的大池塘,這幾年湧入數倍的新資金,稀釋效果就使違約率看起來很低。

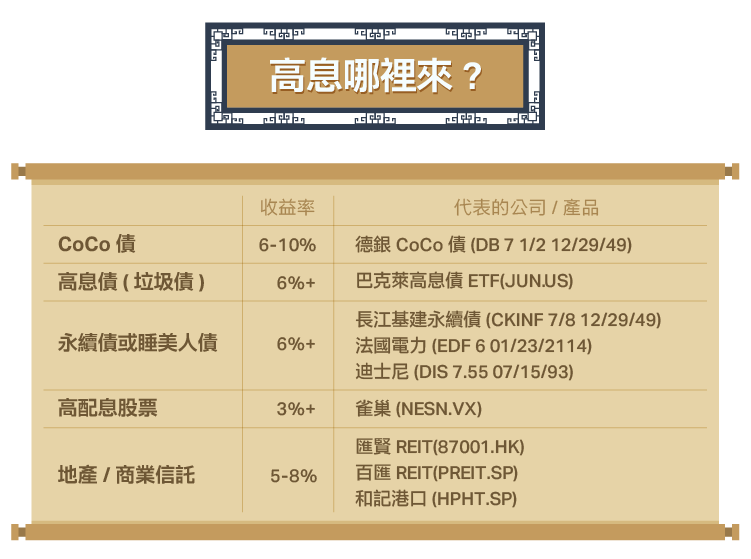

下表中統計這幾年在市場上追捧的各類高息產品,這類商品通常存在相當程度訊息不對稱的風險。投資德銀的應急可轉債(簡稱CoCo債)在坐領表面上高達6%以上的高息時,可曾想過有一天當銀行因虧損需要增加股本時,可以無條件轉換自己手中的債權? 所以投資CoCo債時,其實需要對德銀經營衍生性金融業務的風險有所理解。那對永續債及睡美人債(指發行到期日達100年的公司債)呢?

有沒有一種像巴菲特口中的「傻瓜也可以經營的公司」呢? 如果從他在去年底買進北美最大的天然氣管線公司Kinder Morgan,及在前文中提到李嘉誠買進一系列包含電信、電網、自來水廠等歐洲基礎設施的投資中,可以管窺這兩位大師在面對現今低息、低成長環境下承擔有限的經營風險,如何得到超額的報酬。

答案是: 獨佔的基礎設施。獨佔的生意代表沒有競爭,沒有競爭者發動的價格戰,企業獲利就穩定,最後才能發放股利給投資者。基礎設施涵蓋生活中的食衣住行,舉凡能匯聚人流、物流、金流等的平台,吸引消費者反覆在上面消費,大概就是一門好生意。

上海機場按著旅客進出收取門票(年報上稱之為旅客服務費: 國內航線每人次34元人民幣、國際航線每人次70元人民幣),單在2016年上半年公司就進帳33億人民幣。和記黃埔港經營中國南方最大的兩個深水港,一年吞吐貨櫃量超過2,400萬個,以一個標準20呎貨櫃(TEU)港口處理費500元人民幣計算,一年就是收入120億人民幣。VISA做為全球最大的發卡公司,每筆交易向商家收取手續費0.15%,2015年就賺進了139億美金。

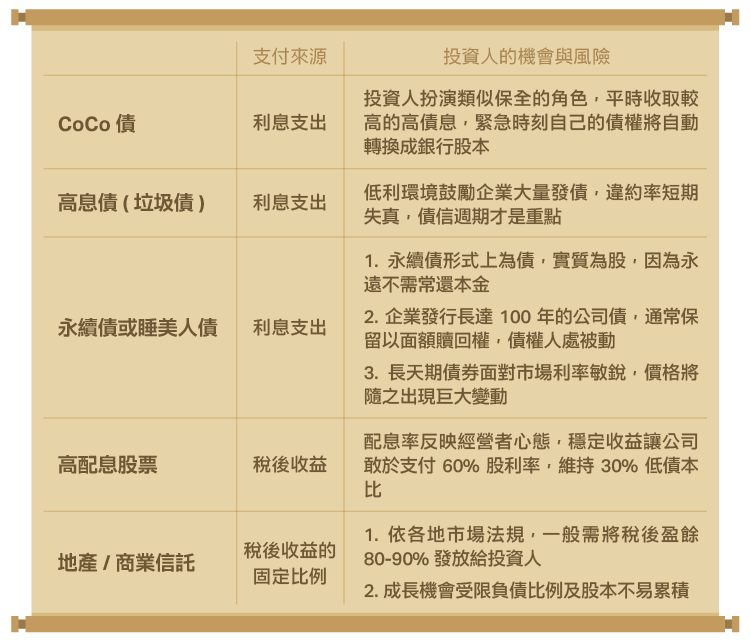

一位在中國經營快銷品(FMCG)極為成功的老闆曾經告訴我,企業賺了錢願不願意支付股息給投資者,其中透露出經營者的心態。經營者若傾向將獲利保留在公司,雖然他會告訴你有很多原因,但他內心中一定有對公司未來發展的擔心,手上多抓一些現金,需要時才不用拜託別人。掛牌的投資信託基金設計給需要穩定配息的投資人,上市法規硬性規定公司必須將年度獲利的80-90%當作股利發放給投資人。總結來說,經篩選的投資信託基金表現不僅絲毫不遜於其他高息商品,透明清楚的收益來源也幫助投資人更容易秤量自己買進的報酬與風險。

超好賺!

每天都有任務能拿獎勵,快點擊查看!