事情是這樣的,納斯達克大牛市,敢重壓科技股的錢包都已經超級鼓了;於是狂歡者們彈冠相慶、聲色犬馬。但在觥籌交錯之間人群突然若有所失,心裡一下子覺得還是有點空。於是他們沉默了半分鐘:同志們,革命中還有一件最重要的事沒有做 — 我們要去嘲笑一下價值投資者。

所以自然而然,我們一定會等到高盛(Goldman Sachs Group, GS-US) (Goldman Sachs) 的這一篇研究報告“價值之死”,以及接踵而來媒體對之”價值投資之死”的解讀,比如彭博社 (Bloomberg) 的社論。

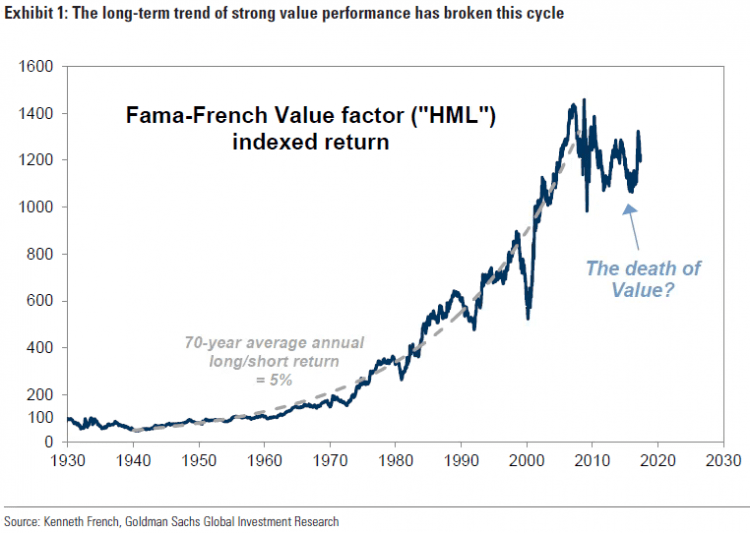

首先高盛某個研究部的意思是說,從歷史上看,從 1940 年到 2007 年的這一甲子間,價值因子 (value factor) 投資法的年回報率為 5%。但在過去的十年裡,價值因子投資法共累積了 15% 的虧損,十年裡有六年是負回報;而與此同時,標普 500 指數近乎翻倍。

然後該報告掏心掏肺的得出了一個結論:價值因子投資法最近十年與市場的背離,讓投資者對價值投資的有效性產生疑慮。所以該報告的標題婉約地表示了鱷魚的眼淚:價值已死?

但是媒體們就沒那麼婉約了,彭博社表示:高盛說買入低估值的股票、賣出高估值的股票在過去十年不流行,所以價值投資已死。

從價值已死直接過渡到了價值投資已死。並且,我的天,將價值因子策略等同於價值投資,班傑明·葛拉漢 (Benjamin Graham) 的棺材板怎麼還壓得住。

我們先來簡單講講 Fama 和 French 教授搞出來的價值因子到底是什麼。

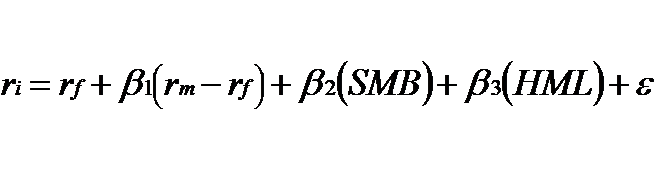

Value Factor 其實是 Fama 與 French 三因子模型裡的一個因子,用來解釋股票回報,或者說解釋權益要求回報率 (equity premium) 。這兩雙子星教授認為,股票的長期回報率 (用 r 來表示) 主要與三個因子相關:股票市場總體的風險溢價 (Rm-Rf) 、公司規模 (SMB) 和公司的帳面價值/市場價值 (HML) 。模型公式如下:

公式就不深入了啊,大家請看公式裡的 HML — 展開來寫叫做 High book-to-market ratio Minus Low — 這就是價值因子。

那什麼叫 high book-to-market ratio 呢?大家千萬不要被唬住,說白了就是帳面價值與市場價值之比相對較高的股票;再說白一點,就是股價淨值比 P/B 較低的股票。

Fama 與 French 認為,帳面價值/市場價值高的 (P/B 低的) 股票就是價值型股票,反之就是非價值型股票。而歷史數據顯示價值型的股票的表現更可能要優於市場,所以就成為了一個溢價因子。

而這個 HML 就是這次高盛與媒體抓著價值投資的區點。歷史上你如果不經思考的使用HML投資策略,也就是買入 P/B 低的股票賣出 P/B 高的股票,你的表現會很對得起你的付出 — 年化五個大點;但最近十年你如果還這麼做,對不起,你要虧 15%,這還不算洶洶牛市的機會成本。用價值因子來投資你居然要在牛市虧那麼多錢?所以 — 他們說 — 價值投資已死。

用這個邏輯來給你們判了個死刑,價值投資們你們有沒有感覺受到了侮辱?

誠然,每次大牛市價值投資們難免都要受到一些人格上的侮辱。諸如巴菲特 (Warren Buffett) 在上次科技股牛市的時候弄慘了,巴倫週刊 (Barron’s) 直接撰文陰陽怪氣地慰問:華倫,你怎麼啦? (“What’s wrong, Warren?",見巴倫週刊 1999 年 12 月 27 日封面文章) ;這次巴菲特到還好,波克夏(Berkshire Hathaway, BRK.A-US)·海瑟威 (Berkshire Hathaway) 的帳面表現差強人意,畢竟也沾了一點蘋果(Apple, AAPL-US)的陰影。

但其他一些價值投資,如 Bruce Berkowitz、賽斯克拉爾曼(Seth Klarman)之列,他們的日子可能就沒那麼好過。媒體之陰陽怪氣早已不絶於耳,諸如《克拉爾曼說雖然跑不贏大盤但是我仍然很驕傲》、《Berkowitz 到底有沒有投資技能?》這些冷嘲熱諷早已甚囂塵上。

這不時就要發作的“價值投資已死”的囈語,切莫不要是什麼讓人殷憂的不祥的預兆。

至於到底什麼是價值投資,那可說的可就太多了。

《雪球》授權轉載

【延伸閱讀】