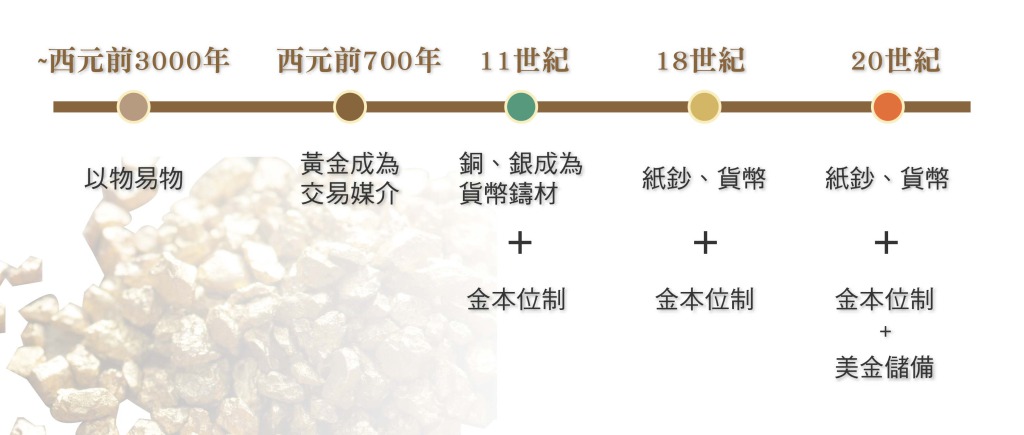

西元前3000年,黃金首次出現在人類歷史上,後來隨著交易制度的演進,以物易物的方式在漸趨複雜的貿易中並不方便,黃金的角色開始從裝飾轉變為交易媒介。西元前700年開始,亞洲的一些小國家已經出現將黃金做為交易媒介的現象,政府利用黃金廣被人接受且容易保值、保存的特性,製做成錢幣來表彰商品價值,並對金幣中的黃金含量設立規範。

後來受到戰爭影響,侵略者將金幣大量帶離殖民地,導致當地貨幣不足,商品價格大亂,因此衍生出了以銅、銀等材質製造硬幣的替代方式。西元1066年英國創造了屬於當地的貨幣,英鎊、先令、便士等應運而生,且規定一英鎊可以換取一英鎊純銀,這種一單位貨幣可以換取固定單位銀的兌換制度稱之為「銀本位制」(如果兌換對象為金時,便稱為「金本位制」)。之後的700年間,英國的貨幣制度就在銀本位、金本位以及複本位中轉換,一直到1717年後,英國才正式確立3英镑17先令10.5便士可兌換一盎司黃金的金本位制,因為黃金與貨幣間可以自由兌換,某種程度穩定了英國的經濟及物價。

但隨著世界經濟蓬勃發展,經濟規模越趨龐大,黃金產量增加速度逐漸不足以支應世界經濟的成長幅度,為了解決此一問題,英國央行首先推出紙鈔,紙鈔仍可自由兌換成黃金,只是已經不需要大量的黃金做為貨幣。金本位制度雖然穩定了物價與經濟,但相對的也限縮了各國政府在貨幣政策上的運用空間,因為貨幣的發行需要有足夠的黃金做為儲備,以維持可兌換特性,所以政府無法發行超過本身所擁有黃金總值的貨幣,避免貨幣的可兌換性崩壞進而影響人民對於貨幣的信心。

金本位制崩壞

1914年第一次世界大戰爆發,各國政府受到戰爭影響財政困頓,為了支應戰爭所需而放棄了必須有黃金儲備才能印製鈔票的規範,大量印鈔的結果,造成物價劇烈波動,金本位制度穩定經濟的功用不復存在。1940年第二次大戰爆發期間,某些國家甚至在貨幣可自由兌換黃金上做出限制,至此金本位制度宣告終結。

大戰結束後,為了重整世界金融秩序,美國提出重新制訂黃金兌換制度的提案,各會員國皆可將黃金及美元做為儲備發行貨幣,並且35美元可自由兌換一盎司黃金,除了重新將世界金融導入復本位制度外,也因此確立了美元在國際間的地位。不過這樣的制度也存在風險,若美國宣布對美元自由兌換黃金進行管制,那麼人們持有美元的依據將完全建立在對美國經濟與政府信用之上,一旦美國經濟或政府財政出現問題,將造成美元與匯市波動,連帶影響全球金融市場的穩定性。

經濟學家所擔心的狀況逐一發生,美國在大戰後開始出現國際收支赤字,美元持有者擔心美元價值將走低,開始大量的將美元兌換成黃金,美國黃金儲備量很快便用罄,導致黃金對美元的兌換價波動,造成危機。雖然各國央行為了避免金融市場受到影響,紛紛提供黃金儲備給予美國試圖維穩黃金兌換價,但最終仍告失敗,逼得美國不得不在1973年宣布取消黃金兌換制,至此,金本位制度正式宣告結束,黃金價格也不再是固定兌換價,而改以市場供需決定。

未來趨勢:今、明年黃金產出高峰

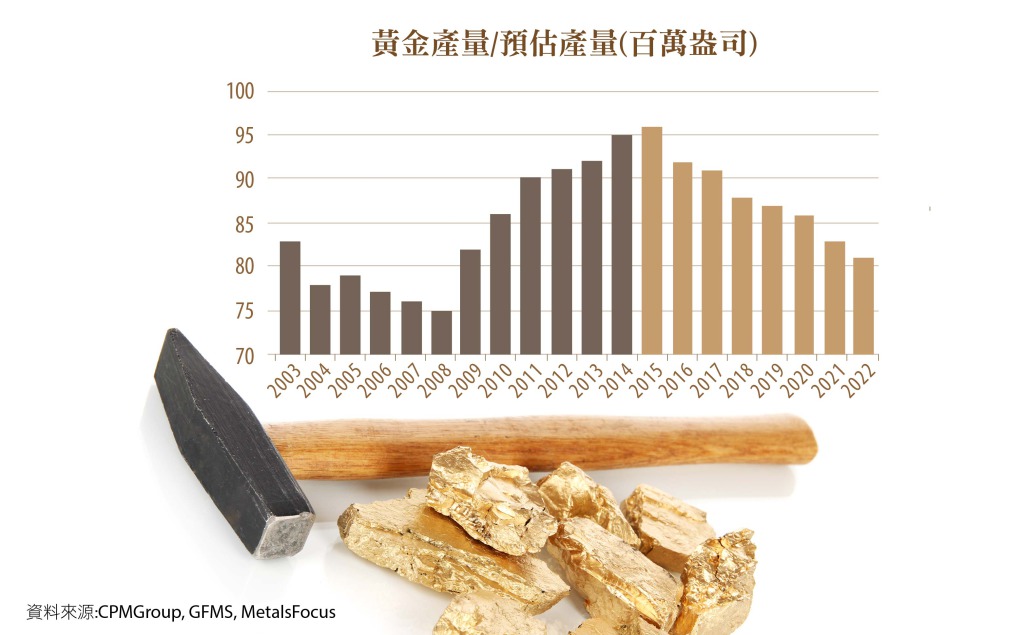

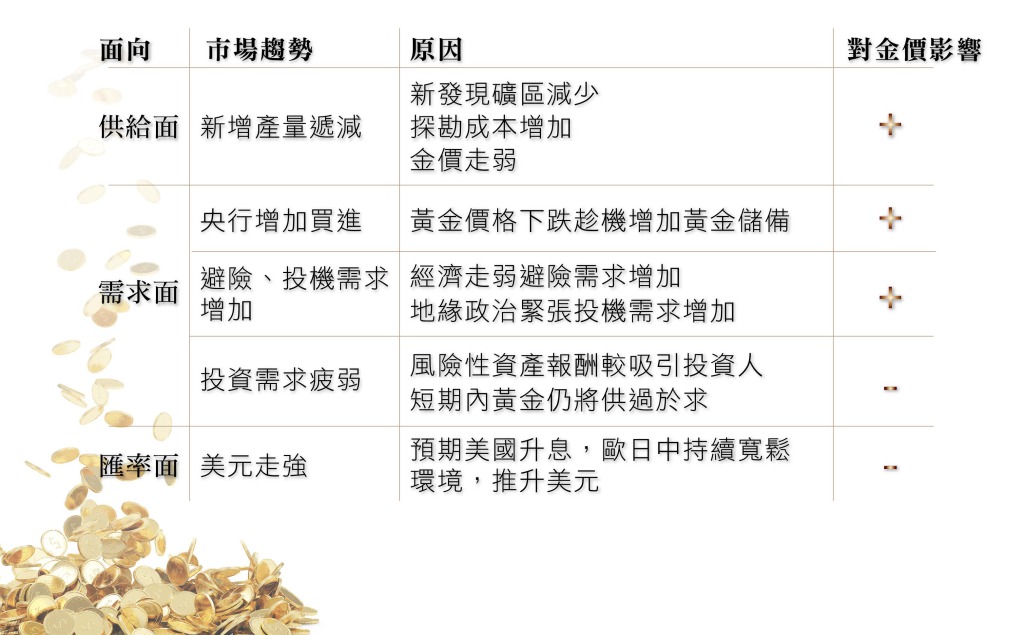

金本位制度崩壞後,黃金價格便由市場供需所決定,在供給方面,黃金從礦區探勘發現到規模產出的時程大約需經過20年,相關研究報告皆顯示,若以黃金公司資本支出軌跡推斷,2015年應是近年黃金產出的高峰,2020年前黃金產量都將一路下滑,供給減少有助於緩解這兩年供過於求的狀況。

需求方面,主要潛在的需求者仍為各國央行,雖說金本位制度崩壞,但黃金依舊被視為貨幣儲備不可或缺的資產之一,因此近年黃金價格大幅下降後,也觀察到各國央行在黃金購買上有微幅增加的趨勢,為黃金價格下檔提供支撐;除此之外,投資人的投機、投資與避險需求也對黃金需求提供挹注,尤其近來世界經濟呈現美國獨強,歐、日、中疲弱的現象,加上預期上述國家有機會推出寬鬆貨幣政策,再再都讓相關投資在黃金上的需求提升,一改先前資金從黃金流出到風險資產的趨勢;另外因為國際黃金交易價格是以美元計價,從過去歷史經驗我們發現,當美元走強時相關以美元計價的商品多數出現反向走勢,匯率的影響,也是讓黃金價格承壓的因素之一。

我們從黃金歷史中不難發現,雖然金本位制的時代已經宣告結束,但是黃金在金融市場穩定上依舊扮演著相當重要的角色,近兩年股票市場受到景氣復甦及政府政策刺激而大幅上漲,減少投資人對於黃金的需求,加上黃金市場供過於求等因素使得金價走弱,但未來產出高峰過後,供需將逐漸走向平衡,市場勢必會重新回來檢視黃金的價值。