北京大學的書齋裡有一位熱愛音樂的西班牙教授。整座北京大學內,他在光華管理學院教書。他是 Michael Pettis。畢業自紐約的哥倫比亞大學,創立過唱片公司。北京大學是一座學神殿,集結全中國、全亞洲、乃至全世界的耀眼人才:許多人才住在這,在這教書,因此在中國落地生根。

接受網路的財經媒體訪問時,Michael Pettis 直截了當地回復主持人的第一個問題:

中國增長模式並非中國特有,許多國家都曾追尋這個增長模式。

(The Chinese growth model is not particularly Chinese; lots of countries have followed this growth model.)

對於深諳中國近代史的學生而言,這簡短的話說通了中國近代的發展歷程:中國的發展道路並沒有特色,巴西、日本曾經走過的路,在中國共產黨的帶領之下,中華人民共和國復刻一次。

只是這一次的復刻,成效比巴西、日本更為驚人。對於一位住在北京市東城區的老爺,在一生裡,他歷經過滔天巨浪;該上學時,上不了學,因為文化大革命如火如荼地展開,教授、自營商被抓到胡同口和大院揍;當文化大革命隨著毛澤東的逝世而結束,繼任的華國鋒卻與以鄧小平為首的耆老產生權力鬥爭,整整四五年,沒有人說得準誰能獲勝,沒有人全然篤定四人幫會否捲土重來;1981 年的中國共產黨第十一屆中央委員會第六次全體會議上,鄧小平以及他安排的胡耀邦、趙紫陽拿下中央委員會與中央軍事委員會。

之後,才有改革開放總工程,才有當今世界第二大強權的中國。

2023 年 10 月發債的意義:寬鬆貨幣的定調

當中國的第二季度經濟成長率出爐,本文作者在「中國經濟數據出爐!透露了什麼?對未來的政治意義?」提到:

2023 年或將有可能是二零年代後疫情時期裡,有最光鮮亮眼數據的一年。

九月時,人民銀行下調法定準備金率。本文作者在「中國再次降準!2023 年第二次降準!背後有什麼政治含義?」提到:

本次下調法定準備金率後,依然有 7.4 % 的空間足以讓新上任的中國人民銀行行長潘功勝做迴旋⋯⋯習近平的第三任期已經不是或許可能看到上述 7.4 % 利率的再調降。而是必定調降,而且代表著第三任期的財經團隊將以貨幣供給量來繼續灌水經濟成長率。

習近平第三任期的財經團隊已經定調,沈迷的中國經濟只能用寬鬆貨幣政策來刺激,現在的經濟成長率必須以未來的總體經濟作為犧牲品,也就是「時間換空間」:以下一代中國人的時間來換這一代中國人的空間。順著這個邏輯來觀察,今年的發債政策亦就不足為奇。

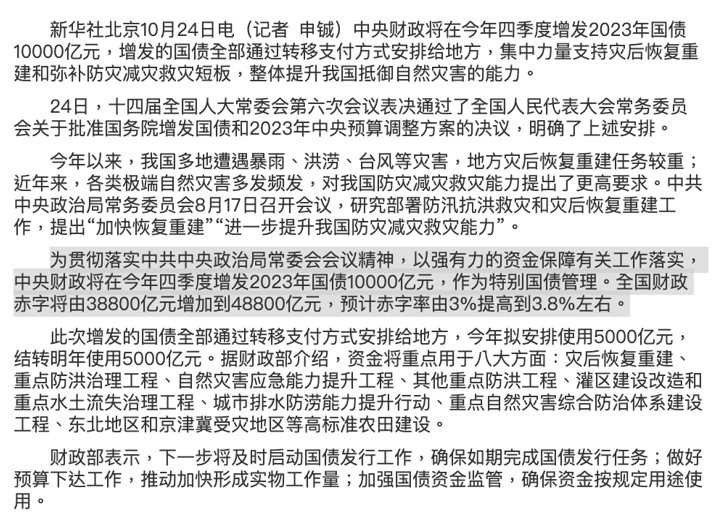

令人嘖嘖稱奇的,是發債的規模。發一塊錢也是發債,發兩塊錢也是發債,但是發一兆元人民幣就有所差別:帳面上的中華人民共和國赤字率從 3 % 躍升至 3.8 %,成長幅度為 26.6 %。

資料來源:中华人民共和国中央人民政府

資料來源:中华人民共和国中央人民政府

有興趣的人可以拉試算表來推理。假若中共中央政治局常委會每年如此批准發債規模,接下來的十年將會是:

| 未來十年發債成長率(26 %)如 2023 年 10 月的假設前提之下 | |

| 2024 | 3.80% |

| 2025 | 4.79% |

| 2026 | 6.03% |

| 2027 | 7.60% |

| 2028 | 9.58% |

| 2029 | 12.07% |

| 2030 | 15.21% |

| 2031 | 19.16% |

| 2032 | 24.14% |

2027 年是中共二十一大召開年、2032 年是中共二十二大召開年。在中國經濟成長率下降之際,習近平的第三任期不斷超越時空,飛行到第四任期、第五任期,跟未來的中國借錢。我們必須設想,未來的中國,2027 年的中國、2032 年的中國,是否能夠償還第三任期發的國債?

答案是,大寫的不。同樣的道理已經印證在碧桂園、恆大這些知名全國型企業,這些大型公司在風光之時,大量借債,以美元、港幣、人民幣借,十年後卻還不出利息。我們甚至還未提到知名度未若它們的中小型、副省級市型、省級別型企業。

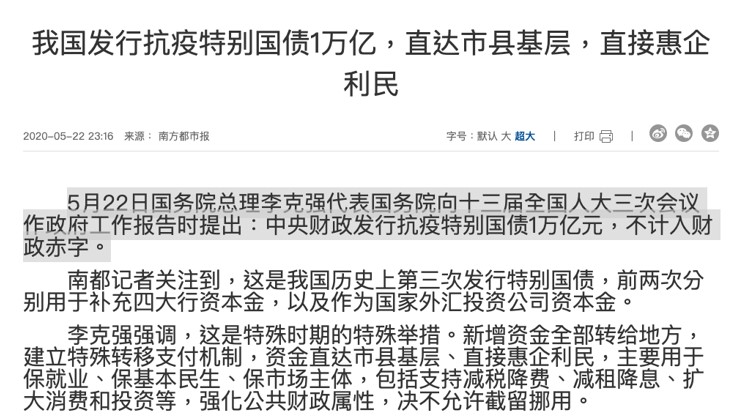

疫情這三年,已經讓許多商家倒閉。當時尚還在世的前國務院總理李克強已經批准一輪的一兆元特別國債:

資料來源:中华人民共和国中央人民政府

資料來源:中华人民共和国中央人民政府

2020 年的疫情特別國債 1 兆元人民幣沒有算入財政赤字,2023 年的普通國債又發出 1 兆元人民幣。所以,我們應該這麼算帳的,三年半內,中國的國債成長 2 兆元人民幣,從 3.88 兆人民幣生長至 5.88 兆人民幣,赤字率成長幅度是 51.5 %。

按照這個速度,上述的表格應該得重新製作。即便李克強在世,還是得批准發債。因為在發展道路上,中國沒有特色。

迷途高速上的中國

所以,我們擁有一個不論是李克強、李強作總理,都在持續增發國債的中國。

其根本原因在於,中國的發展道路並沒有中國特色。中國的現代化進程與巴西、日本是一樣的道理:由於戰亂後,全國的經濟規模基數低,因此成長幅度總能令人咋舌;冷戰結束後,自由主義充斥歷任白宮,華爾街、紐約證交所的熱錢進入經濟規模基數低的國家,促使它們進行體制改革,大量在這些新興市場進行投資,因此有了後者的黃金數十年。

但是,這些國家並沒有進行產業創新。蒸汽機、網際網路、人工智慧並不問世於北京、東京、巴西利亞或里約熱內盧;當瓶頸一到關口,中國能夠跨過去的幅度、機會將越來越少。最終,中國將會像北京大學那位西班牙教授,Michael Pettis 所說的:

在過去的二十年,對中國的投資持續高速成長,即便投資的每一美元能產出的價值逐漸變少。整體的成長漸漸由無法持續的債務增長和資產泡沫來驅動,特別是在房地產業。

(In the past two decades, investment in China has continued to rise as rapidly as ever, even as it has progressively generated less and less value for each dollar invested. Overall growth has increasingly been driven by asset bubbles, especially in real estate, and an unsustainable rise in debt. )

中國的經濟必然會出現如 2008 年的金融海嘯,所有能看到的中國資產,股市、債市、匯市、車市、房市將會進行價值重整。

迷途高速上,中國是一輛車,乘客很清醒,駕駛卻迷惘。駕駛不願意下車,車還是得繼續開。

【參考資料】

- 「我国发行抗疫特别国债 1 万亿,直达市县基层,直接惠企利民」,2020 年 5 月 22 日,中华人民共和国中央人民政府。

- 「China’s Economic Growth Model Is Dying | Michael Pettis」,2023 年 5 月 8 日,YouTube。

- 「中國經濟數據出爐!透露了什麼?對未來的政治意義?」,2023 年 7 月 24 日,StockFeel。

- 「中國再次降準!2023 年第二次降準!背後有什麼政治含義?」,2023 年 9 月 21 日,StockFeel。

- 「Who Killed the Chinese Economy? The Contested Causes of Stagnation」,2023 年 10 月 3 日,Foreign Affairs。

- 「我国将增发 1 万亿元国债支持灾后恢复重建和提升防灾减灾救灾能力」,2023 年 10 月 24 日,中华人民共和国中央人民政府。

【延伸閱讀】