2017 年 8 月,筆者採訪了美國私募基金 Verdad Fund Advisors 的創始人丹尼爾·拉斯姆森 (Daniel Rasmussen) 。

我們談論的內容涵蓋私募股權 (PE) 投資,現代金融理論,如何戰勝市場,未來能否預測,美國常青藤院校的優劣等諸多話題。這篇文章主要總結了我們的談話內容,並附上我們對話的錄音。

拉斯姆森是一個典型的“精英”。他畢業於美國的哈佛大學和史丹佛大學 (MBA) ,曾經就職於私募股權基金公司貝恩資本。他寫過一本關於美國奴隷歷史的書 (American uprising) ,也入選了 2017 年富比士雜誌 30 位 30 歲以下風雲人物 (30 under 30) 榜單。在 30 歲不到的年齡,他創立了自己的私募基金公司:Verdad Fund Advisers。

拉斯姆森是一位非常有趣的人物。對於主動型基金投資產業,拉斯姆森充滿了批判精神。在他發表的《The Bankruptcy of Modern Finance Theory》一文的結尾處,拉斯姆森寫到:主動型基金並不是為投資者們設計的,因此無法為投資者創造任何價值。主動型基金是為基金經理們設計的。

我們首先談了他幾年前在貝恩資本 (Bain Capital) 工作時做過的一項研究。該研究結果曾經被福布斯雜誌報導過。

當年拉斯姆森做該項研究的背景是這樣的。貝恩資本是私募股權產業裡最有名的品牌之一,在羅姆尼掌管貝恩資本期間,該公司取得了非常優異的投資回報。據該公司的宣傳顯示,在 1984-1999 年期間,貝恩資本幫助其投資者賺到了 24 億美元的回報,其內部回報率 (IRR) 高達 88%。

因此拉斯姆森很好奇,想找出私募股權產業賺錢的秘密。是不是私募基金經理確實都是金手指,能夠化腐朽為神奇,還是有什麼其他不為人知的秘訣。於是拉斯姆森花了不少時間建立了一個私募股權投資數據庫。這些數據庫涵蓋了美國最大的私募股權基金投資的 2500 個案例,涉及的投資總金額達到了 3500 億美元。

你所不知道的基金業內幕-04.png)

在仔細研究了這些投資案例後,拉斯姆森發現,成功的私募股權投資需要滿足三個條件:

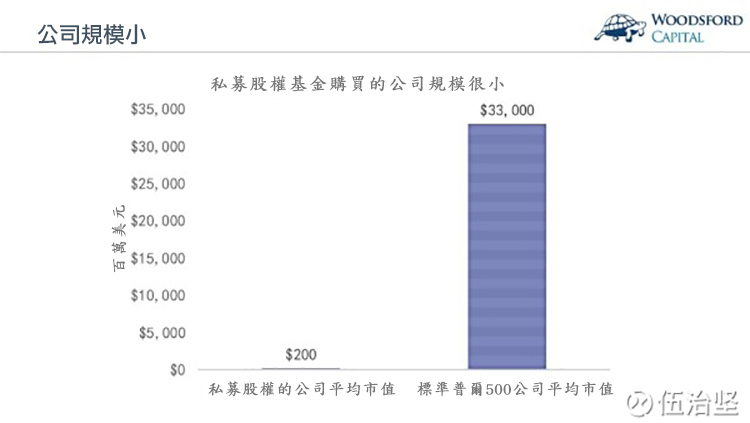

(1) 購買的公司規模比較小。如上圖所示,私募股權標的公司的平均市值,大約在 2 億美元左右。而同期標普 500 指數成員公司的市值為 330 億美元左右。因此相對來說,私募股權基金投資的公司都是非常小的。這些私募股權基金購買的公司規模,大約相當於次級市場上的微市值股票 (Micro-cap) 。

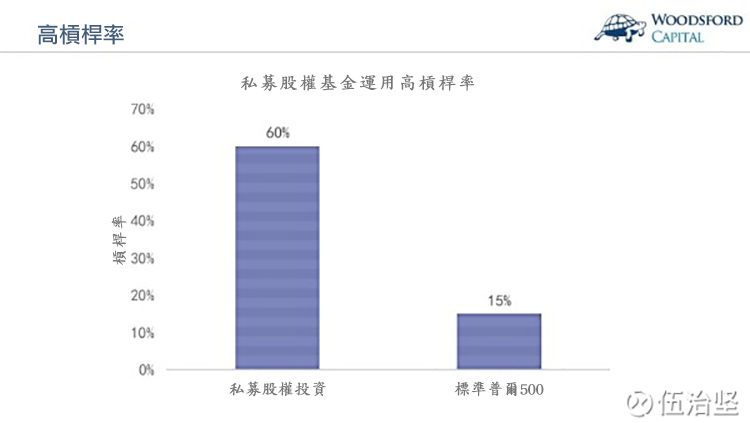

(2) 加槓桿。標準普爾 500 公司的槓桿率平均在 15% 左右,而這些私募股權基金使用的平均槓桿率達到了 60%,也就是標準普爾 500 公司的 4 倍左右。

大家知道,槓桿就是一個放大器。如果投資可以賺得回報,那麼槓桿就能夠以小博大(8109-TW),提高投資者的回報率。當然,需要提醒大家的是,在失敗的投資中,槓桿也會放大投資者的損失。

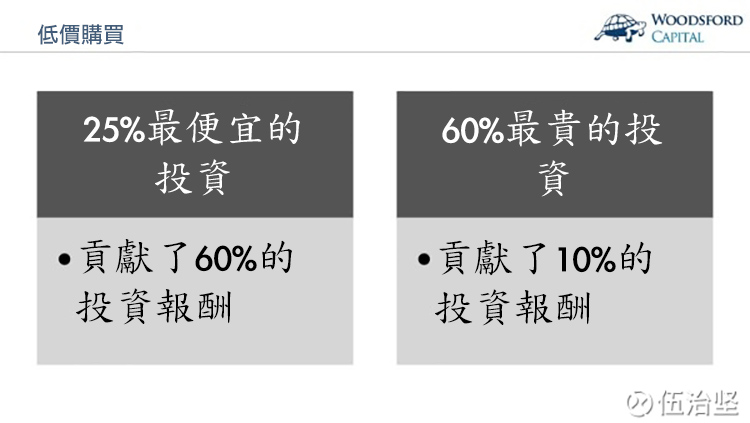

(3) 控制價格。根據拉斯姆森的計算,私募股權產業中 60% 的投資回報,來自於 1/4 最便宜的收購案例。最昂貴的 60% 收購案例,僅貢獻了整個私募股權投資產業 10% 的投資回報。

其實這是一個非常簡單的道理:購買公司的價格貴了,那麼回報就更差了。只有保持購買公司的價格在便宜的位置,那才有可能獲得更好的投資回報。

因此在拉斯姆森看來,只要謹守上面三個投資原則,那麼私募股權投資就能為投資者帶來相當不錯的投資業績。

你所不知道的基金業內幕-05.png)

事實上確實如此。比如根據 Cambridge Associates 和 CapitalIQ 的統計數據顯示,美國私募股權 (PE) ,在 1990-2010 年間的投資回報跑贏標準普爾 500 不少,平均下來大約為每年 6% 左右。這是扣除了費用以後的淨回報,也就是說在扣除基金經理費用之前,其超額回報大約為每年 11% 左右。

但是,這個超額回報在過去 7 年消失了。在 2010-2016 年間,美國私募股權 (PE) 的投資回報,和標準普爾 500 指數基本上一樣。要知道,私募股權投資者承擔了更多的投資風險,包括流動性風險 (一般資金要被鎖定 X 年) ,槓桿風險,小市值風險 (購買的公司規模都要比標準普爾 500 大公司小很多) 等。如果承擔了這麼多額外風險,卻只是得到和標準普爾 500 指數一樣的回報,那麼這些投資者就吃大虧了。

在拉斯姆森看來,2010-2016 年美國私募股權投資回報不佳的主要原因,是被購買的公司的價格水漲船高了。由於違反了上面提到的第三條“賺錢秘籍”,因此私募股權投資回報不再像 1990-2010 年那樣輝煌。

你所不知道的基金業內幕-09.png)

上圖顯示,在 1998-2002 年間,私募股權投資購買的公司估值,以企業價值 (Enterprise Value) /稅息折舊及攤銷前利潤 (EBITDA) 來算的話,大約在 6-8 倍左右。同期的標準普爾 500 指數公司的估值在 12 倍左右。

因此私募股權基金能夠在一級市場上找到相對來說比較便宜的公司。也就是說,當時的美國,在一級市場和次級市場之間有一個“套利”的機會。通過槓桿操作購買一級市場上便宜的公司,然後將它們推上市,獲得次級市場上更高的估值,就能獲得非常不錯的回報。

但是自從 2009/2010 年以來,一級市場和次級市場公司的估值趨同化。從上圖中我們可以看到,兩個市場的公司估值幾乎相同,都在 10 倍 (EV/EBITDA) 左右。也就是說,之前的那個套利機會消失了,因此私募股權基金無法獲得過去令人眼饞的投資回報,也就情有可原了。

你所不知道的基金業內幕-06.png)

因此在拉斯姆森看來,要想繼續獲得過去私募股權輝煌年代的超額投資回報,投資者需要謹記的要義就是:嚴格控制購入成本。如果由於過度激烈的競爭,一級市場上不再有便宜的公司,那麼投資者就應該去別的地方找便宜的購買對象。比如在次級市場,或者國外。如果投資者選擇投資私募股權基金,那麼他們就應該找那些能夠嚴格執行低價策略的基金經理 (寧缺毋濫,不等到購入價格合適的機會堅決不出手) 。

在談論到這個問題時,我對拉斯姆森提出質疑:要想獲得好的回報,一定要控制購入成本,這似乎並不是一個很複雜的道理。我相信那些大型的私募股權基金公司,也都一定懂這個道理。有什麼理由認為這些大公司無法把握好這一原則呢?

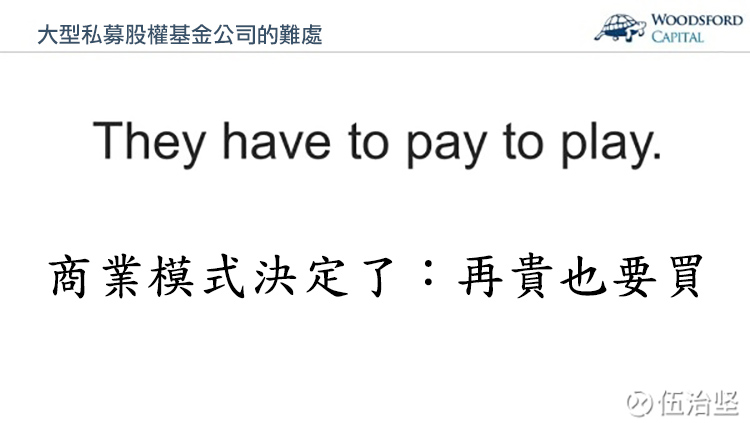

拉斯姆森的看法是,大型私募股權基金公司的商業模式決定了,資產再貴也要買,因為他們根本就沒有選擇。拉斯姆森提到,如果你去看大型私募股權基金 (比如 KKR、黑石(Blackstone Group, BX-US)、卡萊爾等) 老闆發表的公開言論,他們幾乎每個人都承認一級市場上的公司很貴。

但是這些公司的商業模式就是發起基金,向投資人圈錢,然後找項目去投資。船大調頭難,大公司有成百上千的員工要養,因此不管估值高低,他們都不得不硬著頭皮繼續走下去。

投資者在挑選私募股權基金進行投資時,也應該對市場的總體估值有一定的了解和認識。如果整個市場上絶大部分公司的估值普遍都很高,那麼在這樣的環境下,無論哪家基金,要想獲得好的投資回報,都是比較難的。

你所不知道的基金業內幕-10.png)

接下來我和拉斯姆森討論了投資者應該如何考慮資產配置這個問題。我告訴他,我的一些朋友採取“二八配置法”:80% 的核心資產放在低成本指數基金中,剩下 20% 的資產放在主動型策略中承擔更高的風險,以謀求更高的投資回報。

拉斯姆森表示贊同這樣的思路,他對自己的家人也是這麼推薦的:以低成本指數基金為基礎,建立一個核心 (比如個人可投資資產的 70%-80% 左右) 的資產配置組合。然後,用剩下的資金 (大約個人可投資資產的 20%-30% 左右) ,去尋找一些被低估的資產進行投資。

顯而易見的,70%-80% 的部分屬於比較低風險,適合長期持有的配置。而 20%-30% 的部分,則屬於高風險,甚至帶有一些投機性質的“機會主義”配置。

那麼什麼是被低估的資產呢?在拉斯姆森看來,被低估的資產,往往也是被大家所痛恨的資產。如果大家都喜歡 Google、蘋果(Apple, AAPL-US) 這樣的公司,那麼這些資產就不會被低估了。拉斯姆森舉了日本這個例子。在拉斯姆森看來,日本的資產價格被很多人看衰,因為日本經濟成長乏力,人口老齡化嚴重,自從 1990 年泡沫破裂以後似乎就沒有再恢復過來。但是這也恰恰是一些日本公司估值低的原因:因為大部分人都不看好它們。

你所不知道的基金業內幕-11.png)

這讓我想起了霍華德·馬克斯 (Howard Marks) 曾經提到過的 2X2 矩陣。馬克斯的意思是,如果你想要賺大錢,就需要做出正確的判斷,並且該判斷還要與眾不同。

如果你做出了一個和大家一樣的正確判斷 (比如 Google 公司股票很不錯) ,那麼眾人的判斷已經被消化在 Google 公司的股價裡了,因此你不可能從中獲得超額投資回報。當然,如果你做出了一個與眾不同的錯誤判斷,那麼你還是不可能賺到好的投資回報。

所以說,要想賺到遠超平均的投資回報,你就需要去尋找那些眾人不認同的資產 (比如日本公司) ,在低價時買入。然後如果你確實判斷正確了,那麼你才可能獲得高於市場平均回報的超額回報。

接下來,我和拉斯姆森討論了他發表的另一篇文章《The Bankruptcy of Modern Finance Theory》 (2017) 。在這篇文章中,拉斯姆森提出了一個非常有趣的觀點:在大學裡教的現代金融理論都是錯誤的,這些理論不應該再出現在大學金融課程中。

對於那些對金融理論不太熟悉的朋友,讓我在這裡先向你們做一些背景介紹。目前在各大高校金融院系中教的金融投資理論,主要可以概括為三個方面。

你所不知道的基金業內幕-07.png)

首先是股利貼現模型 (Dividend Discount Model) 。該理論首先由美國學者 John Burr Williams 在 1937 年提出。股利貼現模型的邏輯是,公司的價值,可以通過折現其未來的現金流來計算。在股利貼現模型中,分析員會預測公司未來的現金流 (包括盈利、股利等) ,然後根據這些預測的現金流,用預測的資金成本進行折現,算出公司當下的價值。

如果目前公司的股價低於股利貼現模型算出的價值,那麼該公司股價可能被低估,投資者可以考慮買入,反之亦然。

時至今日,股利貼現模型 (DDM) 在金融產業被廣泛應用。該模型在理論上的一個缺點是,如果根據未來的現金流我們可以計算公司的價值,那麼我們只要把所有的公司都算一遍,去買一個最被低估的股票就行了。

但是在現實中,沒有人會傻到把所有的錢都放在一個股票裡。即使是沒上過大學金融課的老太太,也知道“雞蛋不能放在一個籃子裡”。因此學術界需要有一個理論來解釋“多元分散”。於是馬爾科維奇的多元分散理論應運而生。

馬爾科維奇提出的理論邏輯是,投資者在進行投資決策時,考慮的不光是投資回報,還有風險。在馬爾科維奇的體系中,風險用資產價格的波動率表示。波動率越高,風險越高。因此投資者在選擇投資策略時,會考慮風險和收益之間的平衡,追求一個最佳的“風險調整後收益”。

在馬爾科維奇理論的基礎上,他的學生威廉·夏普提出了資本資產定價模型 (CAPM) 。該模型是各大高校金融院系的必教科目。在資本資產定價模型中,夏普提出,資產的回報和風險 (波動率) 成正比。將多種不同的資產組合在一起,可以在不影響資產組合回報的前提下,有效的降低投資組合的總風險。哈里·馬爾科維奇和威廉·夏普這對師生都獲得了諾貝爾經濟學獎。

拉斯姆森的觀點是,上文中提到的三個金融理論都有各自的問題。

你所不知道的基金業內幕-12.png)

首先是股利貼現模型。依靠股利貼現模型做出公司價值的正確判斷的前提,是我們能夠準確的預測公司未來的現金流和資金成本 (貼現率) 。但問題在於,沒有證據表明任何人有這個能力。如果“專家”們的預測本來就不準確,那麼“垃圾進,垃圾出”,靠這個模型推斷出的公司估值自然也不可能準確。

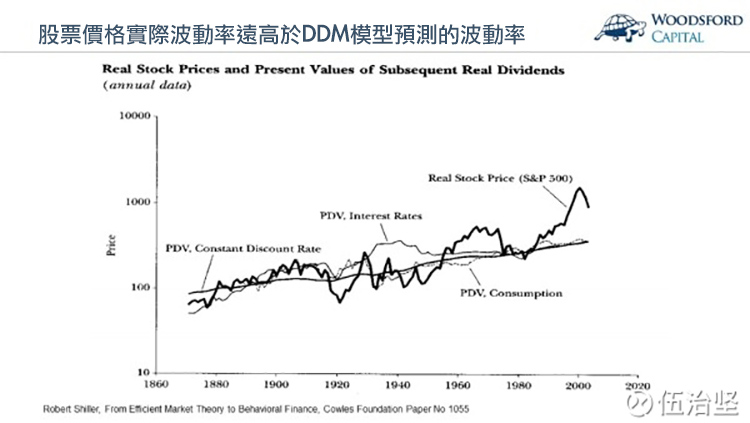

在羅勃·席勒 (Robert Shiller) 教授發表的一篇論文中,他通過實際利率將公司實際的分紅折現,算出股票市場的“公允價格”,發現事實上的股市價格波動要遠遠超過該“公允價格”的波動率。也就是說,公司的股利變動,僅能解釋股票市場大約 20% 的上下波動,而其他 80% 的波動,則受其他因素影響。這些因素包括股民的情緒,對於國家和股市的信心等。席勒的這篇論文對 DDM 模型提出了挑戰。

當然,你也可以反過來想。假設 DDM 對於股票的估值是合理的,那麼公司的估值變動應該是比較穩定的,不會忽上忽下。所以很多時候,公司股票的上下波動都是“傻瓜”在那裡胡亂買賣,他們根本就不知道公司股票的真實價值。因此這些偏離“公允價值”的波動,也是“職業投資者”的機會。如果沒有這麼多“傻瓜”在偏離公司基本面的價位進行交易,那“價值投資者”如何去獲得更好的投資回報?

在筆者看來,拉斯姆森對於股利貼現模型的質疑有其合理之處。畢竟,該模型從 1930 年代提出來至今,已經有 80 多年了。同時,我們也不必因為該模型的不完美,就把它一棍子打死。有很多股民,買賣股票可能就是靠一個感覺,或者小道消息。

股利貼現模型,至少可以提供一個思考的框架,幫助我們分析一下,某股票賣 50 元,或者 100 元是否合理,其內含的對未來營收的預期是否現實。對於那些靠感覺買賣股票的投資者來說,學一下股利貼現模型還是很有幫助的。

回到預測這個話題,本專欄寫過不少歷史文章。我寫這些文章的目的,並不是為了抹黑這些專家,而是想告訴大家,要想準確預測未來,是一件非常困難的事。因此對於專家的各種預測,我們需要有一顆獨立思考的大腦,不要盲目聽從他們的意見。

在拉斯姆森的文章中,他提到了一個非常有趣的例子。

你所不知道的基金業內幕-08.png)

這個例子發生在二戰時。當時美國的經濟學家肯尼斯·阿羅 (Kenneth Arrow) (後來阿羅得到了諾貝爾經濟學獎) 在美國空軍“天氣預報”部門服役。顧名思義,該部門的工作就是預測天氣。

經過一段時間的研究,阿羅向空軍上級彙報:該部門專家們做出的天氣預測完全沒有價值,和投硬幣猜沒什麼兩樣,因此建議上級將該部門關閉,並把資源轉移去其他更能創造價值的地方。就是說,阿羅很誠實的告訴上級:我的工作純粹是浪費時間,把我裁了吧。

但出乎阿羅的意料,上級空軍將軍聽了他的彙報後給出回覆:我們也知道天氣預測都是不精準的,但是為了計劃的需要,我們決定保留“天氣預測”部門。美國空軍將領做出的決定,和一些金融機構需要花大價錢請“磚家”做出預測的邏輯是類似的:目的不是為了獲得更好的投資回報,而是其他一些原因。

接下來繼續講資本資產定價模型 (CAPM) 的問題。拉斯姆森的觀點是,資本資產定價模型假定資產的風險是可量化的。以某個公司的股價為例。絶大多數模型在估算某公司股票的風險時,用的都是其股價歷史上的波動率。

但問題在於,歷史波動率未必代表未來的波動率。在交談中筆者也指出,很多人能夠理解,股票價格未必會重複歷史。比如一個股票在過去 3 年的回報為每年 10%,這並不代表它在未來 3 年的回報也是每年 10%。很多金融產業的專業人士,卻不假思索的假定股票的波動率是恆定的。即如果過去 3 年該公司股票的年波動率為 15%,那麼未來三年的波動率也一樣。這是很多金融專業人士最容易犯的錯誤之一。

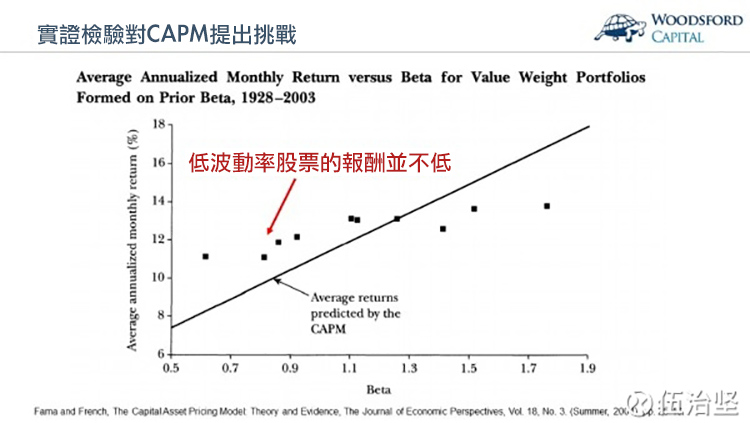

法碼和法蘭奇教授在 2004 年發表過一篇論文 (Fama and French, 2004) ,專門談到資本資產定價模型中假定的風險 (波動率) 和回報的關係不甚可靠。

在 CAPM 模型的框架下,波動率越高的股票,風險越高,因此回報也越高。但是法碼和法蘭奇的實證研究顯示,波動率低的股票,其回報反而比波動率高的回報更好。類似這樣的實證研究對資本資產定價模型提出了挑戰。

目前,在中外各大高校的金融院系,CAPM 基本上還是一個必教科目。那麼明知這個模型的缺點,為什麼大學裡還是選擇繼續教授這個課程呢?法碼和法蘭奇教授的解釋是:這是一個入門級課程,主要為了幫助學生理解金融學中的一些基本概念,有助於他們以後去理解更為複雜的金融模型 (比如 ICAPM) 。但我們會警告學生,CAPM 在實際中用處不大。

最後,我讓拉斯姆森給廣大投資者朋友們提一些如何提高自己投資水平的建議。拉斯姆森的建議很簡單:多讀書,儘量少碰結構複雜的理財產品,不要迷信專家,獨立思考。

《雪球》授權轉載

【延伸閱讀】