官股金控是許多人存股的選擇,資產規模龐大、股東結構穩定都帶給人一種不會倒的想像,但董事長與總經理等高階主管是由政府指派,也會讓人擔心他們的經營能力不彰。而如果要從中挑選營運能力最好的官股金控,則非兆豐金(2886-TW)莫屬,其績效相對一般民營金控也毫不遜色。

成立背景

兆豐金控是由交通銀行與國際證券於 2002 年 2 月 4 日以股權轉換的方式成立交銀金控,再於同年 12 月 31 日更名為兆豐金控,並陸續併入中興票券、倍利證券、中國商銀、中國產險等公司,其中交通銀行、中國商銀的前身都可追溯至民國前,具有悠久的歷史背景,也讓合併後的兆豐銀在某些業務上具有特殊的地位,例如中國商銀當初被指定為政府特許之國際貿易及匯兌專業銀行的背景,就讓兆豐銀在現今外匯業務的地位仍舉足輕重,目前也擔任台灣境內美元清算銀行。

與遷台國民政府相關的背景也讓兆豐金時常與國民黨的黨營事業扯上邊,例如放貸給國民黨中央投資公司的案件就曾讓報章媒體大做文章,投資人仍需稍微注意。不過若單純以股東結構來看,兆豐金就是一家官股金控,股權以財政部佔 8.6% 為最多。

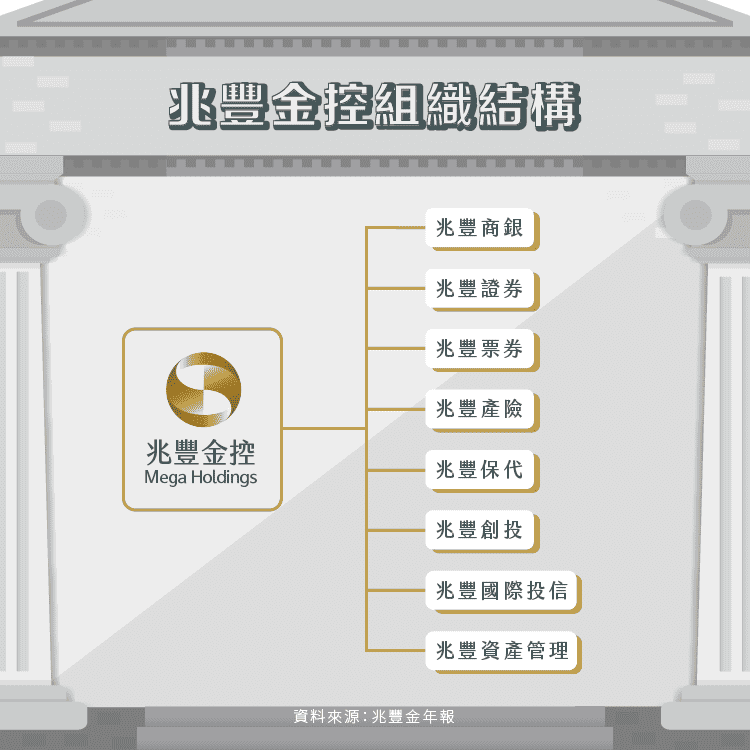

組織結構

接著來看兆豐金控的組織結構,截至 2018 年底,旗下共有 8 家 100% 持股的子公司,其中有許多是成立後陸續併入再改為現名,例如兆豐票券就是以前的中興票券,當初就是台灣票券業的龍頭,目前市佔也穩居第一。跟國泰、富邦等民營金控比較不同的是旗下並沒有壽險公司,有關保險的部分是產險與保代。

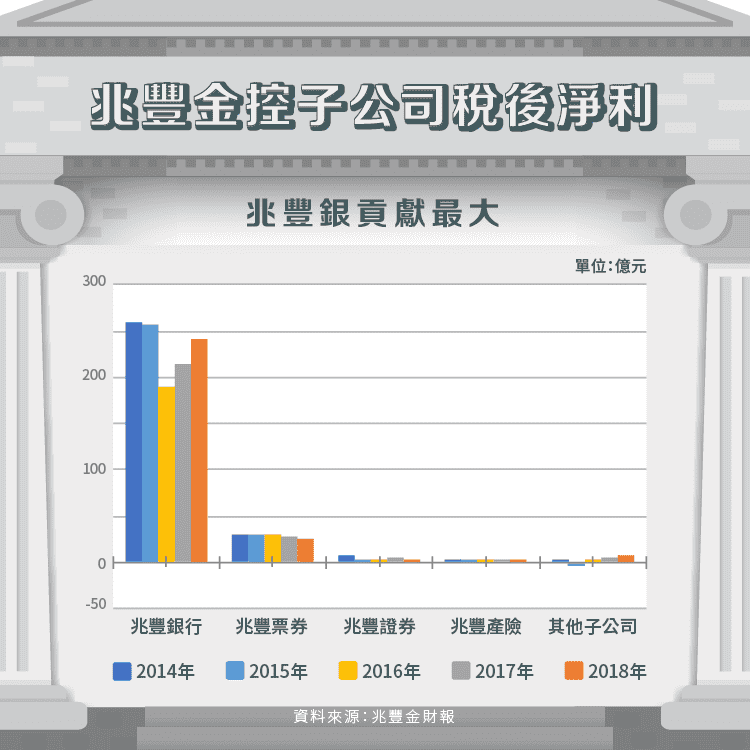

至於獲利結構的部分,各子公司的稅後淨利以兆豐銀的貢獻最大,其次就是具龍頭地位的票券,證券、產險與其餘子公司則貢獻剩下的部分。由此可見,要分析兆豐金的營運狀況重點仍須擺在銀行的部分。

淨收益結構

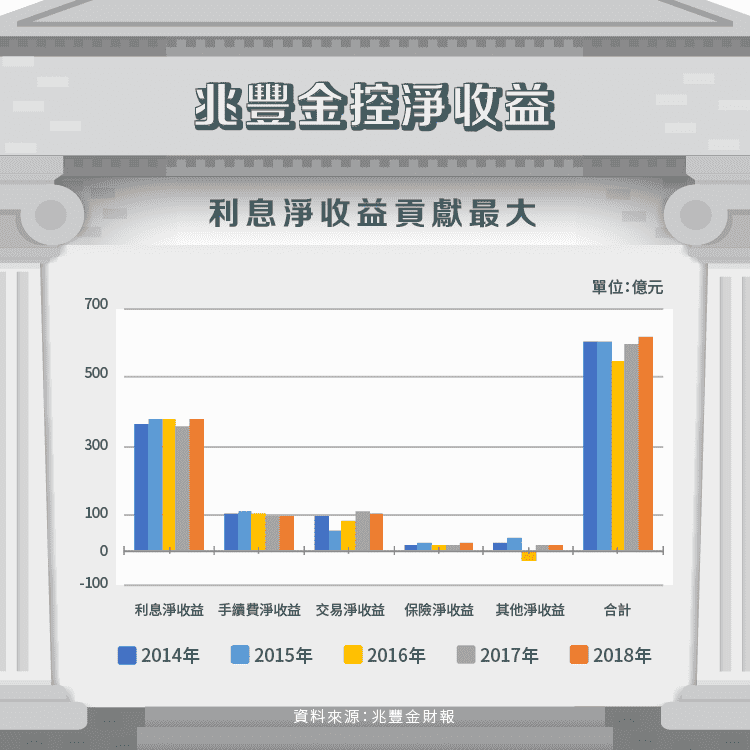

從整個金控的淨收益來看,主要可分為利息淨收益、手續費淨收益、交易淨收益、保險淨收益與其他等五大類,其中利息淨收益貢獻最大,再來較為穩定的是手續費淨收益,而交易淨收益則會受市場波動影響,保險收益佔比並不大,其他部份每年不一, 2016 年為負主要是受到當年兆豐銀紐約分行因洗錢防制缺失被美國罰款約57億台幣的影響。

底下我們就針對各項淨收益做進一步的探討。

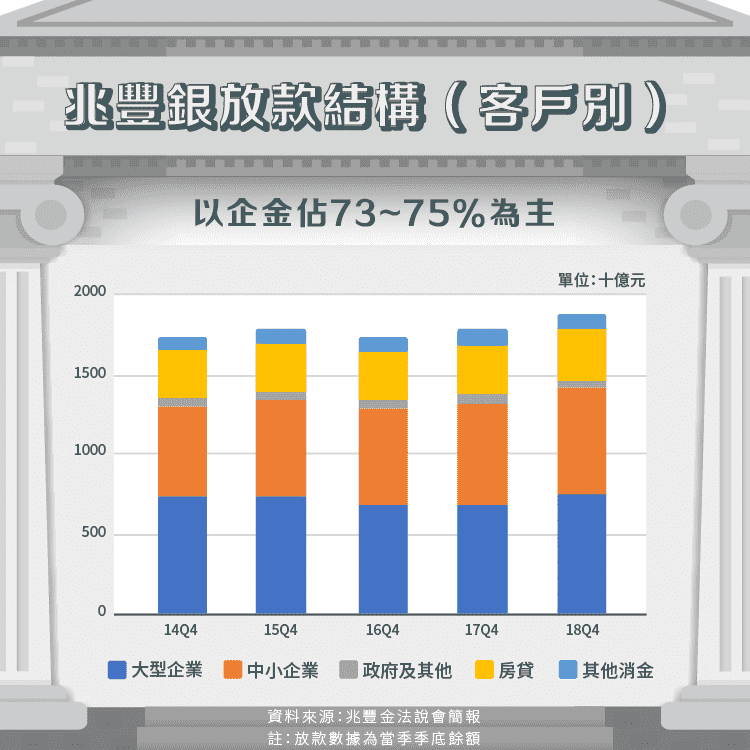

利息淨收益

利息淨收益的主要來源當然就是吸收大眾存款,再放貸出去給需要的企業、個人,其他相關的還有存放在銀行同業的利息收入與支出、投資有價證券利息收入、證券融資利息收入、信用卡循環利息收入等,但主要還是受存放款影響較大。

觀察兆豐銀的放款結構可發現,主要是以企金為主,近五年佔了約 73~75%,大型企業與中小企業的比例差不多,前者稍微多一點,房貸則在 17% 上下,相對一些房貸比重較高的官股銀行,兆豐算是低的。

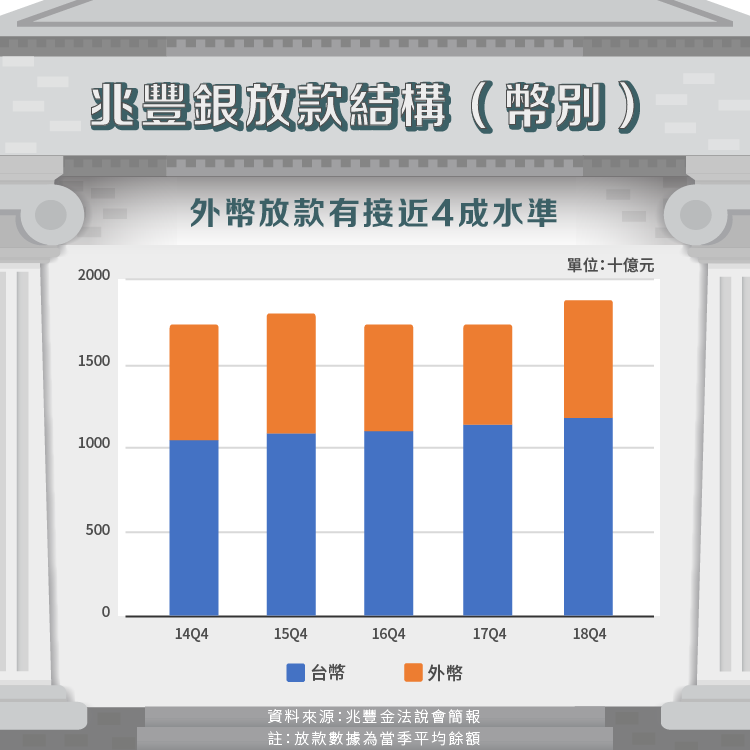

考慮到兆豐的外匯地位,我們還可以從放款的幣別來觀察,外幣的放款比重都有接近4成水準。近年來台幣的放款平均餘額持續上升,外幣的放款則在 2016、17 年遭受下滑,推測是受到紐約分行遭受美國罰款事件所影響,不過在 2018 年底有回升到過往水準。

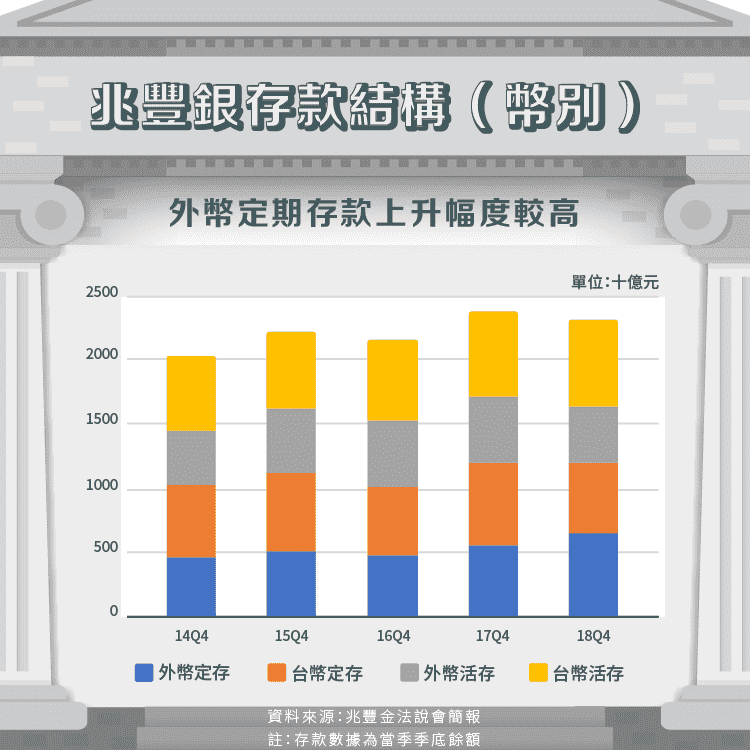

在存款成本方面,看的就是所收存款變化,整體來說隨著放款的增加,存款勢必也要跟著增加,才能維持一定安全的存放比。其中外幣定期存款增加的幅度最高,年底存款餘額從14年的4,590億增長到6,370億,佔比從22.70%提高至27.73%,相對的會提升一些外幣存款成本,不過外幣的放款利率也一直在上升,所以整體來說兆豐銀的外幣存放利差並沒有受到太大影響。

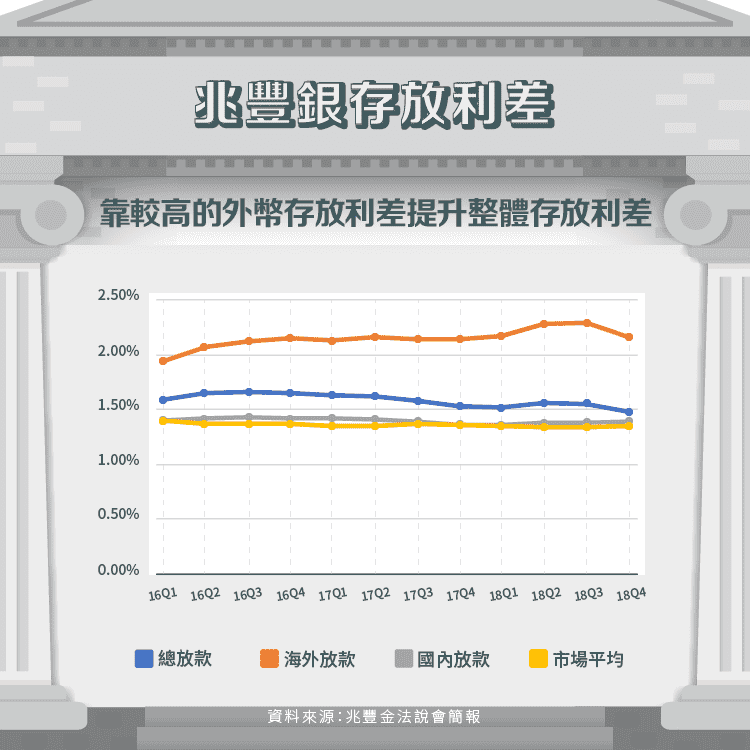

觀看兆豐銀的整體利差會發現比起國內同業平均高出許多,但其實不然,因為中央銀行所統計的是國內台幣存放款的相關資訊,如果對照兆豐銀法說會上揭露的海外、國內存放款利差來看,就會發現國內的存放款利差與同業平均相差不遠,也就是說整體存放利差高的原因就是靠著外幣存放款的貢獻。

至於國內存放款利差持續低迷主要受央行利率維持在低水位,國內市場競爭也日益激烈,放款利率不易拉高。而外幣存放比下滑的結果也讓總放款的存放利差下降,但靠著規模的提升,2018 年的利息淨收益仍來到近五年的高點 380.96 億元。

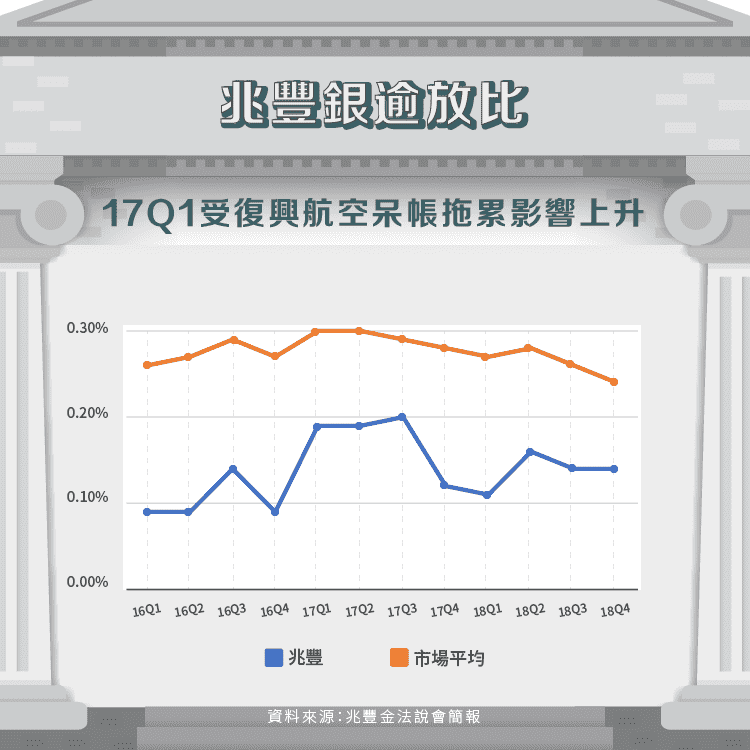

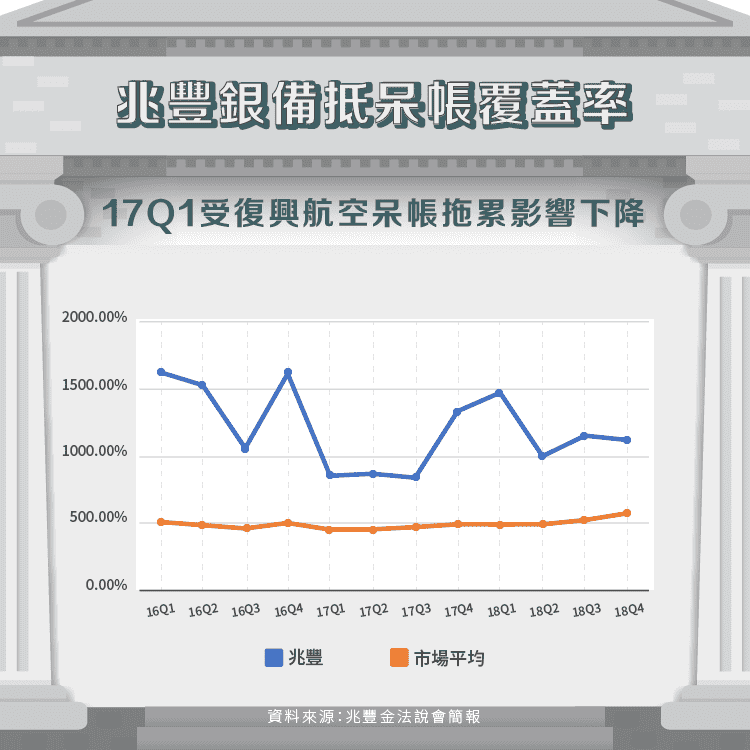

除了收益的部分,再來還要關心放款品質,以逾放比與備抵呆帳覆蓋率來說,兆豐銀都算是維持在市場水準之上,其中 2017 年 Q1 的跳升主要是因為踩到復興航空倒閉清算無力償還債權的地雷,當時曝險合計約 17 億元,使逾放比上升兩倍、備抵呆帳覆蓋率下降一半,直到近期才有慢慢好轉,但整體來說放款品質仍算穩健。

手續費淨收益

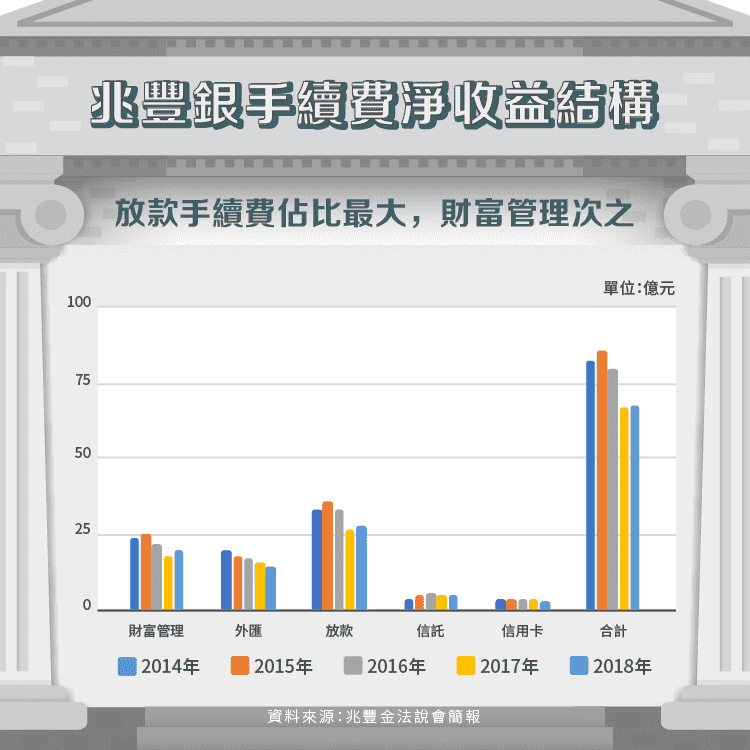

兆豐金每年的手續費淨收益約略維持在百億上下的水準,最主要的貢獻也是來自於兆豐銀,雖然2017、18年有些許下滑,但仍佔整體手續費的約七成。分項來看最大宗的是銀行的本業:放款業務相關的手續費,不過近兩年下滑的主因也是因為它,推測雖然放款總額上升,但是市場競爭激烈、相關費用降低的結果,使得放款手續費淨收益表現不佳。

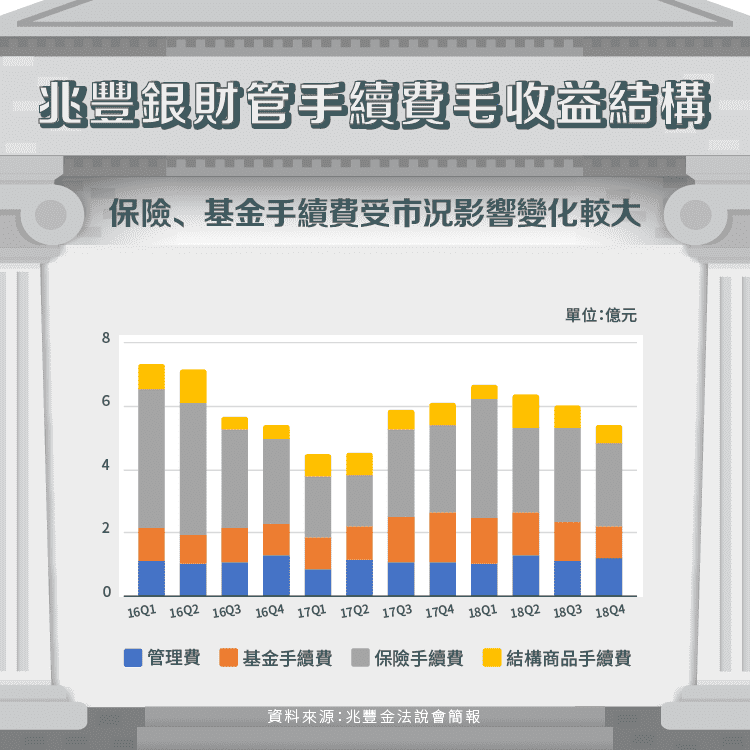

財富管理手續費是另一大業績來源,但這塊業務容易受市場波動影響,攤開細項觀察,可以發現賣保險所收的手續費佔最大宗,但是各季的變化比例也很大,主要是受到銀行通路販售的保險商品狀況、政府的法規限制所影響,而下滑當時正逢洗錢疑雲也會降低民眾信心。

另外基金手續費的變化則是會受到股市波動影響,像是 2018 年的 Q1 與 Q4 就相對較低,而這兩季台股都有遭逢大跌的情形。剩下的管理費與結構型商品手續費則比較穩定。

展望未來,由於近年金管會緊盯儲蓄險保單,各家壽險、銀行都有意降低此類商品比重,兆豐銀也規劃降低保險相關手續費所佔比率,預計降至 3 到 4 成。在年初時,也成立了 6 家「鑽石級理財旗鑑店」,針對高資產客戶提供機場接送、寰宇通關等服務,吸引他們承作相關投資理財商品。董事長喊出財管手續費要成長 6 成以上的目標,但個人認為只是信心喊話的成份居多。

交易淨收益

交易淨收益的部分就比較複雜,涵蓋項目有各項金融資產公允價值變動的損益、兌換損益、投資性不動產利益、採權益法投資損益等,每年受市場波動的變化也很大,例如 2015 年的下滑推測就有受到當年8月股災的影響,此部分評估不易,只能以過往的績效穩定度來判斷,儘量避免新光金(2888-TW)投資宏達電(2498-TW)慘賠的例子。

兆豐票券

最後來看一下除了銀行以外獲利貢獻最大的票券業務,其實近幾年的績效是在下滑的,票券業主要可分為本票市場與債券市場,本票市場還可分為初級承銷以及次級市場交易,債券市場看的主要則是次級市場交易,在這三塊業務中,兆豐票券都囊括約三成的市佔,不過近年有下滑的趨勢,可能也是因為如此,才影響到獲利的部分。

財務績效

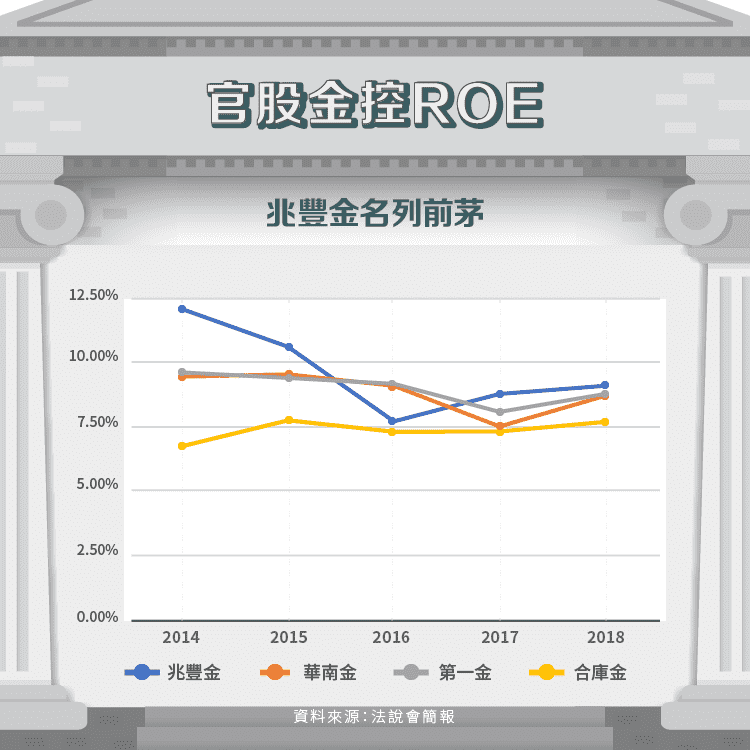

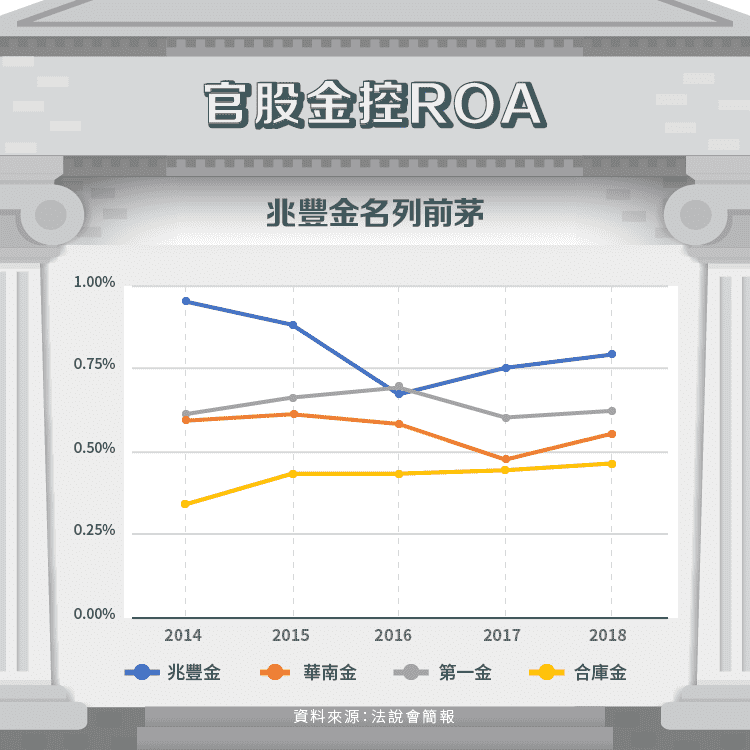

看完了各業務的經營概況後,我們還可以用一些整體的財務數據觀察營運的績效與安全性。首先獲利的部分,最直接比的就是 ROE 與 ROA ,身為官股的獲利績優生,兆豐金在這兩項的數據相對另外三家官股金控的確是亮眼許多,近幾年雖然不像 2014、15 年亮眼,但也幾乎都高出其他家官股金控,只有在 2016 年受罰款影響表現較差。

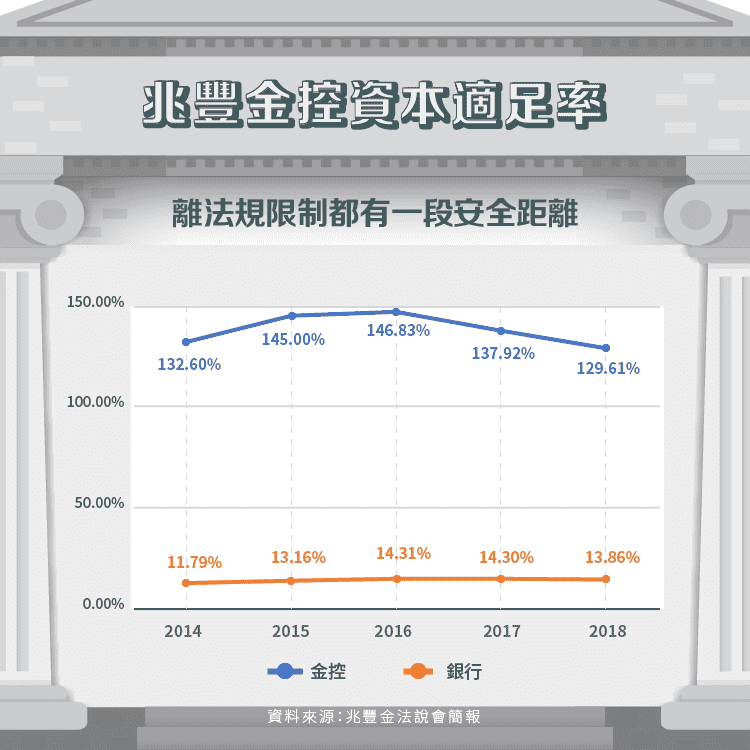

在安全性方面用資本適足率來檢查,其中銀行的資本適足率維持在兩位數以上,過往的法規要求只有 8%,但 2016 年後為了接軌巴塞爾協定的要求,政府也逐步提高法規限制,採取逐年調高 0.625% 的方式, 2018 年來到 9.875%,2019 年則要滿足 10.5%,目前來看兆豐銀離標準仍高出標準一定距離,暫時不用擔心資本不足的風險,而整體金控雖有些許下滑,但也都維持在法規標準之上。

股利政策

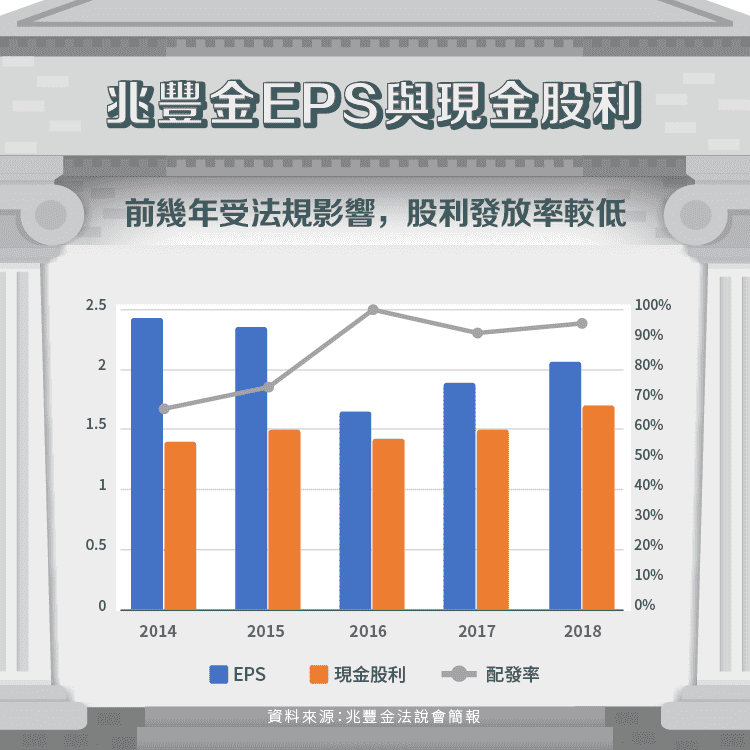

講了這麼多,但金融股大家最關心的一點還是穩定的股利政策,而兆豐金在這塊正是有著一大利基,其股利政策以現金股利為主,主要就是因為自有資本穩健,公司為了提升 ROE 及避免股本過度膨脹,可以全數發放現金股利。而在發放率的部份前幾年看起來偏低,但其實是因為銀行法規的因素。

兆豐金控的股利來源主要是靠子公司兆豐銀的配息上繳,但銀行法有規定法定盈餘公積未超過股本前,最多只能發放 1.5 元現金股利,而這個天花板限制終於在 2018 年底突破,因此 2019 年發放股利時兆豐銀每股先上繳 1.96 元的股利給金控,隨後金控給股東的現金股利也來到 1.7 元,達歷史新高。

觀察最先突破此限制的上海商銀(5876-TW)可發現,連續兩年都發超過1.5元的現金股利,股價在上市後也節節攀升,兆豐金則在 2019 年 4 月 23 日宣布股利後,開始一波漲勢,因為金融股的殖利率仍是許多人在意的標準,股價受現金股利提高的影響,也會有所反應。

近期負面事件

最後稍微簡述一下近期影響兆豐金獲利的兩個重大事件,並觀察針對這些事件後續所做的措施為何,有沒有辦法防範類似事件再發生。

首先近期較大的呆帳來自於復興航空,在 2016 年 11 月 22 日無預警停止營運,兆豐銀曝險約 17 億元,並已在當時提列相關費用損失,後續則依靠興航出售飛機款項償還相關欠款,但實際情形並不好追蹤。而在 2017 年 8 月發生的慶富案中,雖然兆豐銀最終並未參與相關聯貸,但仍被金管會以未建立及未確實執行授信相關內控為由開罰,代表整個內部控管流程可能仍有待加強。

另一個就是兆豐銀紐約分行遭受紐約金融服務署(NYDFS)開罰約 57 億台幣一事,主要是認為該分行對於洗錢防制的管控有缺失,沒有採用最新的洗錢防制標準,為此兆豐銀也砸下大筆費用進行改善作業。目前來看,在經歷兩年多的調整後,營運有重返軌道的跡象。

結語

整體來說兆豐金的確是官股金控中營運績效最亮眼的,在企金、外匯、投資交易、票券等業務都有其獨到之處,每年能貢獻穩定的獲利,而沒有壽險的包袱,也讓他們不需提列高額的保險準備金,展望未來也計畫衝刺消金業務,擴大財富管理的收入。

搭配穩定向上的配息政策,只要不要再發生一次性的踩雷事件,股東每年應該都能拿到不錯的股利,也難怪呼近年來兆豐金的股價會節節上升了。

資料來源:兆豐金財報、年報、兆豐金法說會簡報、經濟日報、自由時報

【延伸閱讀】