2023年的勞保保費已經確定要漲價了!勞保普通事故費率將調升0.5個百分點,從10.5%調升到11%,再加計1%就業保險。所以勞保費率明年將由現行11.5%調升至12%。目前投保勞保有逾1030萬勞工,明年保費負擔都將增加。

| 勞保保費 試算 5 步驟拆解! | ||

| 步驟 | 項目 | 用意 |

| 1 | 瞭解你是哪一類 「被保險人」 |

決定個人、雇主、 政府分擔比例 |

| 2 | 瞭解你是否有 身心障礙及程度 |

決定政府 分擔比例 |

| 3 | 適用職災 費率 |

決定「職災保險費」 費率 |

| 4 | 普通事故保險 費率 |

決定「普通事故保險費」 費率 |

| 5 | 月投保薪資 | 決定月投保金額 |

| 6 | 照上面步驟得出:雇主、個人、政府 每月各自負擔保險費用。 |

|

|

資料整理:股感知識庫 |

||

想快速知道自己要繳多少勞保保費,你可以直接進入 勞動部勞工保險局的「勞保、就保個人保險費試算」表中試算。但很多人並不知道這張試算表要怎麼填、個別項目的意義為何?費率要填多少,所以我將簡單的各項填表用意整理給你,如上表。若你想知道更細節的說明再慢慢往下看囉!

最新消息:根據勞保局統計,2022年底有近160萬人請領年金給付,超過60%、98.1萬人月領不到2萬,領2萬以上只有61萬人,讓不少退休族擔心退休金不夠用,所以了解自己的勞保保費就非常重要喔!

勞保保費漲什麽?

在進入主題前,先讓我們小小瞭解一下,這個「 勞保費率 」是什麼?勞保費率漲是保費漲價嗎?怎麼計算的?

你所要繳的勞工保險費(簡稱:勞保保費),是由 3 個功能不同、費率不同的保費項目所組成。簡單來說,你每個月被從薪水中扣繳的勞保保費,其實內涵了 3 大項目:

- 勞工保險普通事故保險費(2023年費率:11%)

- 勞工保險職業災害保險費(依職業不同費率不同)

- 就業保險費(費率固定1%)

其中,這次我們所講的 勞保保費調漲,指的是第一項「勞工保險普通事故保險費」費率的增加。

勞保、勞退怎麼賺錢?看這邊>> 一文了解 勞動基金 是什麼 ?持股、績效 如何?

勞保保費調漲、勞保破產有關聯嗎?

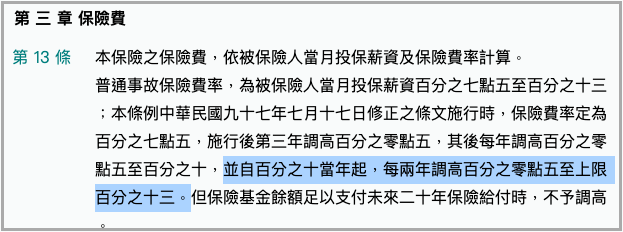

這個「勞工保險普通事故保險費」費率的增加,其實是根據《勞工保險條例》2009年修正實施後就開始執行了,並非今明年特例。 2009 年修正後,勞保費率從 7.5% 開始計算,並在 2011 年開始,每年調高 0.5 個百分點至 10%,並自 10% 當年起,每兩年調高 0.5 % 直到到達上限 13% 停止。

▲圖片擷取自:勞工保險條例第三章第十三條

所以這次保費的調漲,其實是勞保保費,每兩年一次的慣例調漲,跟勞保破產沒有「直接」上的關聯。 2021年時,勞保費率調漲到普通事故保險費費率 10.5% (+0.5%)、就業保險費 1%(固定1%),總計 11.5%。所以這次勞保保費調漲,2023年費率再增加 0.5%,總計 12%。直到 2027 年調漲到法規規定的 13% ,「應該」就暫時不會再漲價。

資料下載 >> 勞工保險職業災害保險適用行業別及費率表

勞保會破產嗎?

雖然勞保基金近兩年操作績效佳,政府 2020 撥補勞保 200 億元, 2021 年撥補 220 億元, 2022 年撥補 300 億元,三年總計撥補 720 億元,使基金餘額改善,延後破產年限,但根據精算, 2028 年勞保就會破產,預計當年度負債一口氣達 1,267 億元。

勞保破產的原因?

主要是因少子化、老年化,勞工投保年資拉長、投保薪資漸增,長期來說,預期未來保費收進來得愈來愈少,給付出去老年年金愈滾愈多!所以只要勞保重新精算,「潛藏負債都只會一路增加」。看到這裡你可能會想,但勞保費用年年調漲啊!這樣沒用嗎?其實雖然 2023 年勞保費率調升 0.5 個百分點,為勞保挹注200多億元,但就有學者指出,就算政府明年再撥補 450 億元,勞保 2028 年照樣破產。那應該怎麼做才不會破產呢?學者指出應該要調整「年資給付率」,也就是政府給人民保障的退休金計算方式,才可能延後勞保破產的時間。

勞保保費全部都自己出?

大家比較需要注意的一點是,勞保(勞工保險)的保險費用,其實並不是要你自己出全額。這點看似好笑但其實很多剛入職場的新鮮人並不知道,還以為老闆要騙錢。目前,以一般勞工來說,勞保的保費勞保保費 由勞工負擔 2 成,雇主負擔 7 成,政府補助 1 成。所以 勞保保費 調漲,負擔加重最多的第一是雇主,再來才是你,最後是作為「補助單位」的政府。

補充一下,在這之中,不同被保險人類別,投保單位、個人及政府應負擔保險費比例,又是不同的喔!被保險人(你)的類別,分為兩大類區分:

- 職業類別

- 是否為身心障礙、嚴重程度

以職業類別來區分,如下圖,可以看到被保險人在「一般員工」、「職訓機構受訓者」、「無一定雇主之職業工人」等 13 種就業狀況,在普通事故保險費的投保比例有所不同。

那以身心障礙來看呢?以身心障礙極重度及重度者來說,個人應負擔保險費,會全額由政府補助;而中度障礙者,政府則補助個人應負擔保險費的 1/2;至於 輕度障礙 者,政府還是有 補助 個人 應負擔保險費 的 1/4。另外,96 年 2 月 9 日後初次辦理職災醫療期間退保續保人員,於辦理初次加保生效之日起 2 年內,其保險費由被保險人負擔 20% ,政府專款負擔 80% 。 2 年後則由被保險人及專款各負擔 50% 。更詳細的不同被保險人類別、勞保保費負擔比例。

下圖是以適用勞保保費「勞工負擔 2 成,雇主負擔 7 成,政府補助 1 成」的職業,近一步看有無身心障礙狀況,分擔比例的變化。如果你是用的不是「勞工負擔 2 成,雇主負擔 7 成,政府補助 1 成」的職業,就自己依照比例,去加減政府協助負擔的比例(上一段有說)。

| 身心障礙者勞保保費 勞工、雇主、政府分擔比例 (被保險人類別:符合 20%、70%、10% 比例者) |

||||

| 角色 | 身心障礙狀況不同,負擔成數不同 | |||

| 無身心障礙者 | 身心障礙及 重度及重度者 |

中度障礙者 | 輕度障礙者 | |

| 勞工 | 2 成 | X | 1 成 | 1 成 5 |

| 雇主 | 7 成 | 7 成 | 7 成 | 7 成 |

| 政府 | 1 成 | 3 成 | 2 成 | 1 成 5 |

| 資料來源:勞動部勞工保險局 整理:股感知識庫 說明:本表以被保險人類別符合 20%、70%、10% 比例者近一步分析身心障礙狀況保費負擔成數差異。若您非此類被保險人請自行計算。 |

||||

勞保級距是什麼?

重點來囉!知道自己負責的保費比例後,我們接著要開始算你要付多少保費。所以,你必須先知道自己的「勞保級距在哪」。勞保級距 是什麼意思呢?把勞保級距兩個字拆開看,就是勞工保險 + 等級差距。簡單來說,就是勞動部根據你拿的月薪「區間」,來認定你每月要投保的金額,主要目的是方便計算。

▲ 級距的意思,就是等級間的差距。級距英文為 numerical range, interval 或 taxation band,因為應用領域不同,用詞也有些處差異。(資料來源:漢典)

目前,我們國家的薪資被分成 16 個級距(同義詞:等級),最低是第 1 級,每個月月薪在 25,250 元以下;最高則是第 14 級,每個月月薪在 元以上。

打個比方,假設你的月薪在 43,901 元以上,那你每個月要投保的勞保薪資金額就會顯示 45,800 元,無論你是不是領到 45,800 元;同理,假設你的薪水為 100,000 元每個月,那你的勞保投保金額則一樣是 45,800 元,因為 14 級已經是最高級距了。

勞保級距表

下面提供勞保級距表給你參考,你可以看看自己的薪資對應的等級是哪一級,就能看出自己對應的每月投保的薪資是多少錢:

| 勞工保險(勞保)投保薪資分級表 | ||

| 投保薪資等級 | 月薪資總額

(實物給付應折現金計算) |

月投保薪資 |

| 第1級 | 25,250元以下 | 25,250元 |

| 第2級 | 25,251元至26,400元 | 26,400元 |

| 第3級 | 26,401元至27,600元 | 27,600元 |

| 第4級 | 27,601元至28,800元 | 28,800元 |

| 第5級 | 28,801元至30,300元 | 30,300元 |

| 第6級 | 30,301元至31,800元 | 31,800元 |

| 第7級 | 31,801元至33,300元 | 33,300元 |

| 第8級 | 33,301元至34,800元 | 34,800元 |

| 第9級 | 34,801元至36,300元 | 36,300元 |

| 第10級 | 36,301元至38,200元 | 38,200元 |

| 第11級 | 38,201元至40,100元 | 40,100元 |

| 第12級 | 40,101元至42,000元 | 42,000元 |

| 第13級 | 42,001元至43,900元 | 43,900元 |

| 第14級 | 43,901元以上 | 45,800元 |

| 資料來源:勞動部 | ||

備註:由於基本工資明年也要同步調整,所以勞保級距會再做更動。

勞保級距看你要繳多少錢?

了解自己的薪資在 勞保級距 中哪一級後,要如何近一步知道自己每月要繳多少 勞保保費 呢?如同我們在文章開頭跟你提到的,你必須先知道:1. 自己屬於哪一類被保險人;2. 是否有身心障礙狀況;3. 適用職災費率(依照職業別而有所不同);4. 普通事故保險費率(2021 年為 10.5%);月投保薪資(從上面表來比對)。

舉例來說,小明是餐飲業的正職人員,每個月薪資是 32,000 元,他沒有身心障礙,那他要繳多少的勞保保費?具體計算請先看下表:

| 勞保保費 我要負擔多少錢? | |||

| 人設 |

◎ 每月薪資 32,000 元(月投保薪資為 33,300 元) |

||

| 角色 | 你老闆(雇主) | 你(勞工) | 政府 |

| 負擔比重 | 7 成 | 2 成 | 1 成 |

| 總計負擔保費 | 3042元(加計職災保險、就業保險) | 792元 | 396元 |

詳細跟你講解一下這個計算。以小明的例子來說,他適用勞保保費中「勞工負擔 2 成,雇主負擔 7 成,政府補助 1 成」的情形。我們將他月投保薪資 33,300 元,乘以2023年適用的「勞工普通事故保險費費率 12%」,再乘上小明要負擔的2成,可以看到他每月要付的「勞工普通事故保險費」為 792 元;雇主要付 2772 元; 政府補助 396元。

勞工職業災害保險費的部分,則是依照他職業的類別計費。小明是餐飲業的正職員工,適用費率為 0.17%,算出來四捨五入為 57 元,但職災保費的部分是雇主全額負擔,政府沒補助、小明也不用付。

最後是所謂的「就業保險費」,就業保險費的費率每年固定都是 1%,雇主、勞工、政府的負擔比例和 勞工普通事故保險費一樣。所以將小明的月投保薪資 33,300 乘以 1% 再成上他要負擔的 2 成,就是下表中的 67 元囉!

| 2023年總計負擔保費 細項拆解 |

|||

| 你老闆(雇主) | 你(勞工) | 政府 | |

| 總計負擔保費 (A+B+C) |

3042元 | 792元 | 396元 |

| A. 勞工保險普通 事故保險費 |

2772元 | 726元 | 363元 |

| B. 勞工保險職業 災害保險費 |

37元 | 0 元 | 0 元 |

| C. 就業保險費 | 233 元 | 67 元 | 33 元 |

所以總計一下,小明每月投保薪資為 33,300 元,勞保保費乘以 2023年勞保費率的:

- 11% 勞工保險普通事故保險費

- 1% 勞工保險職業災害保險費

他每個月要付出的勞保保費總計就是 792元;雇主要幫他付 2831 元(含職災保費 57 元);政府補助 396 元。

以上幫你詳細拆解勞保保費的計算方式,但最快速的計算,就是直接到勞動局的網站,只要填入資料就可以一秒試算出你要繳納的勞保保費金額喔!點此試算勞保保費你要繳多少 >> 勞保、就保 個人保險費試算

勞保保費調漲,你要多付多少?

所以這次保費調漲,你要多付多少錢呢?以2022年6月勞保平均投保薪資為33,467元計算,受僱勞工負擔二成保費,平均每月保費將增加33元,平均一年新增約400元,全體受僱勞工一年新增32.7億元保費。

回到小明的例子,看看保費調漲後,他要多付多少錢?今年(2022年)小明每個月要付出的「勞保保費」總計是 766 元;雇主要幫他付2681 元 ;政府補助 383 元。今年的費率是11.5%。

2023年勞保費率調漲0.5%,小明薪資不變,一樣投保 33,300 元,但他要付的勞保保費總計是792元;雇主要出2,831 ,政府補助396 元,小明要比今年每個月多出26元在勞保保費上;老闆要多支出150元;政府多補助13元。

勞保保費注意事項

所以,事實上這次例行性的保費調漲,最慘的其實是負擔 7 成投保薪資的——你的老闆,如果你在大企業工作,員工有 100 人,每個月多負擔的金額就還要乘上 100 倍。而且偷偷告訴你,我們若害怕勞保破產,可以定期把錢提撥到不會破產的「勞退專戶」當存退休金,但老闆是沒有這個權利的(我也不知道為何)。所以,並不是幫資方講話,但當你怨天載地的同時,或許也可以換個角度想想,還有人比你的負擔更加沈重、更慘,或許你的心情會好一點……你怎麼看呢?

勞保年金給付金額調整

根據勞工保險條例規定,以領取年金年度為基期,當中央主計機關發布的消費者物價指數累計成長率達正負 5 %時,就會依該成長率調整勞保老年年金給付金額。勞動部勞保局表示,預估 5 月起將調整 2011 、 2012 、 2016 、 2017 及 2018 等 5 個年度請領的勞保老年年金,各年度調幅不同,最高調幅可能逾 7.2 %。

【延伸閱讀】