1

投資

什麼是壽險?年紀大一點的人,應該都有點理解了,但如果你是剛出社會的人,或還在念大學的學生,可能會開始聽到身旁的朋友跟你講這個東西(他們都會講 保險 講一講就會提到這個)。但到底 壽險 是什麽 意思呢?他在 保險 概念中 屬於哪個部分? 壽險 跟 儲蓄險 是一樣的東西嗎?我真的有必要買壽險嗎,不買會怎樣?壽險 有什麼功能呢?一起來了解一下吧!

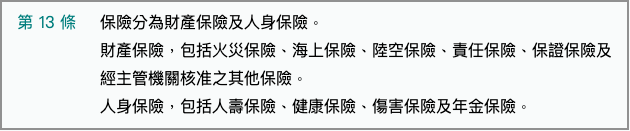

▲ 資料來源:保險法第 13 條

我們先從頭看一下保險的架構,方便你了解 壽險 在保險中的位置在哪。首先,保險(英文:Insurance)定義是,透過繳納一定的費用,將人生中會遭遇到的各種風險向一個實體集合平均的轉嫁,以做到風險分散的作用。

保險,又分為「 人身保險 」與「 財產保險 」兩個部分。如其字面所述,人身保險主要保障的對象是「人」;財產保險 主要保障的對象則是「 財產(或說 產物 )」。

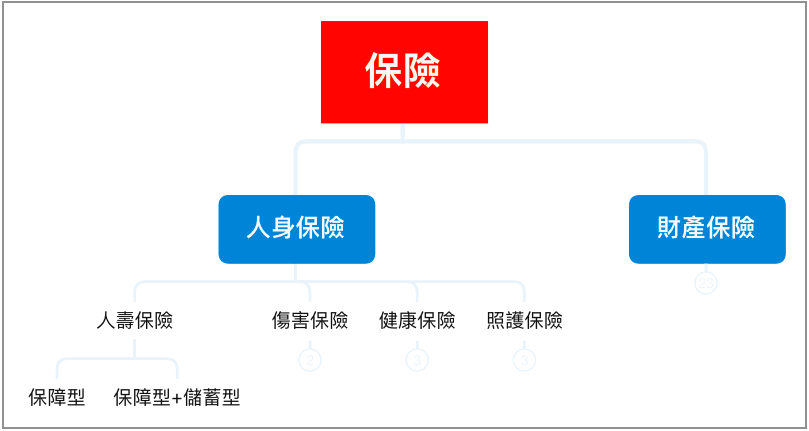

▲保險的基本架構分為人身保險,以及財產保險,其中人壽保險又分為保障型與 保障+儲蓄型,第二種通常就是我們常聽到的儲蓄險。(製圖:股感知識庫,非獲授權請勿轉載複製或重製。)

那什麽是「 壽險( 人壽保險 )」?學術上是說,壽險是轉嫁被保險人「生存」或「死亡」的險種。那以白話來解釋,就是保障你 活太久,或是 死太早( 意外死亡 或 只是時辰剛好到了)的風險。

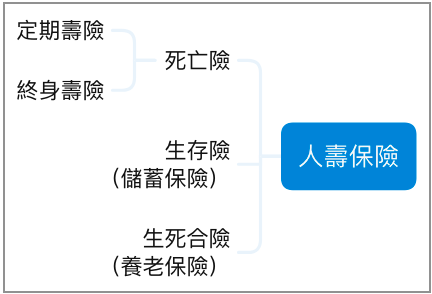

而根據 風險管理與保險教育推廣入口網 ,有關人壽保險種類的介紹,人壽保險又可分為:死亡險、生存險、生死合險 3 種,其中 死亡險 又可以再分為「 定期壽險 」及「 終身壽險 」。

▲ 分散生、死風險的保險——人壽保險,大致上可以區分為「 死亡險 」、「 生存險 」及「 生死合險 」(資料來源:風險管理與保險教育推廣入口網)

如上圖所示,人壽保險分 3 種。在這 3 類之間,死亡的風險應該很好懂,就是假設你不幸死亡,保險公司核可後支付你一筆錢,讓你身邊的人可以用這筆錢度過難關,或是幫你舉辦葬禮而不過度擔心花費,簡單來說就是分散你不幸死亡可能會帶來的風險。簡單來說,就是保障「死太早(或意外死亡,或只是剛好時辰到了)」的風險。

那生存的風險又是什麼?你可能會疑惑,活太久難道不好嗎?聽起來好奇怪!其實啊,生存的風險 就是假設你活太久(現代人的存活率與年齡每年都會增高),會面對到的種種風險:最常聽到的就是 錢不夠用 等等。所以在生存險的部分,通常是用「儲蓄保險」,也就是你常聽到的 儲蓄險 來包裝販售,所以說 儲蓄險 也算是 人壽保險 的一種,而儲蓄險又可以分為:增額型、還本型、年金型 3 種。

活太久的風險:

根據 內政部109年第32週內政統計通報 ,108 年時國人的平均壽命是 80.9 歲,其中 男性平均壽命是 77.7 歲、女性 84.2 歲,因此,若男性活超過 77.7 歲、女性活超過 84.2 歲,就算是活比平均久了。活得久,你可能健康狀況會每況愈下,需要龐大的醫療準備金以應付健康狀況;另外,活得久,還必須考慮到通膨問題,物價上漲,你手中的退休金會變得不夠用,造成財務上的困難,甚至間接影響生活其他層面,這就是活太久的風險。

最後一種壽險種類叫做「生死合險」,生死合險,又被稱作「 養老保險 」,通常是以 被保險人 的 死亡 、全殘(現在叫 完全失能 )或 生存 ,為保險公司給付保險金的前提。有點像是死亡險+生存險 的合體,這類保險 具有 保障 與 儲蓄養老 二種特性。

|

股感小辭典: |

||

|

名詞 |

定義 |

範例 |

|

保險人 |

保險公司/組織 |

國泰人壽 |

|

要保人 |

買保險、交保費的人 |

小明 |

|

被保險人 |

這張保險要保護的人 |

小明的媽媽、女兒或老婆等 |

|

受益人 |

被保險人、要保人 |

小明的媽媽、女兒或老婆等 |

|

資料來源:全國法規資料庫-保險法 整理:股感知識庫 |

||

接著看看 壽險 會有哪些 給付 項目 呢?參考國泰人壽 13 張 壽險產品 資料,可以發現,根據不同的類別組合與保單設計,大致上可以看到壽險的給付可能會有下面這些,有些具備多項給付,有些則只有單項給付,這僅僅是針對不同需求做的設計,沒有好壞之分。下面 7 個給付項目,參考國泰人壽壽險產品資料整你給你看看,但各家壽險公司保險內容、理賠判定仍有所不同,僅供基本參考用。

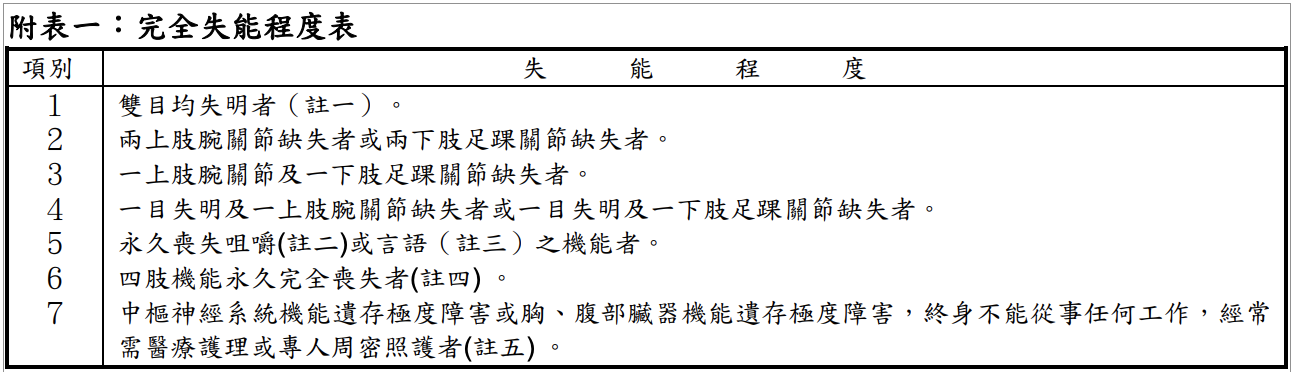

▲ 怎樣的情形算是完全失能?可參考上表。(資料來源:國泰人壽保單條款)

統計 98 年至 108 年間,國內自殺人數每年大約都在 3 千多人左右(財團法人自殺防治協會),令人好奇,自殺者保險會給付上面提到的生故或失能保險金 給 受益人 嗎?

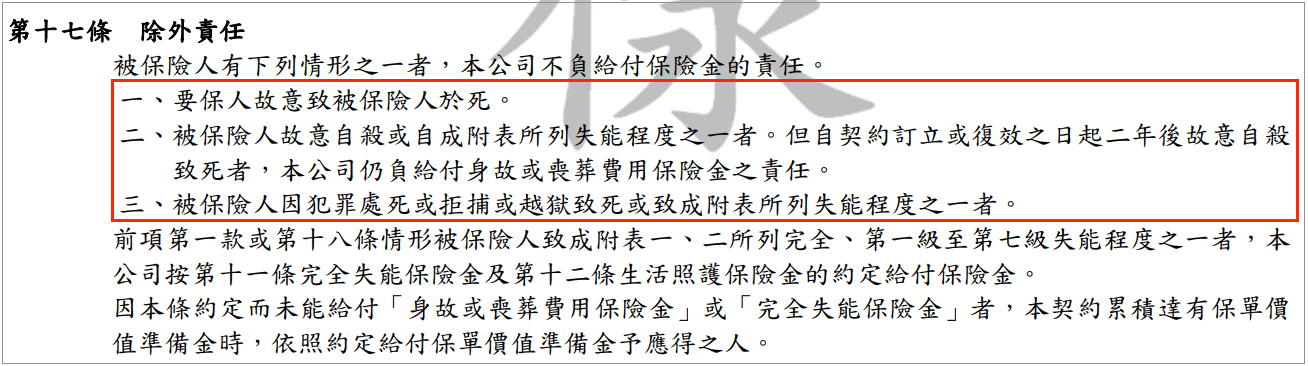

答案是不會,參考 國泰人壽 定期 100 壽險 的 保單條款 第 17 條的 除外責任 ,自殺的人,壽險是不會給付 生故保險金 的,當然 自殺失敗 造成 完全失能 也相同。請參考下圖條款內容:

簡單來說,除了投保目標的當事人(被保險人)自殺外,保險公司或組織(要保人)故意害被保險人死亡,保險公司都可以依照條款不給付任何錢。另外,看到上圖第三點,如果被保險人是因為 犯罪被處死,或是 犯罪 、拒捕、越獄造成完全失能 1~7 級的情形,保險公司也不會給付。

值得額外注意的是,第二個情形中,若被保險人是在契約訂定或復效起 2 年後 故意自殺,那保險公司仍然會給付喪葬費用或保險金。

最後,有許多人分不清 壽險 、 意外險 差在哪邊?你看無論保 壽險、意外險( 意外傷害保險 ),只要不是故意死亡,基本上都可以拿到保險金,除此之外,針對有些意外狀況死亡、意外造成完全失能,壽險也可以理賠,那我們還有需要考慮意外險嗎?

壽險和意外險,有 3 點比較明顯 的 差異 :

保障期間部分,壽險的期間通常會比較長,如果你買定期壽險,可以買到 5 年、10年或20年等等的產品,但意外險就沒有這麼長的保障期間了。市面上定期的意外險,通常最低可以買到幾天幾天的,長則是 1 年左右(視產品而定)。

再來是保障的範圍,一樣死亡都有身故保險金,但壽險無論意外還是因病死亡,只要不是故意致死,基本上都可以申請身故/完全失能保險等理賠;但意外險就比較限定一定要是「意外死亡」或「意外事故」,才能請領保險金,看起來在死亡的部分比較吃虧一點,但考量到許多人可能是因為意外殘疾或失能,卻又未達到完全失能情形,且人類的生命力也是滿堅強的,意外險還是有他的意義在的。

最後是除外責任,我們上面提到,保險公司在面對被保險人自殺情形下,只要是在壽險契約訂定後 2 年,就還是可以給付生故保險金。但意外險的規定就比較硬一些,只要是自殺事件這種要保人、被保險人的故意行為,基本上就是沒有給付。

▲ 參考 富邦人壽 意外險 除外責任的部分,寫得比較隱晦一些,但一樣的第一條就是「故意行為」或「犯罪行為」保險公司可以不給付保險金,另外 戰爭 或 核爆 造成的意外也不理賠,除非你簽訂的契約另外有約定。(資料來源:富邦人壽e心守護網路投保傷害保險)

最後,你有需要買壽險嗎?其實,也不是每個人都有這個需要的。你把壽險想的簡單一點,只想「死亡」的風險好了,如果你現在突然離開,需要留下一筆錢嗎?留下這筆錢要幹嘛用,你都走了。

用這樣的角度來思考,你就會發現,是否需要買壽險是很看一個人的年齡層,以及現階段身上是否需要承擔家庭經濟責任,或有貸款及負債等。若對象是小嬰兒,不幸離世,也沒有家裡經濟重擔會突然崩塌的風險,或許這個需求就沒有想像中那麼必要,當然,保險是很個人的東西,還是要依照每個人和家庭狀況來決定。

如果對於壽險的需求沒有很大,對一些人來說,壽險可能就只有保險中「主約」的功用,有些人會買進低額終身壽險當主約,將其他想保的險種以附約方式購買(較便宜)。但若有實際的壽險規劃需求,你可以接著參考這篇文章:壽險 保額 要抓多少、有上限嗎? 希望對你有幫助囉!

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!