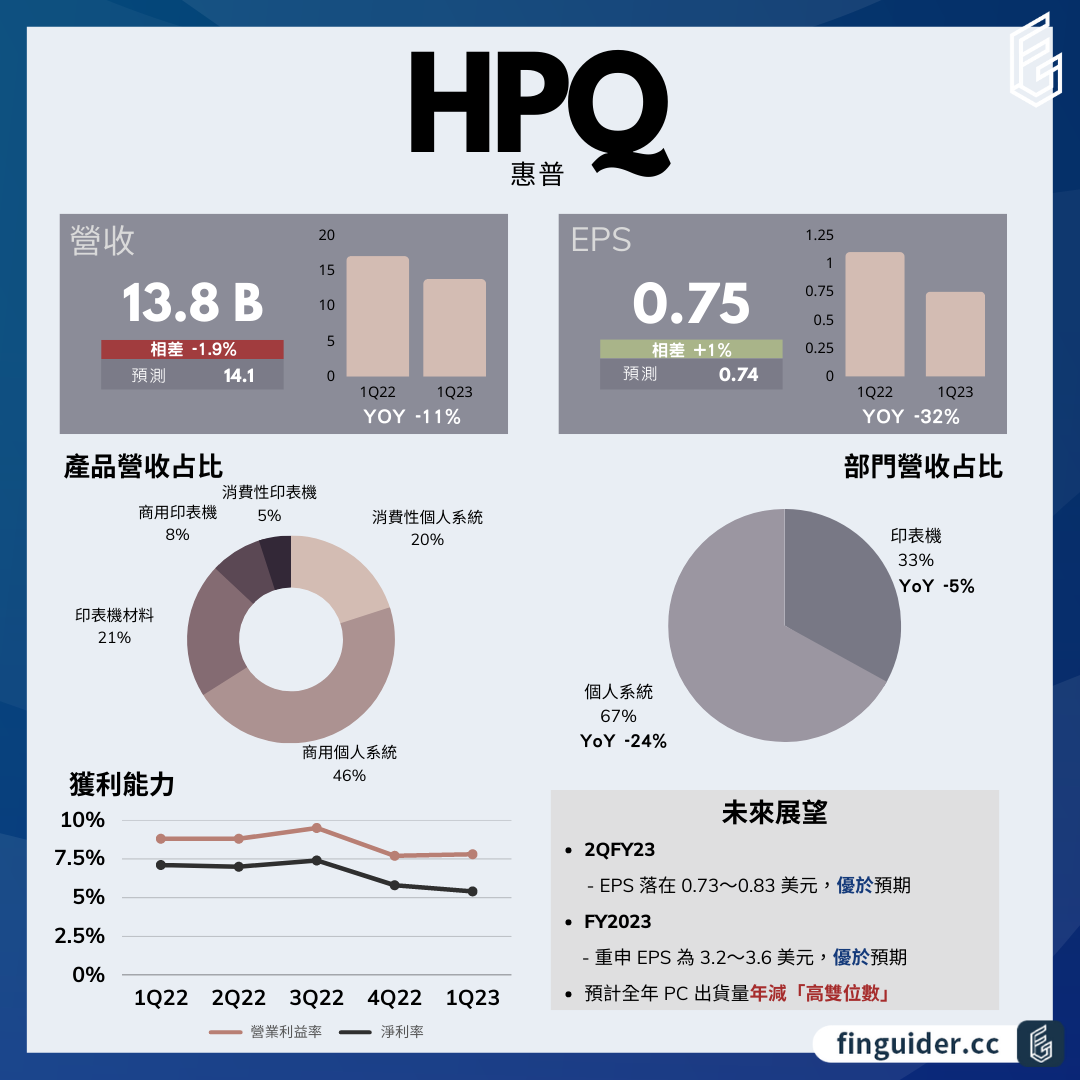

惠普(HPQ)公布了 FY2023Q1 財報,營收年減 -19% 至 138 億美元、低於預期 141 億,淨利受大量重組費用拖累而腰斬,剔除之後 Non-GAAP EPS 報 0.75 美元、略優於預期的 0.74 美元。惠普給出了超越市場預期的 Q2 獲利展望(0.78 美元 v.s. 0.76 美元),並且重申全年指引,推動盤後上漲約 +3%。

惠普(HPQ)財報公布時間

惠普(HPQ)法說會財報時間訂在美股 2/28 盤後公布,惠普(HPQ)電話會議訂於台灣時間 3/1 早上 6:00 舉行。

惠普(HPQ)Q1 財報

- 惠普(HPQ)營收:138 億美元(YoY -19%)、優於預期的 141 億。

- 惠普(HPQ)EPS:0.75 美元(YoY -32%)、優於預期的 0.74 美元。

惠普(HPQ)Q1 財報:部門營收

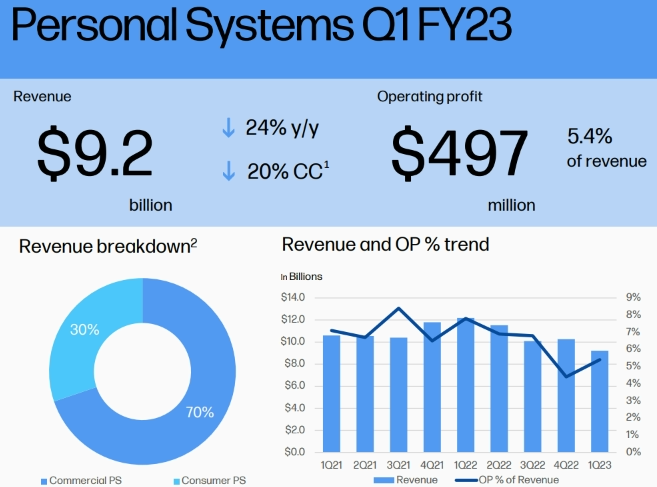

「個人系統」營收 92.15 億美元、年減 -24%,低於華爾街預期的 96 億,營收下滑主要是受需求疲軟、匯率逆風、削價競爭拖累,雖然產品組合正轉向更高價值的商用系統及服務,但是被消費性市場營收驟降 -36% 抵銷。整體出貨量年減 -28%,消費性市場銷量重摔 -33%,商用市場則下滑 -24%。

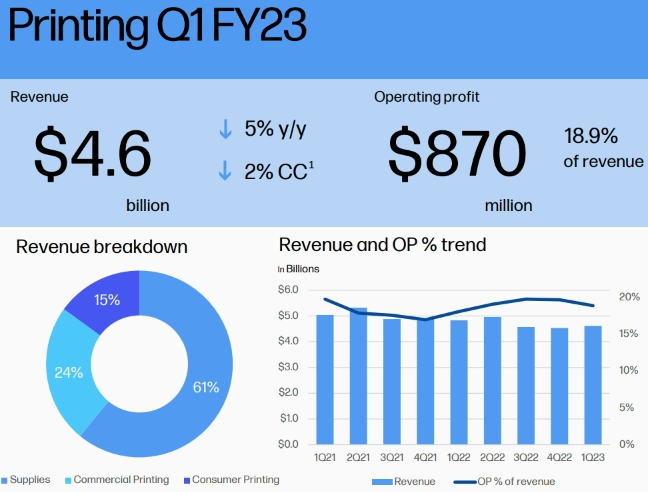

「印表機」營收 46.1 億美元、年減 -5%,高於華爾街預期的 45 億,印表機材料(YoY -7%)、消費型產品(YoY -3%)需求下滑,部分被商用產品的成長(YoY +2%)抵銷,全部硬體出貨量年增 2%。

惠普(HPQ)Q1 財報:財報數據

「營業利益率」及「淨利率」都較去年下滑,雖然個人系統部門的營益率從 Q4 的 4.4% 小幅回升至 5.4%,但仍比去年同期低了 2.4 個百分點,印表機部門的營益率則較去年提升了 0.8 個百分點至 18.9%,與過去兩年平均大致相同,並貢獻了整體公司 64% 營業利益。

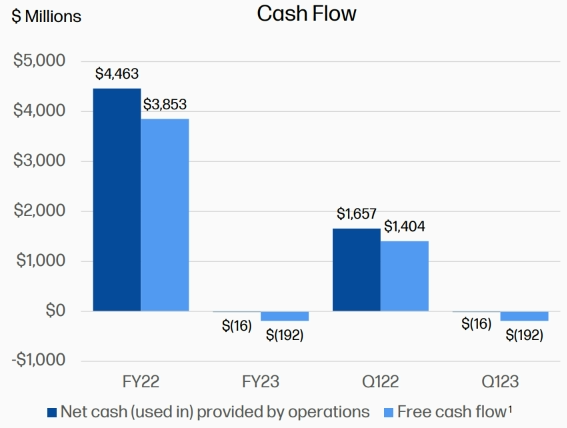

雖然存貨較 Q4 進一步改善,但因為終端需求疲軟、銷售放緩,存貨週轉天數略為提升至 60 天。由於營運狀況降溫,營業現金流由正轉負,拖累自由現金流大幅衰退至 -1.92 億美元,創疫情後新低。

惠普(HPQ)Q1 財報:官方高層看法

CEO 指出,惠普持續觀察到消費者及商用市場疲軟,企業正更謹慎決定支出並削減訂單,預計全年 PC 出貨量將年減「高雙位數」(上一季預測年減 -10%),但下半年會表現的更好,看好通路庫存可以在 1~2 季內調整完畢。

惠普上一季啟動了一項為期三年的轉型計畫,其中包含裁員 4,000~6,000 人,以及 10 億美元的重組費用(超過 50% 將在今年實行),準備從數位轉型、資產優化、成本精簡三方面著手,預計每年能夠節省 14 億美元,而且今年至少會達成 40% 的效果。CEO 指出,目前已經開始看到各種成本削減措施的初步成效,尤其是在裁員上。

CEO 表示,雖然總體經濟環境仍充滿挑戰,但是公司在成本、定價和產品組合等可以控制的領域做得很好。考慮到收購耳機廠商 Poly 的交易,未來幾季的回購將接近於零,但將會在收購完成後恢復積極的回購,目標仍是將自由現金流 100% 返還給股東。

惠普(HPQ)財報:市況環境解讀

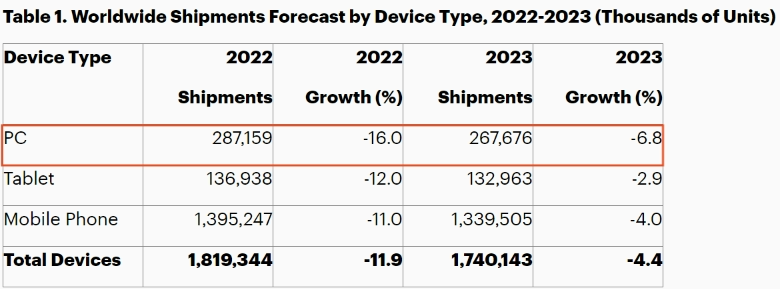

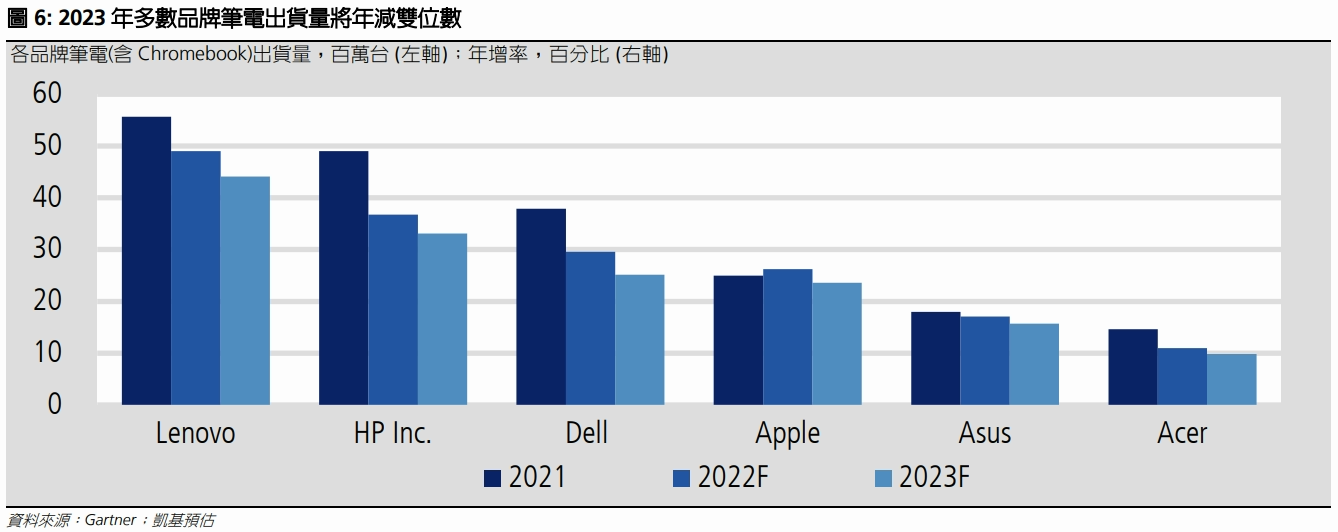

英特爾(INTC)與超微(AMD)在法說會上都指出,2023 年全球 PC 市場將年減 -8%~-10%,其中上半年需求疲弱、下半年逐步復甦,為了消化通路庫存,2023Q1 全球 PC 出貨將持續低於需求。研究機構 Gartner 也指出,預測 2023 年全球 PC 出貨量將下降 -7%,庫存水位將在下半年恢復正常。

根據凱基投顧走訪台廠供應鏈的結果,預期雖然 2023Q1 有望成為全年谷底(如同 AMD 給出的指引),但 2023Q2 開始只會溫和反彈並且依然年減,直到 2023Q4 才比較有機會出現年成長,2024 年則受惠於換機需求而復甦。此外,2023 年初或疲軟的現象將蔓延至各品牌,即便去年優於同業的蘋果(AAPL)、華碩(2357.TW)也都無法維持好表現。

惠普(HPQ)財報展望預測

惠普(HPQ) 2023 Q2 財報展望

惠普預計 Q2 EPS 將落在 0.73~0.83 美元間,超越市場預期的 0.76 美元。

惠普(HPQ) 2023 財報展望

展望全年,惠普重申 EPS 區間為 3.2~3.6 美元間,高於分析師共識的 3.29 美元,CEO 透露,印表機部門營收將年減 -3%~-4%,由於 Q4 曾預測印表機部門會年增 3%,考量到印表機部門的利潤率較高,又加上惠普維持 EPS 指引,可能意味著惠普看好 PC 市況改善,以及轉型計畫的效果逐漸發酵。

《FinGuider》授權轉載

【延伸閱讀】