今天要帶大家看一篇AQR在 2018 年含金量非常高的研究"巴菲特的Alpha",研究中用了非常嚴謹的實證分析和數據模型來解釋巴菲特在過去為什麼可以這麼成功。

巴菲特過去績效表現

- 在 1976 年 10 月投資波克夏 1 美元,到 2017 年 3 月會超過 3685 美元。在這段期間波克夏的年化報酬比無風險利率美國公債高出了 18.6% ,而且比美國全市場大盤高出了 7.5% 。

- 這段期間波克夏的標準差(波動性)高達 23.5% ,比全市場足足高出了 8.2% 。

- 所以把 18.6% 除以 23.5% 可以算出Sharpe Ratio(風險調整後報酬)是 0.79 。

- 那換成和市場大盤當作基準來做比較呢?算出來的訊息比率(Information Ratio,IR)是 0.64 。

- 所以說儘管巴菲特的績效非常驚人,但千萬別忘記!高報酬背後通常都有高風險相生相伴。

在這部影片我們談過了所謂的「追蹤誤差」:任何風險性投資都有長期表現不佳的時候,巴菲特也不例外。波克夏從 1998 年 6 月 30 日- 2000 年 2 月 29 日,市值縮水了 44% ,同期間美股全市場大盤卻上漲了 32% 。

大部分的基金經理人不太可能在落後 76% 的情況下繼續存活下來,但是巴菲特的舉世聞名,加上波克夏的獨特公司結構讓他順利撐了下來,才有了之後科技泡沫破滅時的快速大幅反彈。

專有名詞解釋及研究補充:

訊息比率(Information Ratio) 就是承擔單位主動風險帶來的超額報酬。

訊息比率的公式是IR=α ∕ ω 。

α為投資組合的超額報酬(減去大盤基準的的超額報酬),ω為主動風險。

分子是超額報酬,分母是主動風險,當然是希望分子大分母小,所以比率高就說明超額報酬高。投資人在選擇主動基金的時候,既要看報酬,也要看風險,最理想的就是報酬大風險小。訊息比率就是衡量報酬和風險的關係。一般來說,選擇訊息比率較高的基金,就意味著選擇了同樣主動風險水平下更高獲取超額報酬能力,或者是說選擇同樣超額報酬下更小主動風險。因此,訊息比率較大的主動基金的表現要優於訊息比率較低的主動基金。

夏普比率(Sharpe Ratio)夏普比率,又被稱為夏普指數,是基金績效評價標準化指標。

夏普比率表示的是,投資者每多承擔一分風險,可以拿到幾分報酬。夏普比率的數值越高,表示基金在同一風險下能夠帶來更高的超額報酬,投資組合表現更佳。 它不同於訊息比率的是,它是從「絕對」報酬和總風險角度來描述。

夏普比率的計算公式是:SR=R / σ 。

R為投資組合報酬(減去無風險利率),σ為總風險。

無風險利率是指投資於一個沒有任何風險的對象所能得到的報酬。我們通常說的無風險利率就是考慮了純利率和通貨膨脹補償的兩大部分。一般做法是用超短期美國國庫券的利率來作為無風險利率。 所以夏普比率採用的是相對於無風險利率的超額報酬,而訊息比率則是相對於某個大盤基準的超額報酬,因此訊息比率會更有比較意義,因為大盤基準的報酬往往高於無風險利率。

巴菲特到底有多強呢?

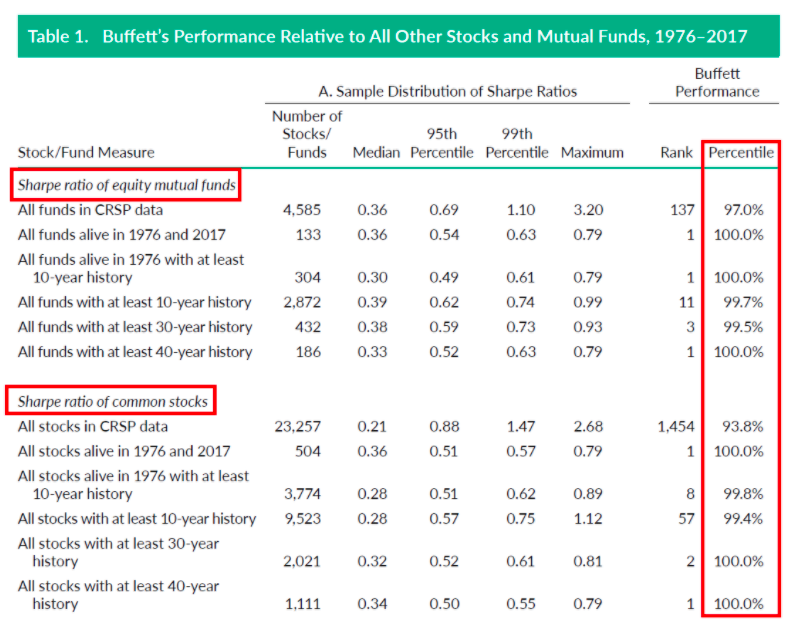

那巴菲特到底有多強呢?該怎麼量化呢?如果說巴菲特更像是一個選股天才,而不是一個企業家,那麼和其他共同基金的績效相比會更好,巴菲特的投資報酬在所有共同基金當中排名前 3% ,在所有股票中排名前 7% ,那些擁有最高 Sharpe Ratio 的共同基金和股票通常只存活一小段時間,算是一種隨機的倖存者偏差。

為了減少這種隨機性偏差的影響,可以把波克夏和至少存活 10 年、 30 年和 40 年的共同基金和股票進行對比。

如果要求存活期間在至少 10 年以上,巴菲特的排名是在前 1% ,如果把存活期間拉到 30 年以上,排名是前三名。如果和至少存活 40 年的相比,巴菲特就是第一名,取得了最高Sharpe Ratio和訊息比率。

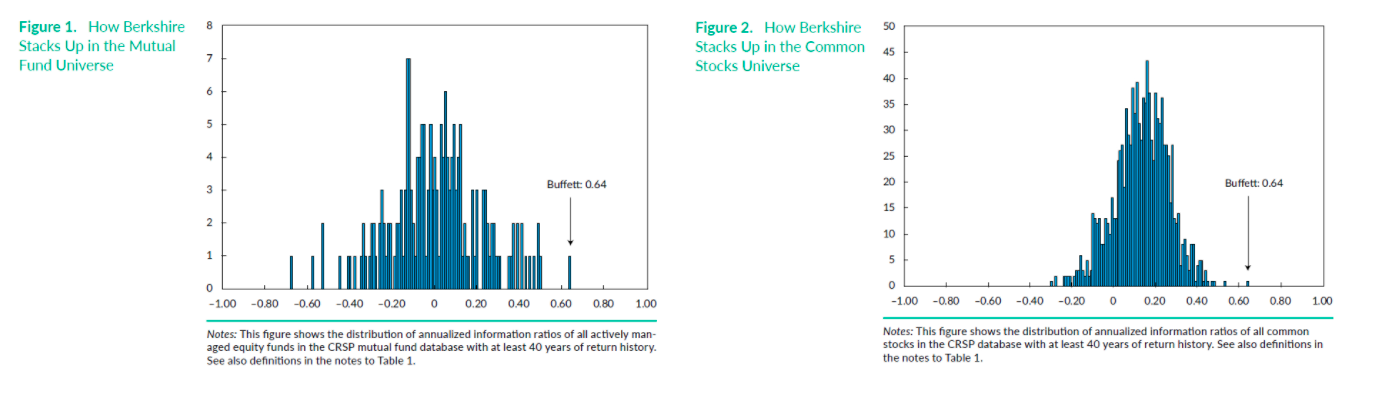

▲圖一、圖二:在所有存活至少 40 年的共同基金和股票當中,從訊息比率可以看出,巴菲特根本就是一個超級變態。

再來我們想想看哦,如果真的有時光機讓我們回到過去,我們會把錢交給巴菲特長期管理直到現在嗎?基本上不太可能,因為投資的複雜性和需要足夠長的時間來驗證一個人的真實能力,光是 2000 年縮水 76% 就會讓一堆人放棄信仰了,我相信絕大部分的投資人都會錯過這樣的機會!

巴菲特的最大報酬來源

看完巴菲特變態的績效之後,接下來我們要來分析:巴菲特最大的報酬來源到底出自哪裡?是我們一般投資人可以複製的嗎?

巴菲特的投資大多是那種相對安全的股票,可是為什麼波克夏的風險波動程度會這高 竟然高於全市場,為什麼會這樣?

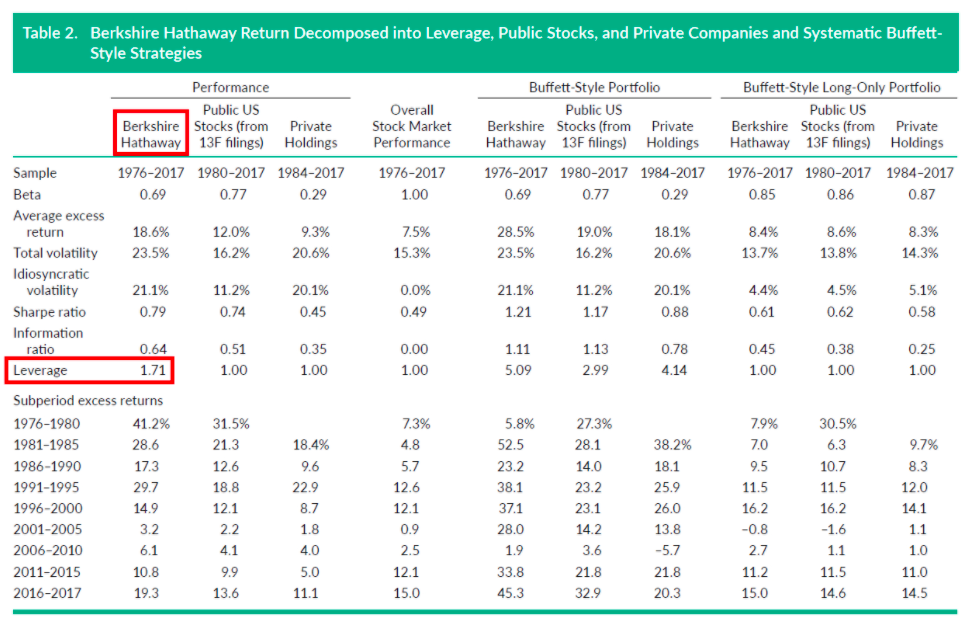

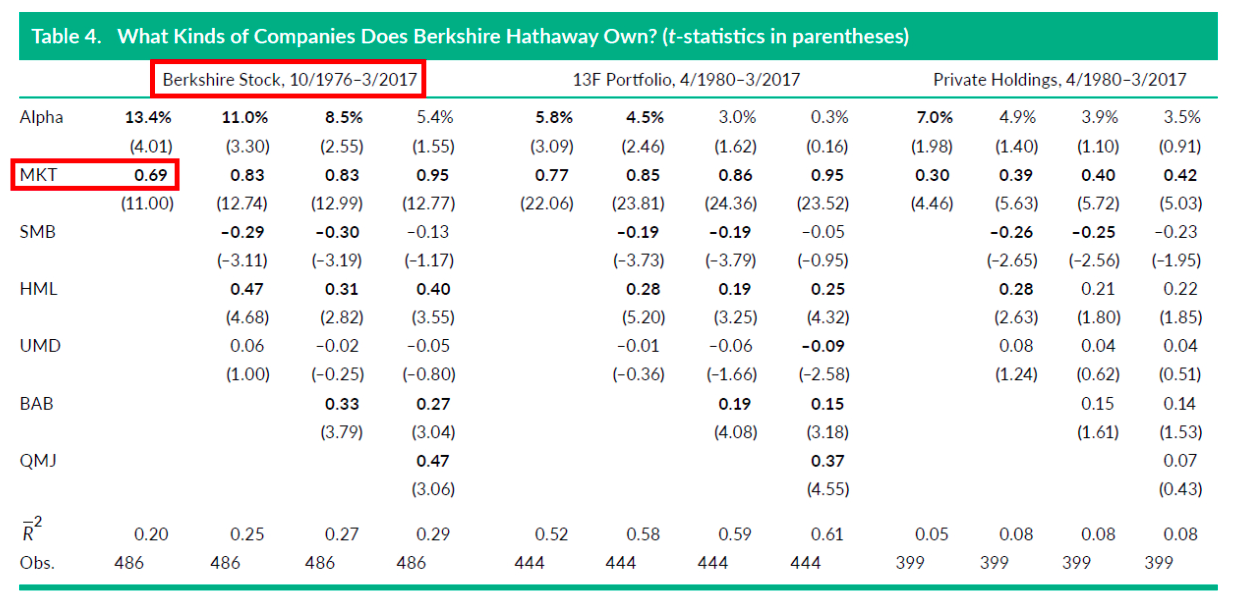

因為巴菲特開了很高的槓桿,研究中推算出的槓桿比重大概是 1.7 倍,也就是說波克夏有四成多的資金都是借來的。另外用單因子模型 CAPM 來進行分析,可以得出波克夏對市場 Beta 的曝險是 0.69 。

也就是說如果一個投資人買下美國全市場並開 1.7 倍的槓桿來承擔市場風險,在過去相同的期間就可以獲得年化超額報酬 12.7% ,而巴菲特是 18.6% 。

重點是!這位投資人不需要像巴菲特那樣選股,也不用擇時,在貸款成本夠低的情況下,就可以獲得 12.7% 的年化超額報酬率,只要利用指數投資乖乖待在市場,買下美股大盤,像是投資 S&P 500 指數(VOO)或是全美市場指數(VTI),長期持有就可以做到,這是任何坊間老師或課程絕對不會告訴你的祕密。

再換句話說就是,巴菲特光是利用獨特槓桿的方式再加上承擔市場風險,也就是市場長期的上漲加上美國的國運,就可以達成 12.7% 的年化超額報酬了,這是不用選股和擇時就可以帶來的長期優秀成果。

巴菲特的最主張的投資方式

所以上述的實證結果剛好也和巴菲特為何先後多次推薦指數基金的理念不謀而合,還請大家花個幾分鐘耐心看完,謝謝!

所以說巴菲特真正最主張、最建議的投資方式:是價值投資?還是指數投資?

相信各位看到這邊,只要不要被坊間某些老師或課程洗腦得太嚴重,還保有一定的獨立思考能力,應該都能非常了解到:巴菲特真正最主張、最建議的投資方式絕對是指數投資。實證研究也都證實了。巴菲特過去股東會的發言或是給股東的信也都這樣說了!

巴菲特的低成本槓桿來源

還要特別補充一點:很多自以為是巴菲特信徒的投資人,根本就不知道波克夏成功的關鍵之一: 1.7 倍的槓桿來源,並不是我們一般散戶可以做到的!怎麼說呢?

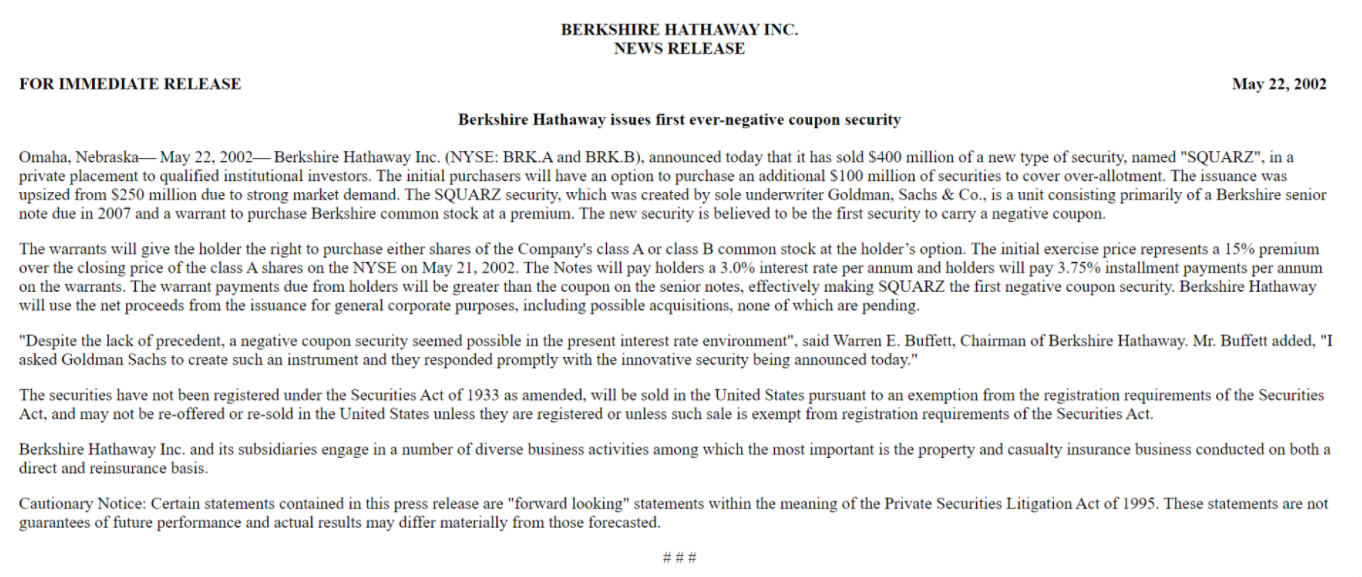

第一、從 1989-2009 年,波克夏的債券一直維持在高評等AAA級,享有極低的融資利率,巴菲特大多數的資金都出自公司發行的低成本債券,像是波克夏在 2002 年就發行了有史以来第一個負票息證券。

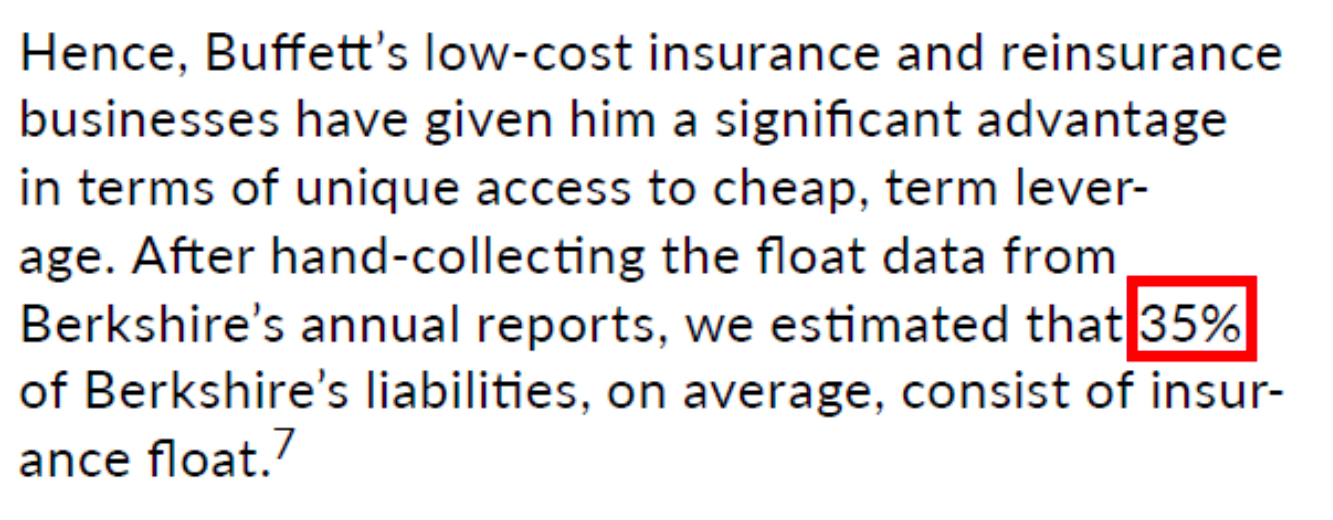

第二、巴菲特旗下有多家保險公司,擁有大量的保險浮存金,巴菲特在 2013 年給股東的信當中說過保險浮存金有兩大作用,它是一筆負利率的資金,同時還是一種開槓桿的方式,巴菲特自己也承認,這是波克夏成功的關鍵之一。它比免費的錢更棒!巴菲特是這樣比喻的,保險浮存金就像你從銀行貸款,你不僅不需要支付利息,銀行反而還要向你支付利息,還有比這更好的獲利模式嗎?

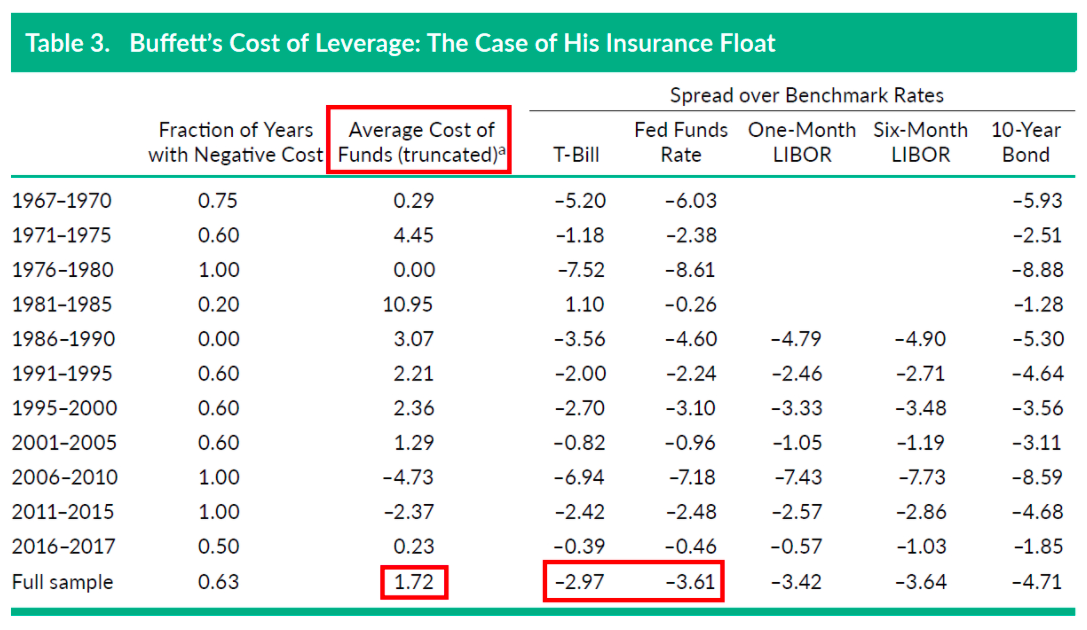

研究中調查了波克夏 35% 的負債是由保險浮存金所構成,而且預計平均年化成本只有 1.72% ,比美國公債平均利率足足低了大概 3% 啊!成本低到非常誇張!

第三、除了發債和保險浮存金以外,巴菲特的低成本槓桿還有來自利用資產、廠房和設備加速折舊的稅收減免,為部分資本支出融資。還有巴菲特也有使用應付帳款和衍生性商品合約來獲得穩定且廉價的融資獨特管道。

附註:Frazzini和Pedersen( 2012 )的研究表明,不能或是不願意使用槓桿的投資人會為嵌入式的槓桿工具支付溢價,比如使用期貨選擇權合約和槓桿ETF。巴菲特可以通過提供這種嵌入式槓桿來獲利,因為這讓他擁有獲得穩定而且廉價的融資獨特管道。

所以很多自以為是奉行巴菲特投資法的人,其實根本就不知道巴菲特是怎麼投資的,見識非常淺薄,他們完全不知道巴菲特是利用槓桿的高手,平均槓桿比例高達 1.7 倍,靠著發行債券、保險浮存金及操作衍生性金融商品等等,來充分發揮自身的投資能力,如果沒有這些財務槓桿來源,波克夏是無法像現在這樣這麼成功的。

巴菲特的選股能力

當然波克夏這麼驚人的報酬率不單單是有開槓桿而已,巴菲特的選股能力也是被世界公認的。

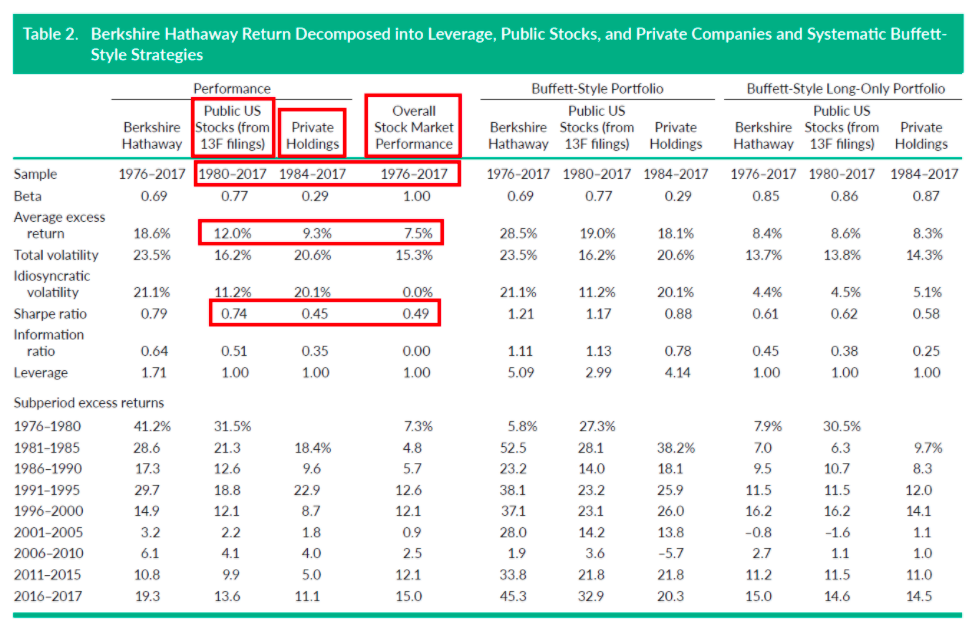

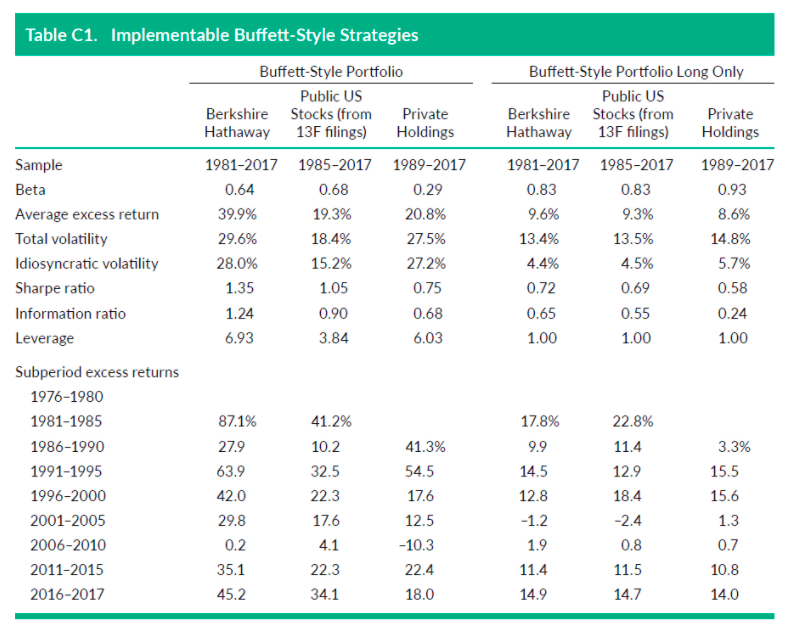

根據實證結果,從 1980-2017 年,波克夏持有的股票中,平均有 65% 是非上市公司,剩下 35% 是上市公司的股票。波克夏對非上市公司的依賴性逐年穩定增加,從上世紀 80 年代初的不到 20% ,到 2017 年已經超過了 78% 。

上表顯示了巴菲特在上市公司和非上市公司持股的表現,二者都非常亮眼。巴菲特的上市公司股票和非上市公司投資組合的平均超額報酬、風險調整後報酬都贏過了全美大盤市場。

最重要的是:巴菲特上市公司投組的 Sharpe Ratio 比非上市公司投組的高,這表明了巴菲特的能力主要出自他的選股能力,而不是巴菲特自身作為CEO管理公司的能力。

另外因為巴菲特利用槓桿放大了報酬,所以波克夏整體股票的報酬率會遠高於上市公司股票和非上市公司投資組合兩者的加權平均。而且波克夏的Sharpe Ratio是高於上市公司和非上市公司股票的,這反映了分散投資帶來的好處,白吃的午餐難道不吃嗎?

巴菲特的超額報酬與投資風格

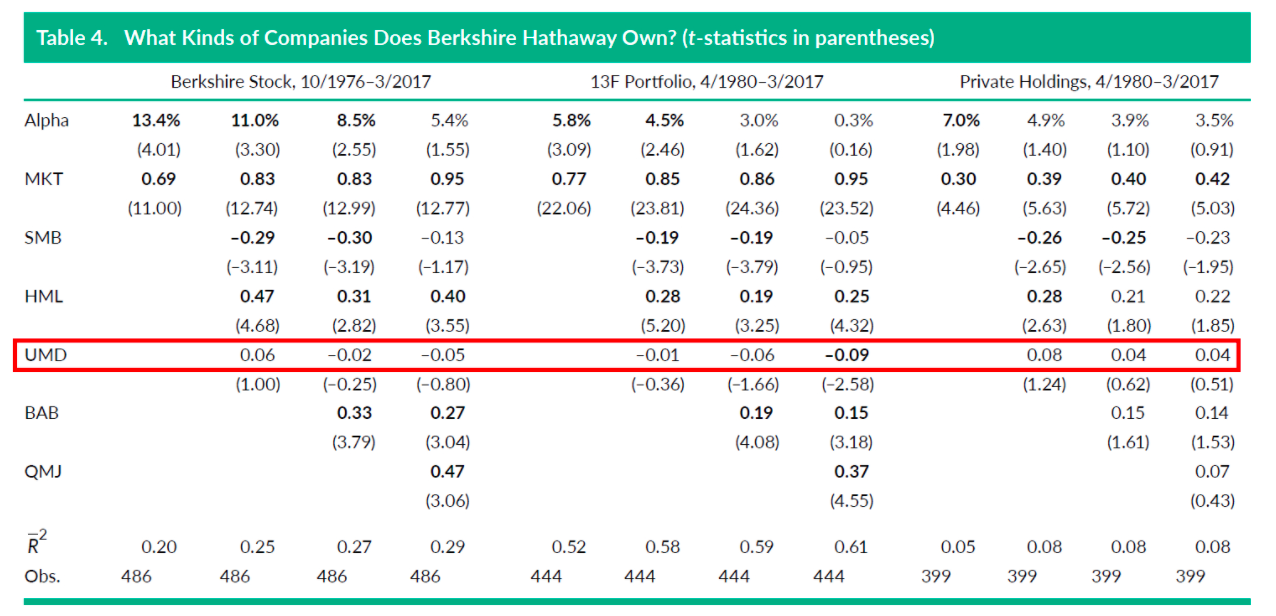

除了開槓桿和承擔市場風險以外,巴菲特的確有帶來超額報酬的選股能力,為了搞清楚巴菲特的選股有什麼特徵?所以接下來我們要使用AQR的六因子模型來進行分析。六因子是在傳統Fama and French三因子模型上,多加入了動能、品質及低波動因子。

品質因子(QMJ)是做多高品質公司的股票,放空低品質公司的股票,比之前影片介紹過的獲利因子(RMW)在定義上更加廣泛,高品質的公司通常獲利穩定成長、資產週轉率較高、財務及營運槓桿較低,個股風險也比較低。

低波動因子(BAB)是做多「低 Beta 的安全股票」,放空「高 Beta 的危險股票」,早在 1970 年代就有教授發現低 Beta 股票的報酬高於高 Beta 的股票,這個發現到了 2004 年再次受到重視。雖然違反直覺,但 AQR 認為,這是由於傳統金融機構不允許進行槓桿交易,進而傾向在投資組合中給予高風險資產更高的權重,而這會推高買入價格,進而降低未來報酬。反過來,那些不受槓桿限制的投資者就可以享有低風險資產低價格的好處,雖然直接投資這些資產的報酬不高,但總報酬卻可用槓桿來放大。剛好巴菲特正是利用槓桿的高手。

實證結果表明:波克夏對動能因子(UMD)的曝險不顯著,這意味巴菲特的選股並不追逐當下的趨勢。

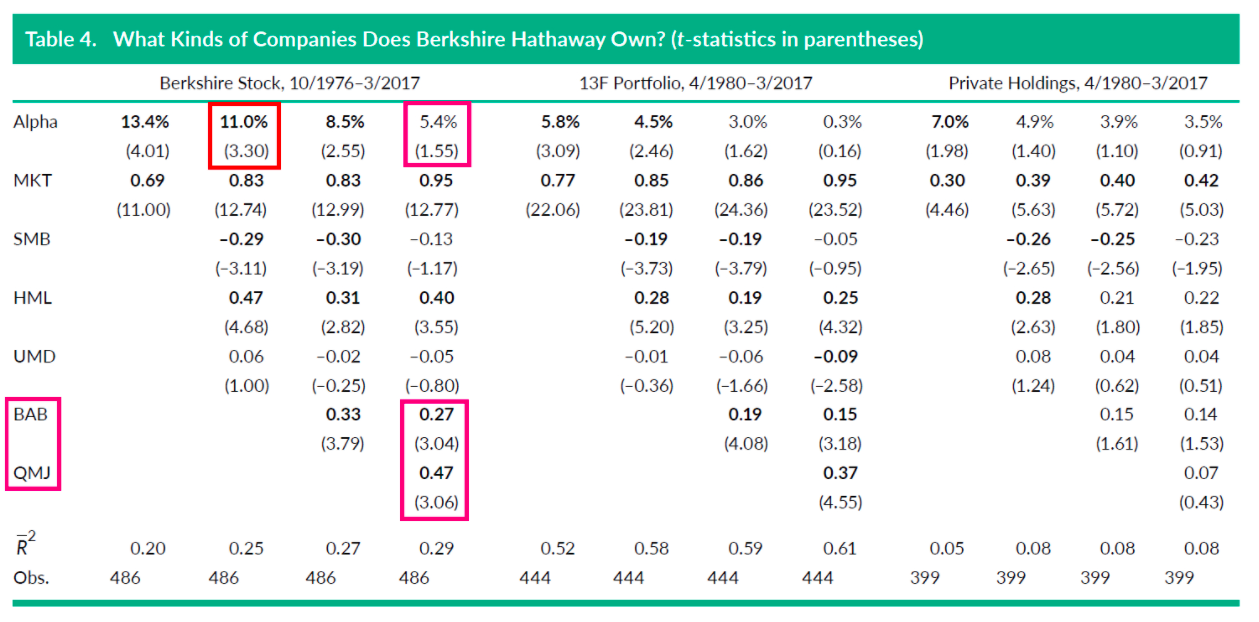

而且在傳統學術的四因子當中,加入品質和低波動因子,可以讓巴菲特的年均Alpha從 11% 直接一半不見變到 5.4% ,Alpha在統計上變得不顯著,這表明巴菲特偏好購買安全、優質的股票。這結果和波克夏在 2008 年年報中所說的理念相同,巴菲特說:「不管是襪子還是股票,我都喜歡在打折時買品質好的。」

六因子模型可以完全解釋巴菲特過去的表現。有幾個普遍的選股特徵:安全低 Beta 、便宜P/B較低的價值股,以及品質高、獲利穩定成長的股票。

而且帶有這些因子的股票通常表現得很不錯,所以這些特徵有助於解釋巴菲特過去的報酬來源。同時巴菲特也利用槓桿來提高因子曝險,進而擴大報酬,甚至即便是在非常艱困的時期也都沒有隨意更改投資策略。

這邊要強調的是,巴菲特畢竟早在 50 多年前就找到了這樣的投資秘訣並且加以應用,現代金融理論花了幾十年的時間才追上巴菲特,並發現他成功的訣竅,所以用因子來解析巴菲特的報酬來源,私毫不減他為我們帶來的震撼。

附註:對於波克夏的上市公司股票來說,可能會面臨雙重課稅問題,不過波克夏同時可以減少股息的 70% - 80% 成本,通過持有未實現收益的持股部位來延遲繳納資本利得稅,像是波克夏還可以通過將獲利分配到海外來將稅收降到最低。所以很難評估波克夏整體是處在稅收的優勢還是劣勢。

系統性的量化因子投資策略

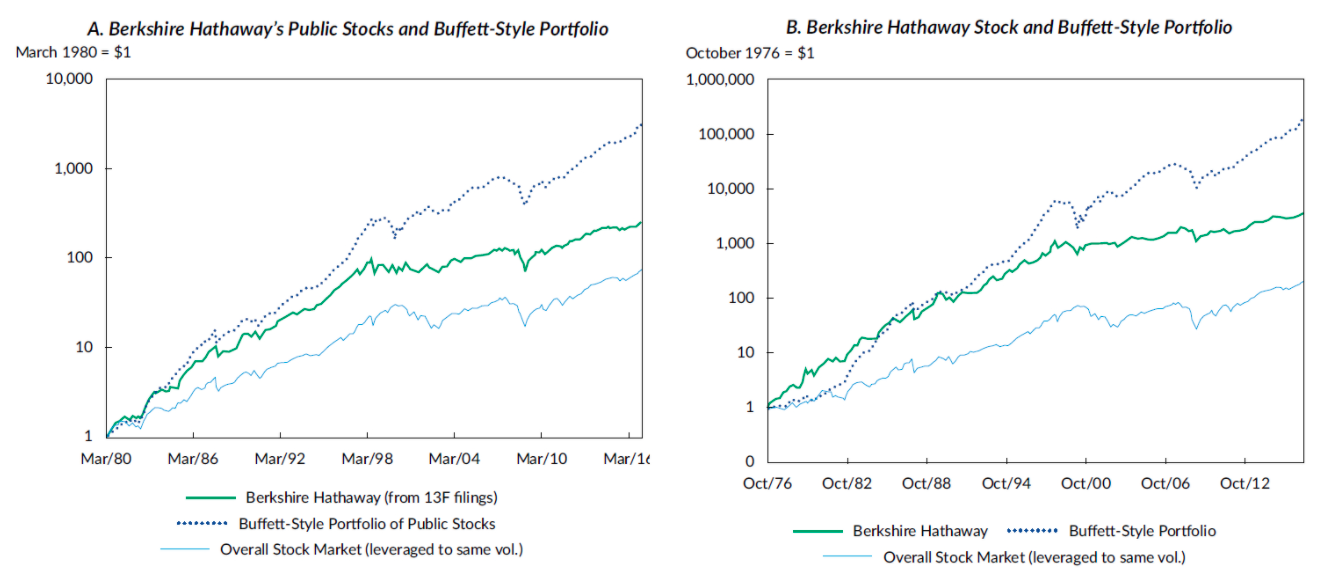

研究最後利用可以解釋巴菲特輝煌戰績的六因子模型,建立了一套系統性的量化因子投資策略。並且利用槓桿達到和波克夏相同的主動風險水平。

- 藍色虛線是系統性因子投資策略的表現。

- 綠色線是波克夏的績效表現。

- 最下面淺藍色實線是在相同槓桿水平下全美市場大盤的表現。

系統性的量化因子投資策略竟然可以贏過巴菲特的績效?

- 量化因子投資能盡量避免投資中的各種主觀偏見和行為偏差。

- 量化回測忽略了交易成本,如果考慮成本後會大大拉近兩者的距離。

- 波克夏一開始的周轉率不高早期交易成本可能很小。但是隨著波克夏不斷成長,交易成本也跟著漸漸上升,這可能是波克夏報隨時間遞減的部分原因。

- 從巴菲特投資生涯前半部分的正向規模因子曝險可以看出,波克夏一開始主要關注的是小型企業,但公司最後漸漸被迫專注在大型股上。從前面表 4 可以看出波克夏對規模因子整體的曝險是負的。所以波克夏的報酬遞減也可能和資金規模的上升有關。

- 系統性因子投組與波克夏的股價、系統性因子投組和巴菲特非上市公司股票兩者之間的相關性較低(分別是 48% 和 26% ),但數值仍較大。系統性因子投組相對於其對應的巴菲特投組具有顯著的α,而巴菲特投組相對於系統性因子投組沒有統計學上顯著的α。此結果可能是因為系統性因子投組具有與巴菲特類似的股票因子,但卻比巴菲特投組持有的股票數量要多得多,因此受益於多元分散投資。

總結

研究最後也模擬了不依賴樣本內迴歸係數的系統性因子投資組合,來做穩健性測試,結果也具有相似的Alpha,所以說利用系統性量化因子投資的方式,在扣除交易成本和融資成本後依然可以重現巴菲特過去驚人的績效。

所以巴菲特的天才之處,至少在一定的程度上 是他在早期就了解到這些投資理念是有效的,並在從未有過賤賣資產的情况下運用槓桿,並長期堅持自己的原則。

這和波克夏 1994 年年報中所說的不謀而合:“ 45 年前葛拉漢告訴我:「在投資中沒有必要為了獲得非凡的結果而做出非凡的事情。」”

總體來說巴菲特驚人的績效,可以完全歸功於以較低的融資成本,使用高槓桿,購買安全、高品質又便宜的股票,並長期持有承擔市場風險不隨意更改投資策略。

清流君最後三點投資建議

- 巴菲特憑藉 0.79 的Sharpe Ratio成為了世界上最有錢的人之一,同期間美國全市場大盤的Sharpe Ratio是 0.5 ,所以說大多數(主動)投資人該追求的風險報酬比應該要介於 0.5 – 0.79 之間才對。以後只要遇到任何投資達人或管道,只談報酬不談風險,或者是宣稱超過 0.79 的Sharpe Ratio,比巴菲特還強?一慮把它當成詐騙行為就對了!

- 在過去數十年當中,全球出現過成千上萬的股市分析師和自稱選股高手的達人,只有極少數特例像是巴菲特那樣,展現出無可爭議、無可比擬的選股技巧,而且還是我們在回顧歷史的過程中才發現到的,想事先上對車的機率根本就等於零。所以巴菲特這種極少數特例並不能證實效率市場假說不成立,相反的他更證實了市場在長期是極度有效率的,沒有證據表明有任何持續超越市場的績效卻又不用承擔更大的風險。

- 如果你真的巴菲特價值投資的信徒,自以為是奉行巴菲特投資風格的人,考慮到巴菲特過去績效的獨特性,你該做的是直接投資波克夏的股票,而不是選擇花一堆錢去上課或自己花一堆時間研究,想說可以靠著自己價值選股藉此打敗市場。而且看完研究你會發現在那些坊間自稱巴菲特投資風格的老師或課程,其實和巴菲特真正的投資方式連個邊都沾不上。

《清流君》授權轉載

【延伸閱讀】