三十年前的夏天,1990 年,日本首相還是海部俊樹,美國總統還是老布希,蔣經國甫過世兩年,日經 225 指數站上三萬點;三十年後,日本首相海部俊樹、美國總統老布希早已成為歷史,同時,日經 225 指數重回三萬點。投資人都在討論日本股市的三十年新高。

在這中間的時光,日經指數因為金融海嘯,有五六年的時間不足一萬五千點。在最慘澹的 2008 年底至 2009 年年底,僅有七千多點。

十年河東,十年河西。三十年後,日本股市一片繁榮。

資料來源:yahoo! finance

資料來源:yahoo! finance

資料來源:yahoo! finance

資料來源:yahoo! finance

日本股市為何創新高?

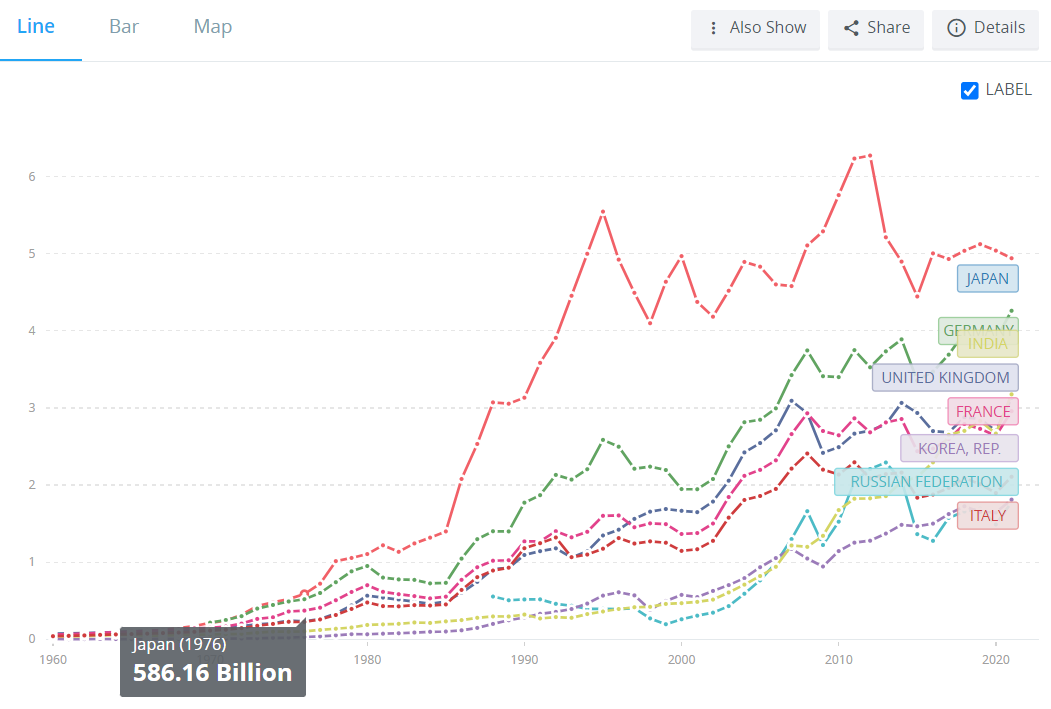

中國崛起是二十一世紀的政治經濟總話題,但是請別忘記,日本依舊是全世界第三大經濟體。

按照美元計算,自從 1976 年,日本的經濟總量穩定超越西德、英國、法國、義大利。換句話說,福澤諭吉於十九世紀提出的「脫亞入歐」,在二十世紀後半葉已經在經濟層面完整達成,甚至超過日本潛心效法的歐洲先進國家。

資料來源:World Bank

資料來源:World Bank

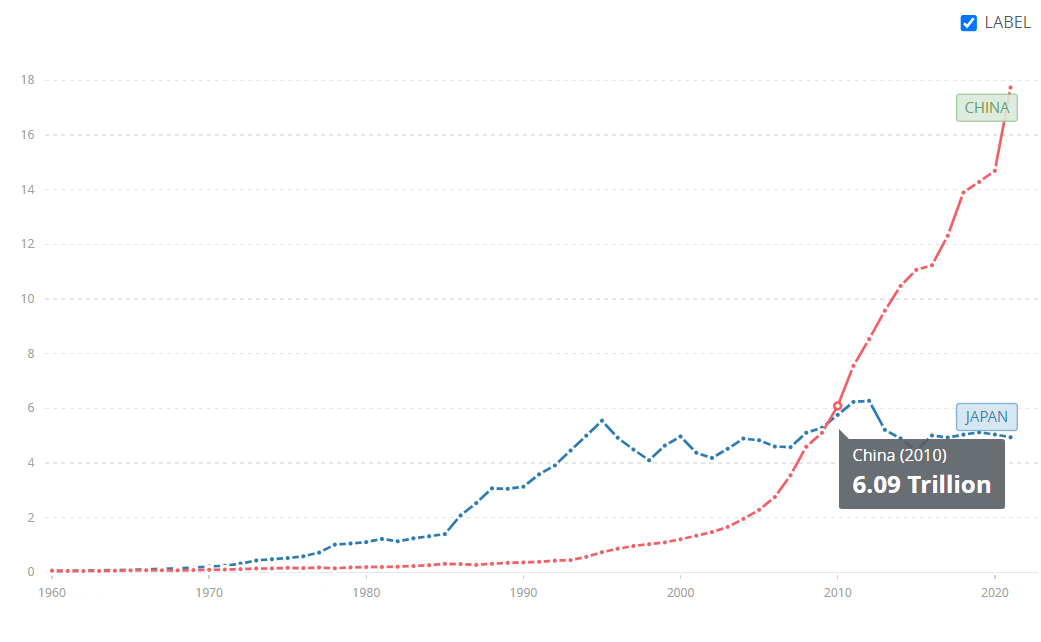

要一直到 2010 年,日本才被另一個亞洲國家——中華人民共和國——取代,退居全球第三大經濟體。

資料來源:World Bank

資料來源:World Bank

將近三十五年,日本穩坐世界第二大經濟體,中間橫跨鄧小平、江澤民、胡錦濤,中曾根康弘、小泉純一郎,雷根、老布希、柯林頓、小布希。從時間的維度來看,人類歷史上唯一被原子彈摧毀的國家,能夠在第二次世界大戰後的三十年間,奮力圖強、改革開放,取得世界級的成績,實屬不易。

日本強韌的經濟成為國際投資者的標的。大阪的基恩斯(Keyence)、愛知的豐田(Toyota)、東京的索尼(Sony)和第一三共(Daiichi Sankyo),這些在國際市場上縱橫數十年的日本企業,市值數千億美元。在臺灣,大概只有台積電能夠比擬;在三井住友銀行前,中國信託銀行和富邦銀行都感到頗富壓力。

除了日本的強韌經濟,日本的貨幣政策亦降低外國投資者進入日本股市的門檻。

2012 年,前日本首相安倍晉三重返政壇。為了刺激日本的通貨膨脹,他提出「安倍經濟學(Abenomics)」。安倍經濟學聽來新穎,其本質卻不離貨幣經濟學的基礎原理——安倍推行的是寬鬆的貨幣政策和寬鬆的財政政策,透過大規模的量化寬鬆來增加日圓的供給量,再搭配負利率政策,變相要求日本人釋放存款。

寬鬆的貨幣政策導致日幣劇貶,從 2011 年的 1 美元兌 76 日圓,貶值至 2023 年的 1 美元兌 150 日圓。很快地,重回三十年前的將不只是日本股市,美元兌換日圓的匯率即將回到上世紀八零年代末期的 150 左右。

是否要推翻 1985 年的廣場協議,是日本政府需要審慎思考的問題。

資料來源:yahoo! finance

資料來源:yahoo! finance

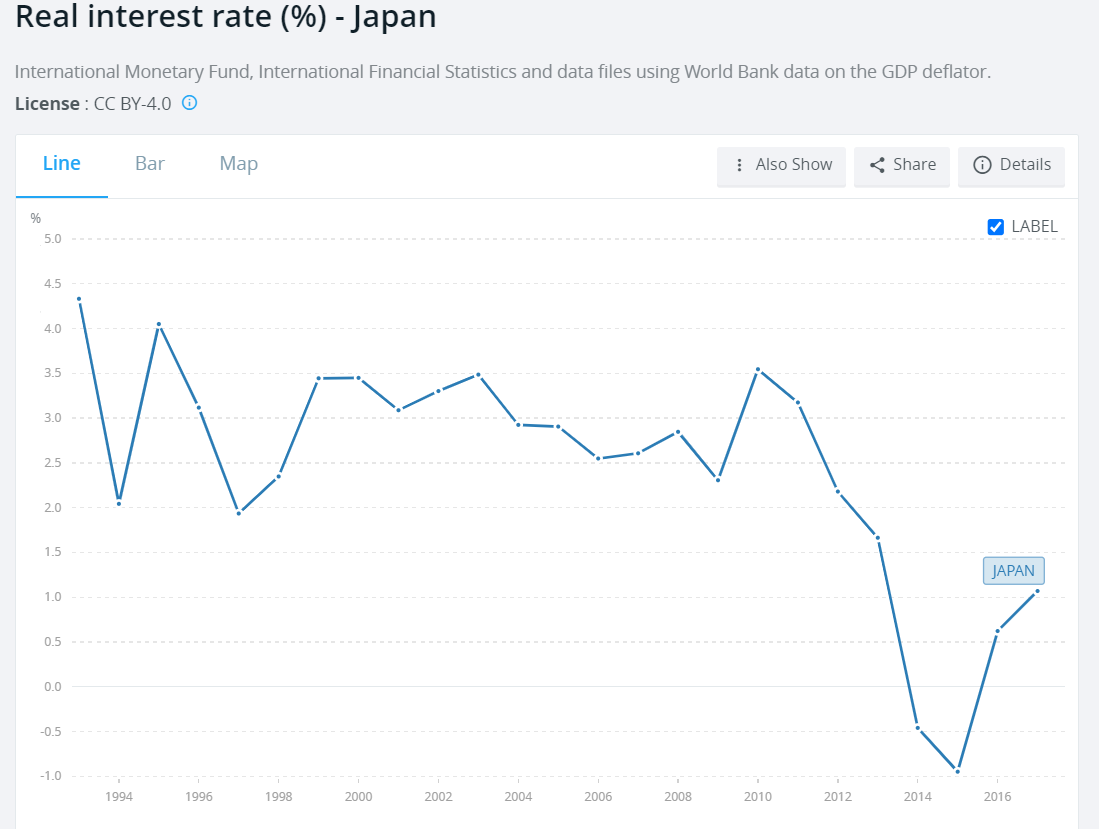

在沒有誘人的利率之下,投資者自然只能轉向債市與股市。日圓實質利率的走向,大致與日本股市的走向成反面:1996 年至 1999 年的實質利率上升 6 碼,相當於 75 %,同時期的日經指數下降 25 %;金融海嘯後,日本的實質利率從 3 % 左右直降至負利率,同時期的日本股市從 2010 年的一萬點左右,整整成長一倍,至 2015 年的兩萬點。

資料來源:World Bank

資料來源:World Bank

若要尋找匯率、利率、股市成長率的羈絆關係,日本是全世界的首選教科書。

去風險化的中美政治

衡量跨國投資時,匯率、利率並不是唯一的標準,特別在國際格局進入多極化,貨幣多極化、產業多極化的同時,政治仍是壓倒性的繩尺。

投資亞洲的投資者必須時時刻刻關注中美關係,做出相關的預判,才能避免被這場史詩級的國際關係套牢。

近月來,歐洲國家和美國公開表態,要對國際貿易展開「去風險化(de-risking)」的篩選機制。2023 年 3 月,歐盟執委會主席對德國智庫發表演講,表示中歐貿易的去風險化已經不可擋;2023 年 4 月,美國財政部發布「財政部去風險化政策(The Department of the Treasury’s De-risking Strategy)」的報告書。統治歐洲最大經濟體的德國總理在 5 月的史特拉斯堡上發表對歐洲議會的演說:

我同意歐盟執委會主席馮德萊恩:前方的道路不是脫鉤,而是聰明的去風險化。

(I agree with Ursula von der Leyen: the way forward is not through de-coupling, but smart de-risking.)

在接受日經亞洲的訪問時,巴菲特表達對去風險化的同意,亦透露他早已增進對伊藤忠、三菱、三井、住友、丸紅的投資額。

正當人們討論去風險化,彷彿這又是一個西方世界創建的嶄新觀念時,許多人都忘記中國才是最早提出這項理論的國家——2020 年,中國共產黨發布「制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议」,正式將「双循环」的概念寫入政策項目。

「双循环」的本質是建構以中國內需市場為中心的經濟秩序。中國政府希望透過以億為單位的中國人口,來吸納國際資金,藉此協調中國金融帳、資本帳的淨流出,並且加速中國國內產業的發展。

中華人民共和國希望讓全世界更倚重這個萬眾矚目的國家,而不是倒過來。

資料來源:中华人民共和国中央人民政府

資料來源:中华人民共和国中央人民政府

但是三年的動態清零政策和習近平團隊嚇著大家。俄烏戰爭在寒冬中倉促展開,各國逐漸理解戰爭不只是屬於上世紀的舊行為,同時,中國政府的國際形象和臺灣的地緣位置讓國際投資者不再安心,因此亞洲第二大經濟體日本浮上檯面,成為投資者的新選擇——或是舊選擇,假使人們重新閱讀八零年代的日本。

日本股市的可能性與美元的力量

不出差錯的話,美國在本世紀的第三次升息運動即將告一段落,六月的升息幅度最高是 1 碼,大概率會是持平。屆時,將有新的資金從西半球放出來,因此日本股市在今年下半年的表現,依舊值得期待。

日本股市的一漲一跌是完美的利率、匯率、強韌經濟體的教科書,但是作為一位投資者,我們可以發現推動日本股市的龐大力量中,除了日本本身的先進生產力,美元的力量以及國際投資者避險的政治情緒仍然主導一切。

政治仍然主導著國際投資的走向。

【參考資料】

- 中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议,2020 年 11 月 3 日,中国政府网。

- Speech by President von der Leyen on EU-China relations to the Mercator Institute for China Studies and the European Policy Centre,2023 年 3 月 30 日,European Commission。

- The Department of the Treasury’s De-risking Strategy,2023 年 4 月,The Department of Treasury。

- Warren Buffett says he intends to add to Japanese stock holdings,2023 年 4 月 11 日,Nikkei Asia。

- Address by Olaf Scholz, Chancellor of the Federal Republic of Germany as part of the European Parliament’s series of plenary debates “This is Europe”,2023 年 5 月 9 日,The Federal Government。

【延伸閱讀】

- 日本的銀行為什麼沒有受銀行業風暴影響?強勁的資產負債表?擠兌風險小?

- 植田和男上任日本央行總裁!植田和男是誰?是鷹派還是鴿派?未來日本貨幣政策走勢?

- 投資日本的好時機?日本製造再起?元大日本龍頭企業基金介紹!