愛奇藝(iQIYI Inc, IQ-US)的大刀不僅揮向員工,如今也揮向了用戶。愛奇藝宣布自 12/16 起,上調現有黃金 VIP 會員訂閱價格(單位:人民幣):

- 普通包月會員由 25 元漲至 30 元,連續包月由 19 元漲至 22 元

- 普通季卡會員由 68 元漲至 78 元,連續包季由 58 元漲至 63 元

- 普通年度會員和連續包年會員價格則維持不變

稍早一些,愛奇藝傳出大規模裁員的消息:裁員比例在 20%~40% 。按照 2020 年底的 7,721 名員工數量來計算,愛奇藝將裁掉 1,544~3,088 名員工。

指向節流與開源的兩個動作,前後僅隔了半個月,透露出愛奇藝目前的無奈和迫切。

中概股普遍遇冷的背景下,10 月愛奇藝傳出了最快年底回港上市的消息,由此來看,現在它先裁員、後漲價,很有可能是為之後的上市做鋪陳。

一、漲價最多能帶來多少收入?

從愛奇藝的立場出發,漲價的直接動因,是刺激營收成長。

愛奇藝這一輪的漲價幅度在 8.62% 到 20% 之間,我們不妨先來看看,最理想的狀況下,漲價能為它帶來多少新增收入。

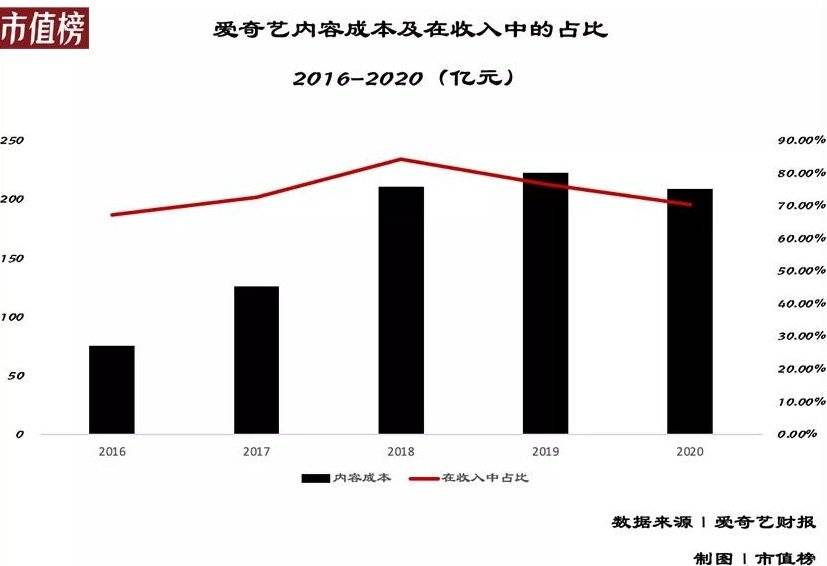

自去年 Q4 至今年 Q3,4 個季度裡,愛奇藝會員服務營收為 164.28 億元,按 20% 的最高漲幅來計算,漲價能給愛奇藝帶來的年度新增收入大概為 32.86 億元。愛奇藝存在大量的包月包季用戶,且 20% 是所有的訂閱方式中最高漲幅,估算出來的極值是對愛奇藝最樂觀的數據。

更接近真實的情況,需要考慮以下幾個因素:

第一,漲價很有可能會影響到它的會員數量。

去年 11 月,愛奇藝已經對會員價格進行過一輪調整,在那之後,Q1 它的會員數量成長了 360 萬左右(人民幣,以下同),Q2 只漲了 70 萬左右,到 Q3 則減少了 300 萬。再來看幾組數據: Q3 愛奇藝 MAU 與上期相比上漲了 1.6%,但它的訂閱會員數卻與上期相比下降了 1.72%、付費率也下降了 0.74%。

可以看出會員數量變動受內容的影響較大。

不妨把時間拉長來看,由於去年的漲價發生在 11 月份,對去年全年收入影響不大, 2020 年全年的營業收入為 164.91 億元,去年 Q4 到今年 Q3 的收入之和 164.28 億元,兩個數字相差無幾,說明去年的那波漲價,在收入的層面,是無效漲價。

第二,單一爆款內容對會員數的成長驅動是顯而易見的,但爆款具有稀缺性。

愛奇藝一季度會員數的成長大幅地是吃了獨播劇《贅婿》的紅利,收官時這部劇的會員帳號超過 6,400 萬,占一季度總會員數的 60.8%。Q3 愛奇藝在上新劇集、綜藝部數上,均高於騰訊( 00700-HK )影片、優酷、芒果 TV,但訂閱會員數量與付費率卻出現 “ 雙減 ”。

這是因為,用戶的使用偏好始終跟著內容走,對單一平台的忠誠度並不牢固,一旦缺乏優質內容,一方面會影響到平台的用戶粘性,另一方面,則會對用戶的付費行為產生影響。也因此,愛優騰之間的比拼,更重要的是看優質內容的儲備。

第三,愛奇藝的內容儲備夠不夠,也是一個隱患。

據媒體報導,月初的裁員中,內容部門裁員近 30%,很多工作室都被撤銷。

大規模開源節流給愛奇藝內容布局的影響有多大,現在尚未體現出來,但較為明顯的一個趨勢是,愛奇藝過去大規模內容投入的打法可能過去了,接下來考驗的是它對長影片市場、用戶偏好度、內容題材等多方面的判斷力。

簡單來說,它需要在逐漸壓縮的自有內容池裡,保持爆款內容的穩定供給乃至成長,但這是過去很多年長影片平台都未找到的規律。更重要的是,做出裁員、漲價這一系列動作的同時,愛奇藝還處在與對手的競爭中。這一輪漲價後,愛奇藝已不具備價格優勢,至少在優騰芒跟進之前是這樣的。

二、能填補資金缺口嗎?

回答這個問題,首先要解決的是缺口有多大,怎麽產生的以及會不會繼續產生缺口?

長影片平台纏鬥多年,都背靠大樹,為了築造自己的內容護城河,重金砸內容。又因為單一爆款內容對會員數的拉動作用,“ 獨播權 ” 自然是越爭越高。

用戶沒多大粘性,又碰上短影片搶奪注意力,長影片平台生存越發艱難。高額拿版權正是長影片平台虧損的最重要原因。從上市以來到今年 Q3,愛奇藝的凈虧損額累計超過 300 億元。

多年的虧損和高額的內容成本支出,讓愛奇藝不得不求助於外部融資。

2016~2020 年,再加上 2021 年前三個季度,不到 6 年的時間,愛奇藝的融資活動現金流量凈額合計為 529.1 億元。

其中發行可轉換票據是重要的融資方式,這造成了愛奇藝負債率攀升,償債能力減弱。上市以後,愛奇藝的資產負債率整體呈上升趨勢,截至 2021 年 9/30,為 85.7%,流動比率只有 0.68。具體來看,現金及現金等價物 73 億元,短期投資 36.6 億元(如公司購買的短期債券、理財之類),流動資產合計為 190 億元。

短期負債中,有息債務包括 39.9 億元的短期借款,長期借款在一年內到期的部分 6.6 億元,和 48.1 億元的可轉換優先票據,合計約為 95 億元。

再來看經營性負債,愛奇藝帳面上有上百億元的應付帳款,按照公開說明書的資訊,這主要是由向第三方採購內容和頻寬費用產生,又因其客戶主要是 to C,應收只有不到 30 億元。

高額的應付款,一方面說明愛奇藝對上游的議價能力強,能夠無償占用供應商資金,另一方面這之間存在上百億元的缺口,總歸是債務。總體來看,愛奇藝資金處於緊繃的狀態,償債能力也一般。

按照最樂觀的一年 32.9 億元資金流入,是否能緩解愛奇藝的資金壓力?

公告顯示,愛奇藝 2020 年的經營活動凈現金流出為 54.11 億元,今年前三季度這一數據為 48.56 億元,等比重推算全年約為凈流出 60.1 億元,若取 2020 年的較低值,則未來一年時間裡,經營活動現金流出將減少約 60% 。

裁員方面,假設按照 3,000 人(約為 2020 年末員工數量的 40% )計算,當這些人平均年薪達到 66 萬,裁員後能為公司節省 20 億元,經營活動才是現金凈流入的狀態,才能自我造血,而這個水平,高機率是達不到的。由漲價和裁員帶來的最樂觀的情況是,愛奇藝經營方面不再失血,但無法減輕債務方面的壓力。

實際經營情況必然不是只有一、兩個變量,會千變萬化,比如來年版權開支大幅縮水等,所以這一結論僅供參考。

三、裁員、漲價,能重塑估值?

裁員不過半個月,又開始漲價,愛奇藝開源節流兩手抓。

但從外界來看,裁員造成員工大規模失業,在 ESG(環境、社會責任、公司治理)的企業評價標準流行的目前,優化司齡長的、年齡大的員工不符合企業對社會責任的承擔;漲價又引得網友集體吐槽,這都不利於維護愛奇藝的正面形象和美譽度。

這種形象的損傷不是一句 “ 低價不利於產業健康發展 ” 可以相抵的。枉顧員工、網友的情緒,只能說明愛奇藝急了。

尤其是今年,愛奇藝相繼經歷了選秀節目和超前點播兩大獲利手段被叫停,疊加外部環境對中概股並不友好,愛奇藝的股價不斷創出歷史新低,截止 2021 年 12/15,市值只有 37 億美元,較最高點縮水超過 80%。

隨之而來的是融資功能的減弱。一方面華爾街的投資者偏愛實施股票回購的公司,而不是需要從股市裡募資的商業模式,愛奇藝去年曾公開發行普通股,頻繁融資不是明智之舉,另一方面,目前的股價不利於融資額。

美股市場,對於愛奇藝已經是 “ 燥枯無味 ” 般的存在。今年 10 月,愛奇藝傳出最快年底回港上市的消息,開辟新的融資渠道,也就變得合情合理。

如何定價,融到多少錢?取決於兩個方面。

- 一份向好的報表。裁員就是縮減成本最立竿見影的方式,如果漲價不會帶來訂閱量的下降,淨利潤狀況和經營性現金流有望大幅改善。

- 一個新故事,一條光明大道。愛奇藝要向資本市場證明它的成長性:它現在可以不賺錢,但未來會賺。

短期的獲利難題,可以靠裁員、漲價來實現,要想打破價漲量跌的會員收入天花板,形成健康的獲利模式,需要在內容成本上獲得話語權,持續穩定地保持優質內容供給。

在這一方面,芒果 TV 和網飛( Netflix, NFLX-US )是兩個值得研究的樣本。

芒果TV 是國內唯一實現獲利的業者,它的優勢在於背靠湖南衛視,後者有著豐富的高質量綜藝、影視劇片庫,它能以較小的版權成本實現會員數量的成長。而串流媒體巨頭網飛也在去年一季度實現了經營活動現金流轉正,它還沒有廣告,全靠用戶付費,但它在內容成本上的投入絕對值更高,2019 年在原創內容上的投入就高達 153 億美元。

網飛與愛優騰最大的區別在於,其已經培養出持續產出爆款內容的能力,用戶願意持續為內容買單,對漲價的接受度更高。

愛優騰還遠未到可以倚靠內容實現服務與營收正向循環的階段。

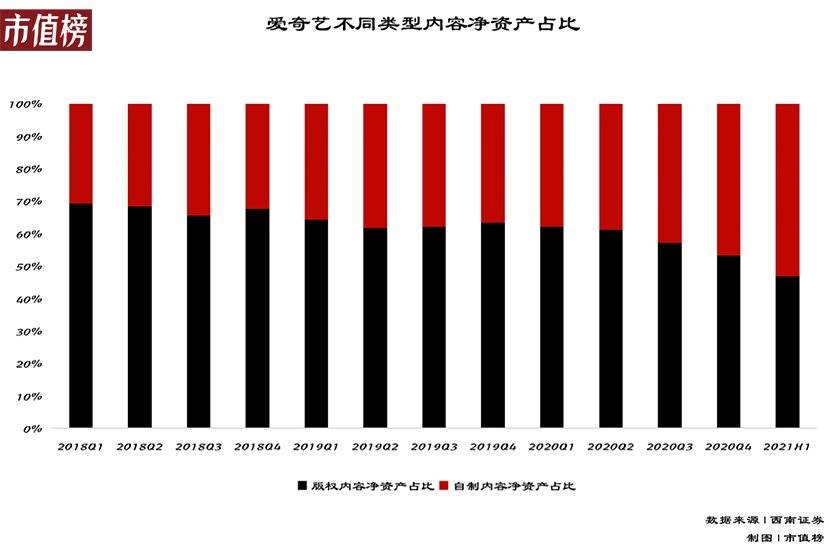

轉向自制是三大平台的一個布局方向,自 2018 年至今,愛奇藝自制內容的占比已從 30% 提升至 50% 以上,這能夠緩解他們在外購版權上的部分壓力,愛奇藝也在 2018 年以後實現了虧損收窄。

但在中國,產業還未真正從流量營運思維轉向內容營運思維。

一方面,內容製作方出於播放量等數據考量,更喜歡選用流量明星進行內容創作,這讓收視率有所保證,但也可能會犧牲內容本身的質量。另一方面,中國娛樂內容產業尚未完善,觀眾的消費傾向和審美口味也不成熟,經紀公司、影視內容公司也不夠成熟,這導致他們在流量明星面前缺乏議價能力,最終的結果便是,影片平台投入了巨額內容成本,但真正用在劇集製作上的比重,很可能並不高。

2018 年廣電總局頒布限薪令讓情況有所緩和,但整體大環境的改善,很難在短期內便出現質變。

愛優騰想靠自制內容翻身,必定是一個長期的培育過程。在這樣的環境之下,愛奇藝的舉動只是為了活下來的自救,長期的發展,還要看愛奇藝接下來如何做經營戰略方面的調整。

參考文獻:

[1 ]《會員業務成長良好,廣告業務承壓》,東方證券

[2 ]《降本增效成果顯著,未來發展或迎轉折》,西南證券

[3 ]《迪士尼(Walt Disney, DIS-US)加碼串流媒體影片,對 Netflix 衝擊幾何?》,東方證券

《虎嗅網》授權轉載

【延伸閱讀】