大綱

- 法拉利(Ferrari NV, RACE-US)的資本運用效率為車業中最高

- 法拉利過去一直維持不斷成長的利潤率

- 法拉利自從上市以來一直維持相當高的估值

前文提過 法拉利(RACE-US)在 2014 年由當時的母公司飛雅特克萊斯勒(Fiat Chrysler, FCA-IT)集團決定將它獨立出來, 2015 年十月以一股 52 美元上市,將近五年下來,法拉利的股價即便在在疫情時期最低價也有一股 115 美元,市值 200 億美元。六月行情重回 150 美元,市值超過 270 億美元,是FCAU 138 億美元市值的兩倍。

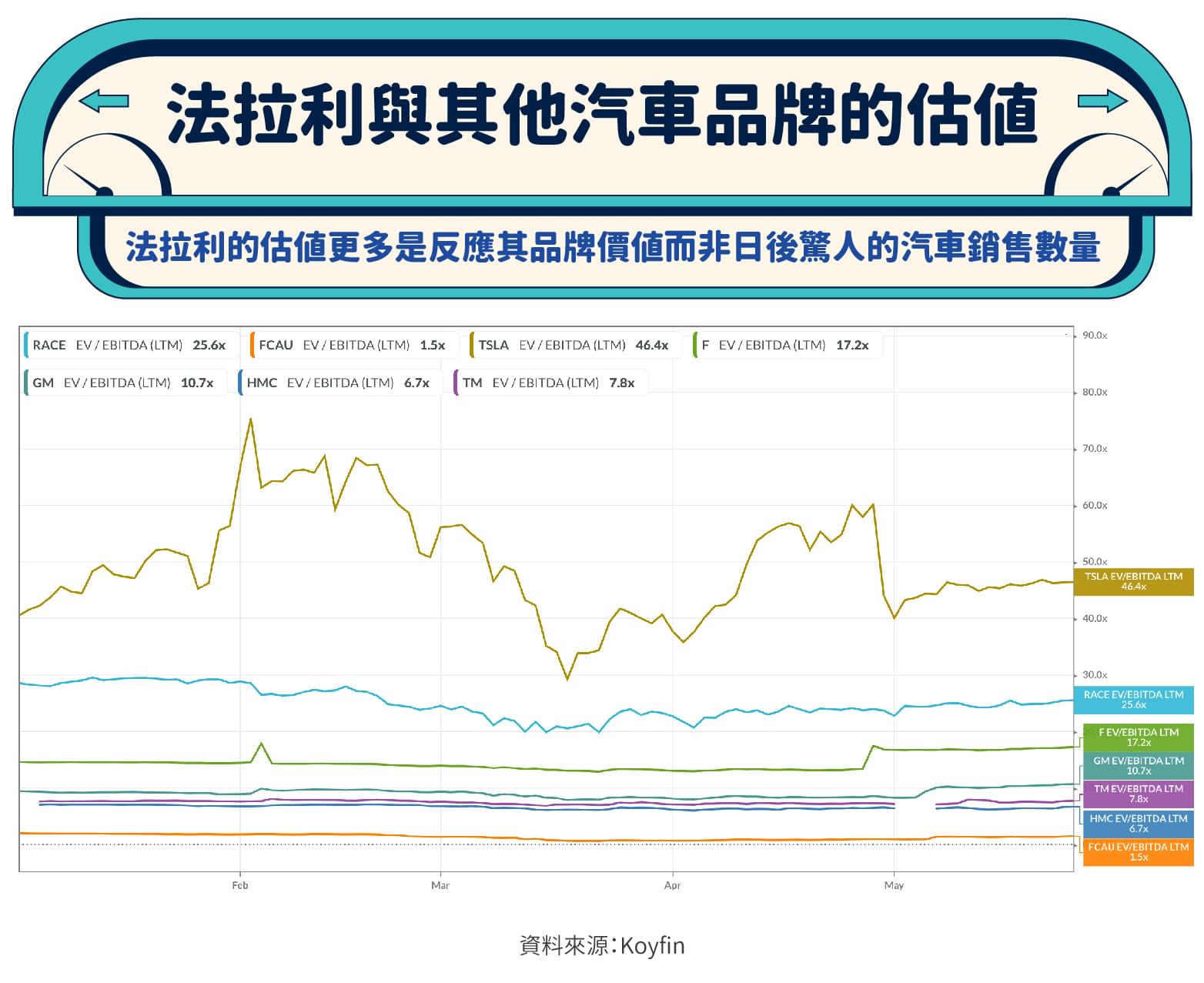

事實上 法拉利 的估值不算低,以考慮負債的企業價值(EV)之於息稅折舊攤銷前利潤(EBITDA)的估值去觀察目前汽車產業中的主要廠商,法拉利的估值只有低於製造全電車的特斯拉(Tesla, TSLA-US),但卻比福特(FORD, F-US),通用汽車(General Motors, GM-US),Toyota(TM-US),Honda(HMC-US)以及上述的FCAU都高出許多。

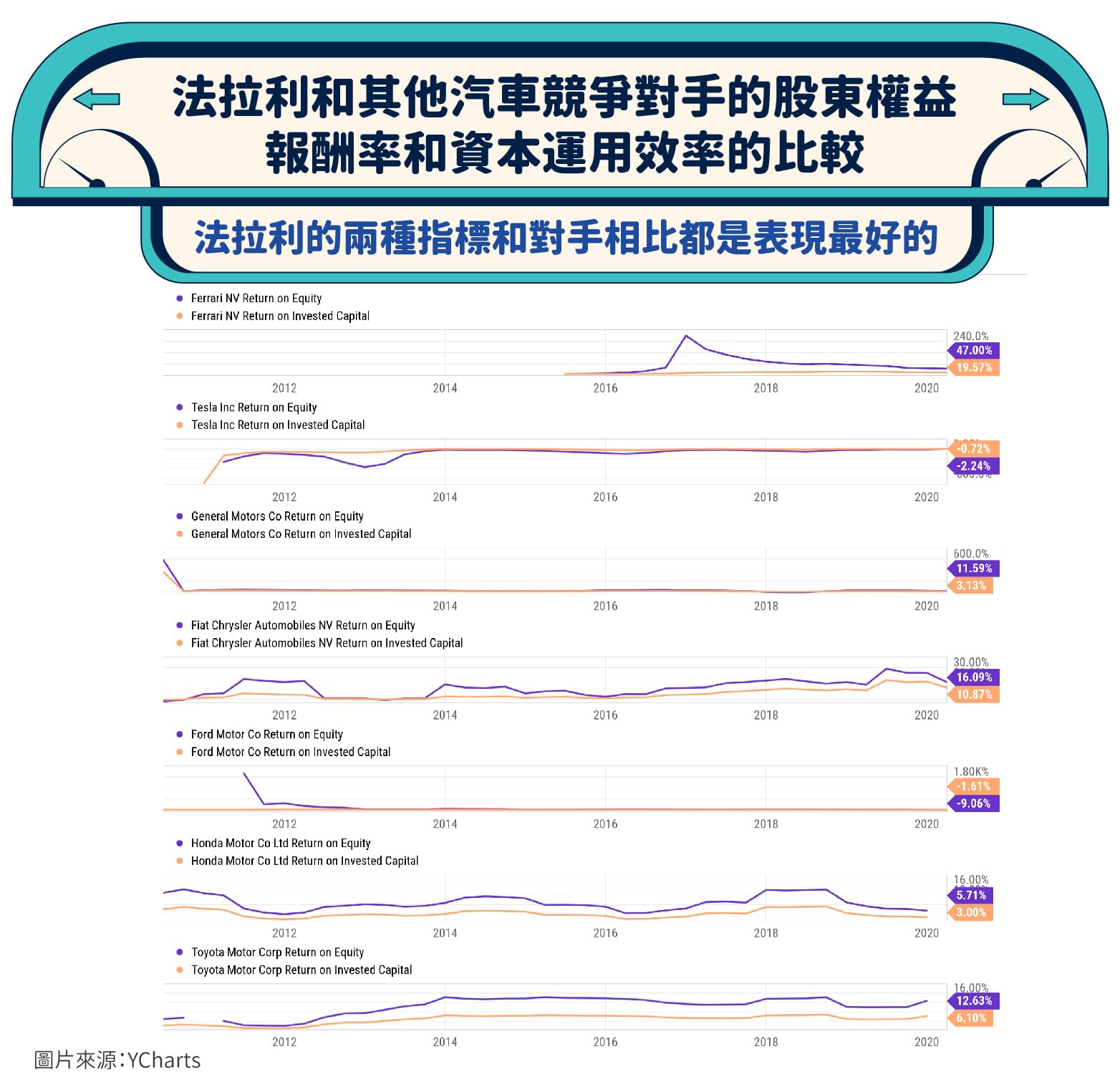

但高出許多也有它的道理,除了法拉利的前CEO Sergio Marchionne曾說過法拉利的價值將在很大程度上受到其品牌的推動,他甚至說,賣車對法拉利來說甚至是”附帶”價值。但事實上法拉利自從上市以來,資本運用效率和同業相比卻是運用得相當好。下圖顯示不論在股東權益報酬率ROE,或是將債務運用考慮進去的ROIC,法拉利與上市那些同業相比,都是最好的。

損益表的表現

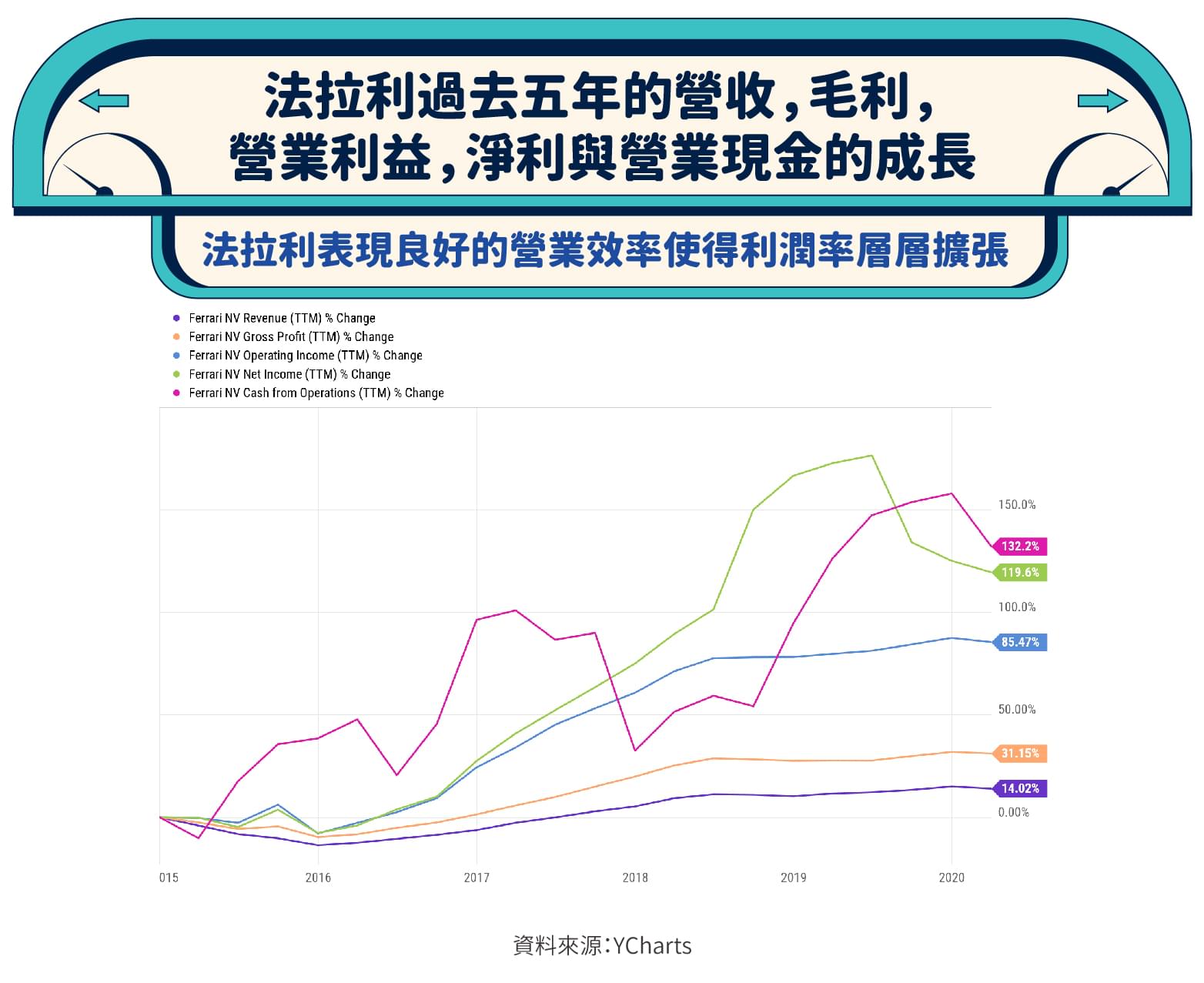

法拉利上市以來每一季的滾動年營收(Trailing Twelve Month Revenue)基本上都是穩定成長的,至今年三月底的滾動年營收約 41.79 億美元。

過去五年的年滾動營收共成長了 14.02% ,但五年間毛利率的擴張優於營收成長,使得毛利成長了 31.15% ,營業利益率的擴張又優於毛利率的擴張,使得營業利益成長了 84.47% ,甚至淨利率的擴張又優於營業利益率的擴張使得淨利成長了 119.6% 。衡量淨利含金量的營業現金流在過去五年更是成長了 132.2% 。

法拉利在上市之後營業效率做得相當好,加上品牌的加持,讓估值在汽車產業裡只有低於特斯拉。

但是接下來的一季( 4-6 月)可能就是影響最大的季度。法拉利遭受Covid- 19 大流行的影響,每年年營收中約來自一級方程式錦標賽( F1 Formula) 的 14.3% 營收將在 2020 大受影響。另外佔比約 77% 的跑車銷售假設影響較少,因為我們假設買得起法拉利跑車的族群是沒那麼容易受到疫情影響就退訂跑車的。

在最近一季開出的財報是 1-3 月,包含美國大部分城市剛剛lockdown的 3 月,季營收顯示 934 million美元裡,來自一級方程式錦標賽的贊助,商業和品牌方面的收入從過去的營收占比 14% 以上萎縮至 9.55% 的佔比,也就是從 2019 Q1 的 128 million下降到了 2020 Q1 的 89 million。跑車銷售倒是從 735 million成長到 788 million。

Q2 開出來的 F1 贊助,商業和品牌方面的收入肯定是更大的成長跌幅,因為雖然 2/3 的賽事可能進行但持續lockdown使得這些比賽都沒有球迷參加,雖然法拉利也會因此而省下一些支出,但前文有提及,這項收入是一項利潤相當高的收入,因此肯定對法拉利的淨利影響不小。

另外,目前並不知道未來的成長引擎能不能使得法拉利維持上圖層層不斷擴張的利潤率,雖然 2021 即將發表法拉利的第一款休旅車(SUV)Purosangue,而市場也看好豪華高端休旅車市場,而法拉利的研發費用相當高昂,大約佔了營收的 1/5 ,因此Purosangue銷售成績必須亮眼,才能使得利潤率保持在目前的比例,進而撐住股價。

估值

剛剛有提到EV/EBITDA,企業價值之於息稅折舊攤銷前利潤的估值在汽車產業目前僅排在特斯拉之後。下圖顯示五月底 25.6 倍的估值還是得靠日後持續成長的跑車銷售與高效率營業利潤率來維持。

其實過去三年,除了法拉利,只有特斯拉(TSLA),Honda(HMC)和Toyota(TM)的年化均營收成長率還是正值,其中法拉利 5% ,TSLA 45% ,HMC 2.2% ,TM 2.7% 。因此不得不說法拉利的估值真的有一大部分是來自其品牌價值,雖然法拉利的利潤率年年在擴張,但是 5% 的年化均成長相對於目前的估值,法拉利絕對不是一支價值股。

法拉利的高估值畢竟不是因為像特斯拉ㄧ樣在未來幾年會有驚人的汽車銷售數量,因此喜歡法拉利的投資人更多是看重其品牌衍生出來的其他商機。畢竟這也不是其他低估值汽車品牌可以與上期相比的了!

參考資料

- https://www.cnbc.com/ 2020 / 06 / 11 /why-ferrari-is-worth-more-than-some-major-automakers.html

- RACE 10-Q , 10-K

【延伸閱讀】