瑞祺電通在 2014 年成為鴻海( 2317-TW )跨入網通市場的重要角色,由鴻海旗下的樺漢( 6414-TW )科技入股並管理,在運用樺漢本身的併購策略與集團內部資源之下,瑞祺電通的成長是否能加速?接著就由財務數據來一一驗證。

本篇重點:

- 營收維持穩定成長

- 軟體定義廣域網(SD-WAN)與整合型通訊系統為公司成長雙引擊

- 財務結構有所改善

- 獲利能力乏善可陳

- 結果:產品佈局的規模效益尚未顯現

營收維持穩定成長

2014 年瑞祺電通成為鴻海孫公司,由樺漢科技入股管理,當時的營收是 26.9 億元,至今 2019 年營收為 44.3 億元,年化成長率(CAGR)為 10.5% ,營收維持穩定成長。

軟體定義廣域網(SD-WAN)與整合型通訊系統為公司未來成長雙引擊

公司旗下產品包含:網路安全、軟體定義廣域網(SD-WAN)、整合型通訊系統(澔楷)及其他, 2019 年營收占比分別為 73% 、 16% 、 9% 及 2% 。 2017 年公司產品線僅有網路安全及軟體定義廣域網(SD-WAN),營收占比分別為 94% 及 4% ,受惠於跨國企業廣域網路與資料中心及雲端互聯網的需求爆發,瑞祺電通的SD-WAN設備也呈現大幅度成長, 2017 至 2019 年營收年化成長率(CAGR)超過一倍,營收占比提升至 16% 。相較於傳統路由器,SD-WAN更具經濟效益,深受企業青睞,未來仍可維持高速公路成長。

而公司於 2019 年上半年底取得澔楷 4 成的股權,因此 2019 年產品組合中增加了整合型通訊系統,佔整體營收 9% ,今年 7 月再增持超過 2 成,總持股達到 60.64% ,成功切入ARM平台的發展,成為瑞祺電通未來成長的雙引擊之一。

從下圖可知,瑞祺電通幾乎以外銷市場為主, 2019 年 97.4% 的銷售來自海外,其中亞洲佔比最高,為 44.2% ,其次為美洲及歐洲,分別佔營收 33.1% 及 20% 。然而成長最為快速的則是美洲市場,過去 5 年年化成長率(CAGR)超過 10% ,營收占比從 2015 年的 25.7% 大幅度提升,因爲軟體定義廣域網(SD-WAN)的出貨區以北美為主,客戶主要為電信營運商及軟體服務商。

財務結構有所改善

瑞祺電通的財務結構近幾年有所改善,與同業相比,負債比率僅 34% ,負債自 2017 年起逐年下降,流動比率和速動比率維持在健康水位,且自由現金流過去 5 年只有 2018 年為負(因原物料價格下跌,公司提高原料及消耗品存貨), 2019 年已翻正,公司沒有短期償債能力不足的問題,而且營運發展以自有資金為主。

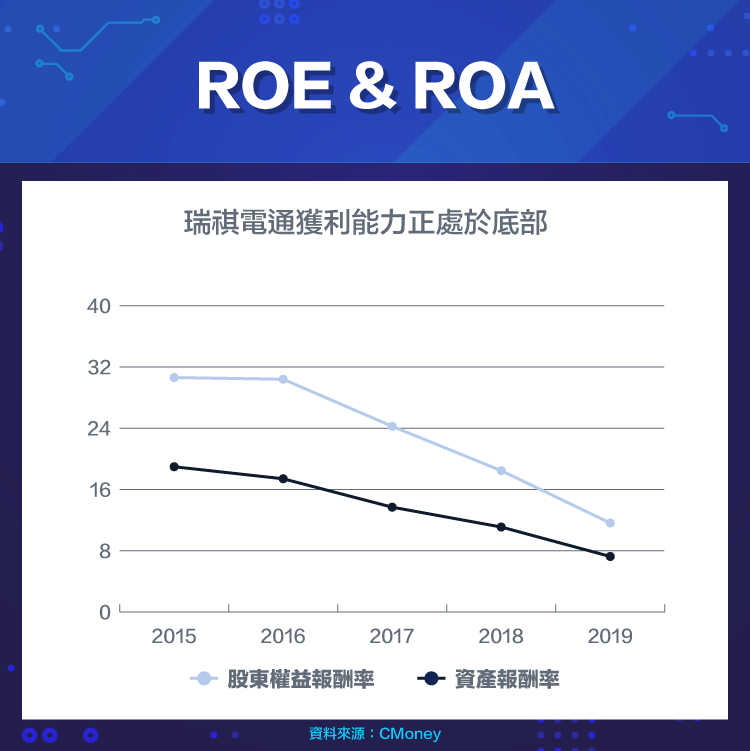

獲利能力乏善可陳

然而瑞祺電通的存貨天數近來卻逐漸攀升,雖然與同業相較之下可以看出,是產業趨勢如此發展,但是瑞祺電通的存貨天數為同業最高,勢必讓市場產生疑慮,未來將是觀察公司發展的重點指標之一。

此外,瑞祺電通近 5 年的股東權益報酬率(ROE)與資產報酬率(ROA)的表現也乏善可陳, 2019 年的數據已來到 5 年低點,公司獲利能力正處於底部,需等待新產品效益發酵。

結論:產品佈局的規模效益尚未顯現

瑞祺電通背靠樺漢母公司,可彈性運用併購與產品佈局來維持穩定成長。然而 2017 年至 2019 年受到網安IPC零組件成本上升,以及網安新產品尚未出現規模經濟效益下(軟體定義廣域網SD-WAN與整合型通訊系統佔公司營收比重仍低),瑞祺電通獲利能力未見明顯好轉。未來將觀察成長雙引擊能否推動公司由谷底翻身,除了營收能維持穩定成長外,公司獲利能力亦可提升,才是投資人樂見的企業。

【延伸閱讀】