串流平台網飛(Netflix)公布上季業績,儘管營收、獲利優於預期,但本季用戶成長明顯減緩,澆熄市場期待。1/20 盤後股價崩跌近 20%,下探 2020 年 6 月以來最低水準,幾乎跌掉疫情爆發以來的多數漲幅。

網飛(Netflix, NFLX-US)1 /21 凌晨發布 2021 年 Q4 財報

- 公司收入 77.1 億美元(與上期相比增加 16%),基本符合彭博一致預期,但收入背後的驅動力與市場預期存在明顯錯位,令人失望

- 經營利潤 6.32 億美元(與上期相比驟降 34%),主要由內容密集發布後,成本攤銷集中增加帶來

- 現金流上,本季 Non-GAAP FCF 繼續告負,利潤端的壓制再加上內容投入的擴張,雙重影響現金流的轉正

整體財務數據可能還看不出來巨大的預期差,但落到經營指標上,就能明白市場的失望(網飛盤後暴跌近 20%),也一步步印證了 Q3、Q4 巔峰狂歡時,市場對競爭導致收入難釋放、成本不斷攀升的擔憂。

(1)用戶成長不及預期,指引更是大跌眼鏡

Q4 全球用戶淨增 828 萬,低於先前指引的 850 萬。這點,在一個月前,基於劇目實際播出效果,華爾街們已經紛紛下調預期,也反應在持續走低的股價中。

但這次的驚天暴雷則是對 2022 年 Q1 的用戶成長指引 250 萬,大幅低於市場預期的 450~600 萬。

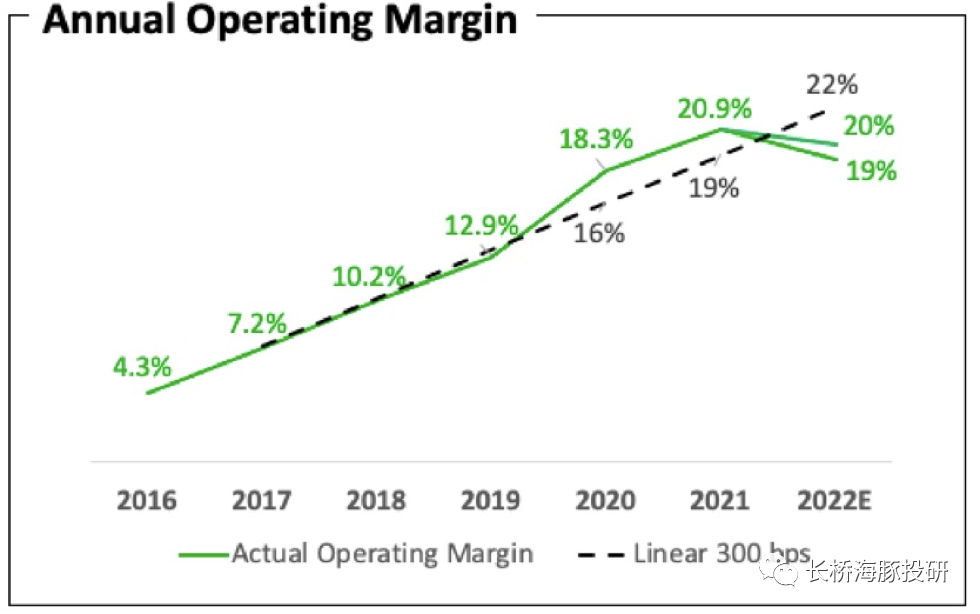

(2)經營利潤年增 3 個點趨勢要被打破

在 Q3 業績發表會上,網飛的管理層還對經營利潤率「每年提升 3%」的趨勢信心滿滿。但在這次財報裡,管理層直接把 2022 年的經營利潤率壓在「 19%~20% 區間」,比今年還要低一個點。

在競爭對手攻勢愈猛下,網飛也不得不參與到長影片內容的「軍備競賽」中。各大串流媒體平台都是不缺錢的主,爭相砸錢的結果就是內容成本一路走高。

公認的「最強 Q4」最後表現卻差強人意。而在這季後,內容供給的顛覆期也將過去,新一輪的內容投入週期又將開啟,在競爭加劇下,儘管是龍頭,網飛的步伐也逐漸失了「從容」。從這次印度市場的破天荒降價也能看出,雖然可以解釋為是為了搶奪最大的人口聚集地印度而做的動作,但這也是一貫強勢的網飛首次低頭。

長橋海豚君認為,長影片賽道格局混亂,放之四海皆準。因此市場對於這類公司很難長情陪伴,多數為了尋求內容週期的投資機會,並且相對實際播出,估值往往會提前反應。在上季財報中我們判斷,當時估值打了不少樂觀預期進去,後續走勢或有可能因情緒繼續向上彈,但不確定性較大。

海豚君在後續美股巨頭的 Q3 綜述中,我們也對在競爭加劇下,網飛的「守城」前景表達過擔憂。這次業績網飛的預期差主要落在對用戶成長的指引上,再疊加全球流動性收緊下,成長股估值也有削弱預期,因此短期勢必要消化一下情緒。

但網飛的內容週期還未結束,競爭優勢也並未完全消失,或許可以藉此機會釋放一下估值壓力,等待一個更舒服的入場位置慢慢浮現。

本次財報具體內容

1. 用戶訂閱數又「暴雷」

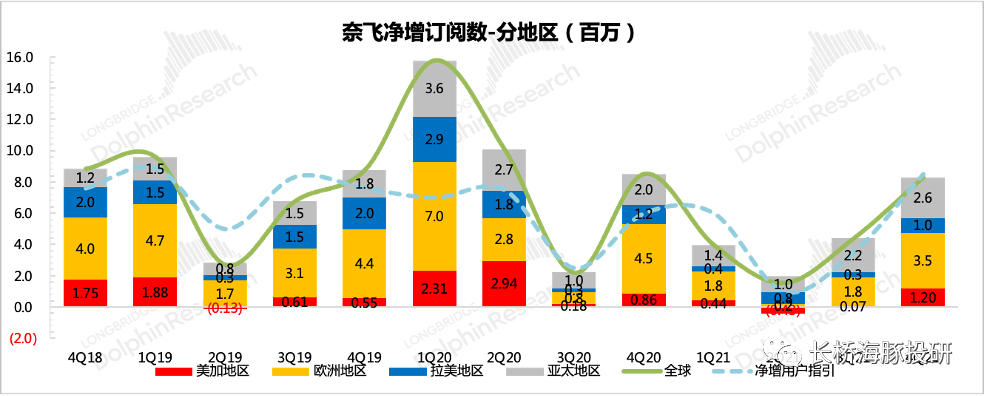

本季度網飛全球訂閱用戶為 2.22 億人,環比淨增 828 萬,低於管理層指引的 850 萬。

絕對值上,增量用戶主要來自於歐中非地區( 354 萬)和亞太地區( 258 萬),但網飛滲透率已非常高的美加地區,這季度表現則很亮眼,淨增 120 萬用戶,《Squid Game》(魷魚遊戲)以及一些系列劇目的續集播出,啟動了一些老用戶訂閱。

▲ 來源:網飛財報、長橋海豚投研

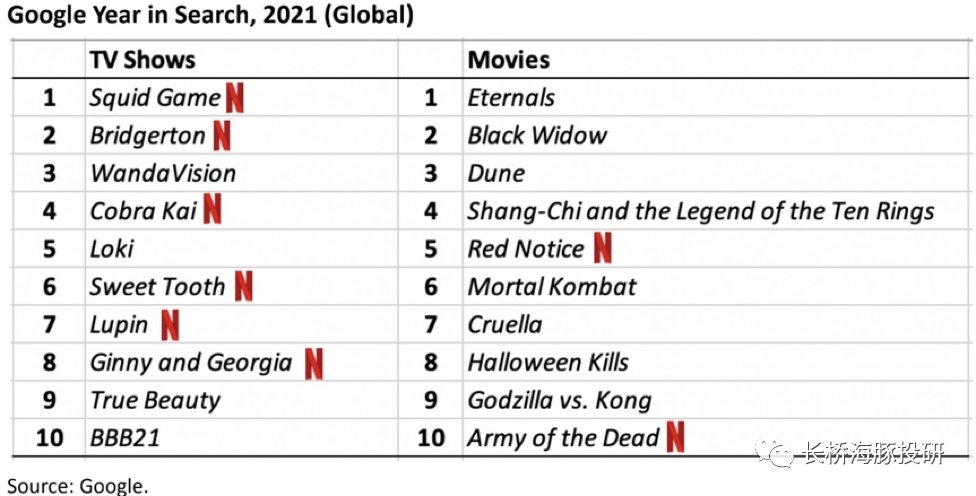

Q4 是網飛的內容供給是公認的豐富,不少優質系列劇出續集。但從實際反響(Google 搜尋指數)來看,雖然這些劇集明顯領跑同業,但不少系列劇續集的熱度不及前部。其中,

- 《Tiger King》(虎王)第二季、《The Witcher》(獵魔士)第二季表現都意外差

- 號稱網飛成本最貴的電影《Red Notice》(紅色通緝令)反響平平

- 《Emily in Paries》(艾蜜莉在巴黎)第二季和《Cobra kai》(眼鏡蛇道館)第四季熱度相對較高

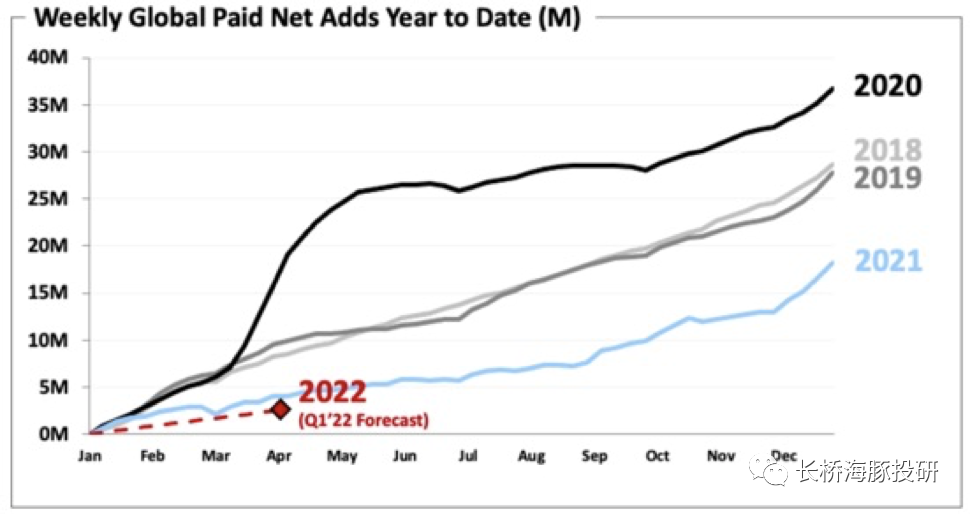

可能是考慮到內容供給巔峰期已過+競爭加劇,管理層對 2022 年 Q1 的用戶成長並不樂觀,指引 250 萬,不僅低於前 3 年同期成長,也大幅低於市場預期區間 450~600 萬。

▲ 來源:網飛財報

截至目前發表的影視編排上,雖然 Q1 也不乏一些大片,但從整體供給上預計有 22 部新片、 12 部老片將播出,相比 2021 年同期的 43 部新片、18 部老片,確實內容供給上明顯欠缺。

下圖是網飛 2022 年 Q1 編排管道:

2. 內容投入成長有所放緩

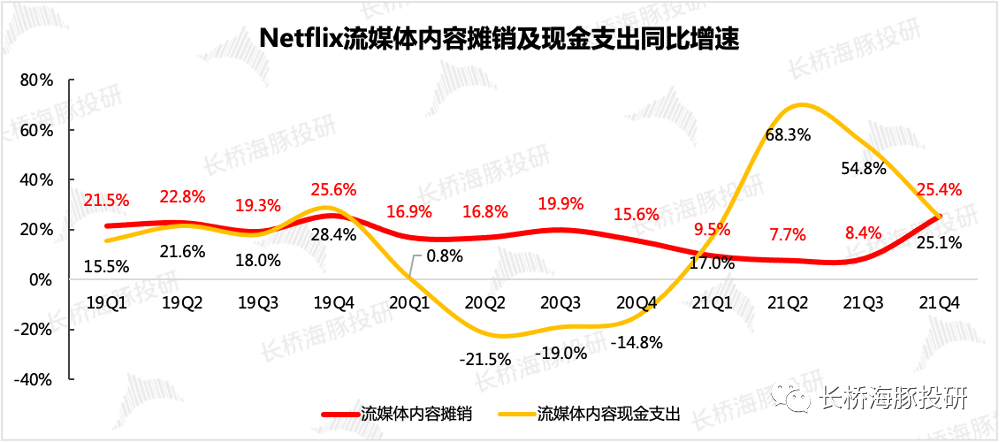

在娛樂產業,內容永遠都是推動公司成長的核心驅動力。而我們從公司的內容支出指標上,大概能夠一窺未來成長的趨勢。Q4 串流媒體內容現金支出成長相比上季度進一步放緩,可能是 Q4 處於一個前期內容的密集排播期,攤銷端帶來的現金支出壓力更大。

但我們考慮到後面競爭加劇以及國際本土化的成本投入,預計後續新內容的現金支出成長仍將高於疫情前水平,無形中也增加網飛的現金流壓力。支出端收縮沒指望,只能繼續想辦法擴張收入和利潤。

▲ 來源:網飛財報、長橋海豚投研

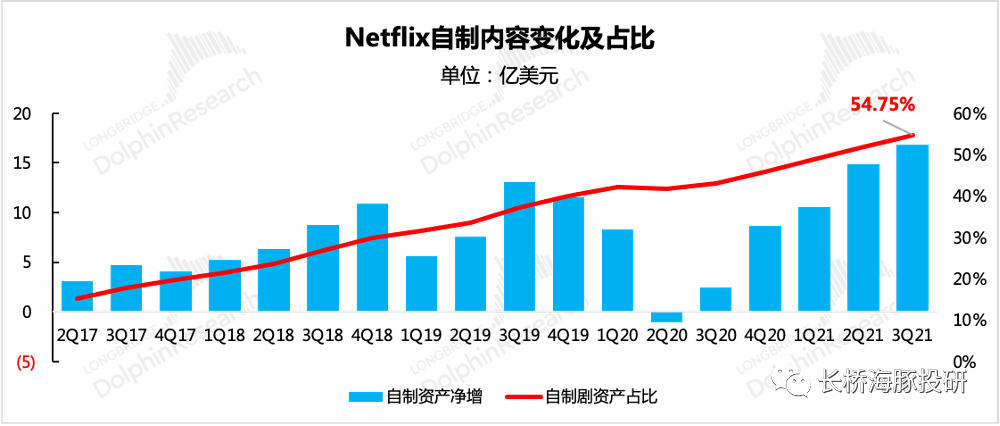

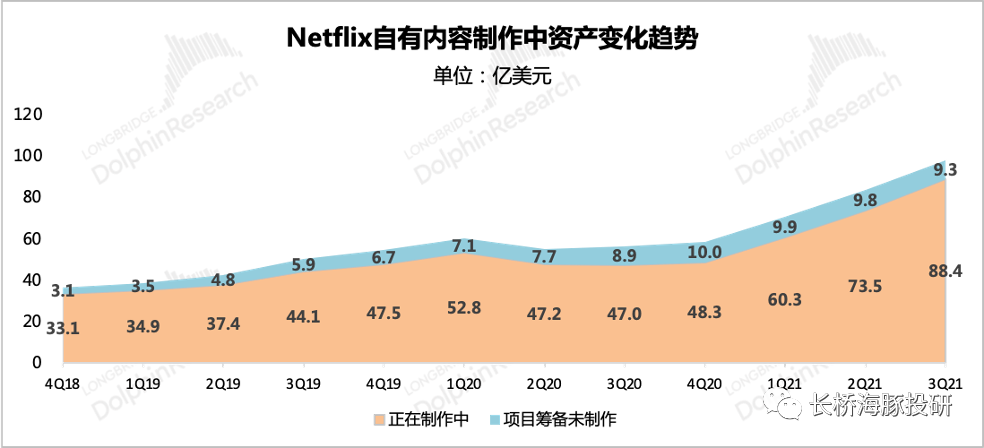

再來看網飛引以為傲的自製內容資產,Q3 自製內容(業績快報不揭露,Q4 最新數據需要等上交 SEC 的完整財報)佔比進一步提升至 54% 以上。在全球大小內容公司紛紛親自下場做串流媒體平台後(比如迪士尼(Walt Disney, DIS-US)),未來網飛獲取他們授權內容的可能性也會越來越低。因此自製內容佔比預計將持續走高。

▲ 來源:網飛財報、長橋海豚投研

▲ 來源:網飛財報、長橋海豚投研

3. 競爭激烈,網飛也要靠降價來拉用戶成長了

儘管管理層一直不願正面回應,視網飛最大的競爭對手是有線電視平台,但串流媒體的競爭還是被一堆不缺錢的巨頭們掀起狂潮。

競爭的主要戰場在海外(北美之外),尤其是滲透率低,人口紅利巨大的印度等亞太地區以及拉美地區)。Q3 亞馬遜(Amazon, AMZN-US)、索尼(Sony, 6758-JP )在印度的大小動作不斷,Q4 迪士尼成立了國際內容事業部,專門聚焦於投資做海外市場的本土化內容製作。

除了內容加大投資,巨頭們的進攻還伴隨著降價。降價主要體現在成熟市場,如北美、歐洲地球,第三季 CS、HBO(母公司 Time Warner, TWX-US) MAX 都推出了低至 5 折的促銷活動。

在上季度的財報點評中,長橋海豚君預測未來網飛的漲價節奏將會調整,至少不會像前兩年那麼頻繁漲價。實際上,哪怕處於內容週期的網飛,Q4 也破天荒的做了一次降價,不過降價主要是在印度市場。

從幾個巨頭目前印度市場用戶對比來看,迪士尼借助收購的印度本土串流媒體 Hotstar,這巨大的基礎優勢自不必多說,但亞馬遜的用戶規模也在網飛之上。而這兩家的訂閱價格都是遠低於網飛的,這也不難理解網飛破例降價的舉動。

▲ 來源:網飛官網、公開數據、長橋海豚投研

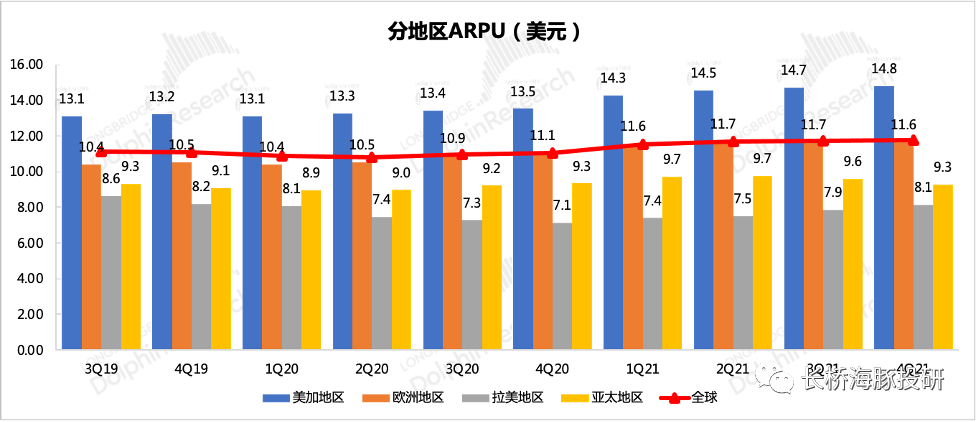

再看其他地區,Q3 網飛對巴西等地進行了漲價,也開始逐漸反映到單用戶平均付費指標上,HBO MAX 在 Q3、Q4 對拉美地區發起了攻勢,但從結果來看,對網飛的影響有限。除此之外,Q4 僅亞太地區單用戶付費略有下降,其他地區基本穩定或提升,歸根到底,還是由於四季度強勁內容帶來的優勢。

▲ 來源:網飛財報、長橋海豚投研

4. 未來一年利潤率並不樂觀

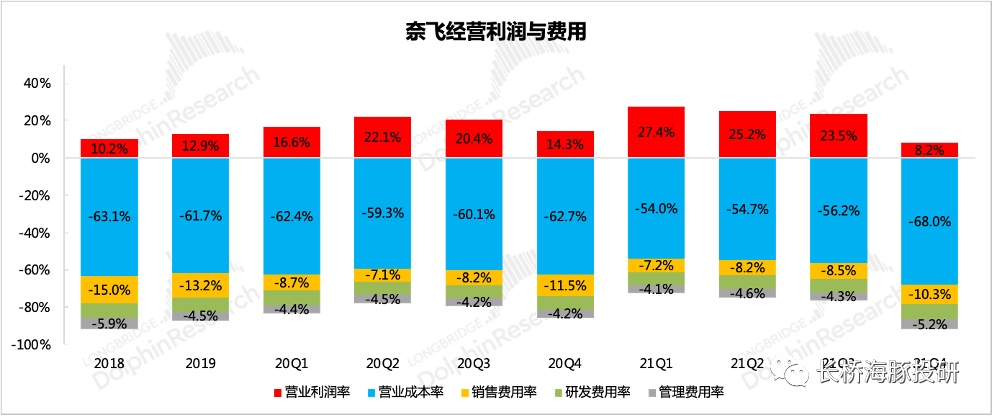

Q4 內容密集上線,帶來攤銷成本激增,影響了利潤水平,但全年利潤率基本落在先前指引和預期水平上。

▲ 來源:網飛財報、長橋海豚投研

預期差在對明年的展望,近 5 年來,網飛的經營利潤率水平一直順著每年提升 3 個點的速度來改善。Q3 財報電話會上,管理層對這樣的趨勢還很有信心,但這次對 2022 年全年的指引卻將經營利潤率壓縮到 19%~20% 區間,不僅打破原來的增勢,還相比今年下降一些。

▲ 來源:網飛財報

儘管利潤率壓制,以及預期上的內容投入還將持續高成長,但管理層仍然期望明年的自由現金流狀況比較樂觀,預期可以轉正,這一點長橋海豚君後續將通過持續關注網飛的內容投入和作品回饋情況。

最後,公司 Q4 沒有回購動作,主要源於現金拿來收購 Roald Dahl 故事公司了(多為兒童文學作品)。另外,對於網飛去年正式宣布進軍遊戲產業(且不打算收購外部遊戲公司,而是自己來搭團隊),海豚君認為當下可不用過多關注,一方面暫時未有管道對業績無貢獻,不會體現在估值中。另一方面,對於網飛自己能否做出一款反響不錯的成功遊戲,還有待進一步觀察。

《36氪》授權轉載

【延伸閱讀】