2023/03/27 更新:根據 FDIC 發布的文件指出,First Citizens BancShares(第一公民銀行)將收購矽谷銀行所有存款和貸款協議,截至 2023 年 3 月 10 日,矽谷銀行的總資產約為 1,670 億美元,存款總額約為 1,190 億美元,交易細節包括以 165 億美元收購矽谷銀行的資產(總值 720 億美元)。

2023/03/17 更新:矽谷銀行為了保值,根據美國破產法第 11 章(Chapter 11, Title 11 of the U.S. Code),正式宣布破產倒閉,以求能夠進行破產重組,和 2008 年的雷曼兄弟如出一轍!

2023/03/13 更新:台灣時間 2023/03/13 凌晨,美國財政部、聯準會以及 FDIC 宣布將聯手挽救矽谷銀行,從美國時間 2023/03/13 開始,所有矽谷銀行的存戶將不受到 25 萬美元的限制,都可以取回他們的存款,確保客戶的權益能夠獲得保障,但是在聲明中也強調,矽谷銀行的股東以及債券持有人將不會受到保護,意味著只救存戶不救銀行。

2023/03/11 更新:矽谷銀行破產倒閉!將由美國聯邦存款保險公司(Federal Deposit Insurance Corporation)接管!詳細內容請看下文介紹!

2023/03/10,美股爆了一個意料之外的大雷。

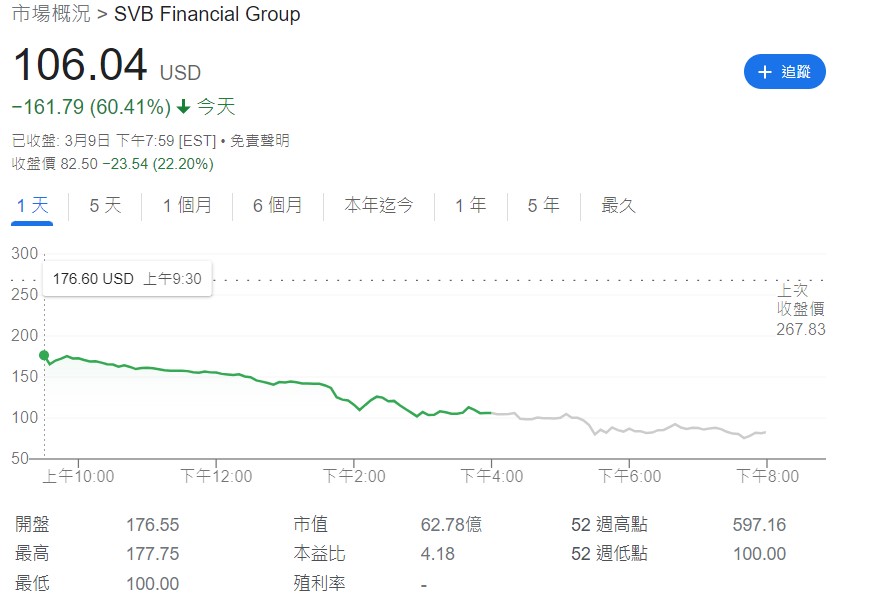

實力強大的矽谷銀行(SVB Financial Group, SIVB-US)(Silicon Valley Bank)突遭流動性危機,股價暴跌超過 60% ,創 1998 年以來最大跌幅,市值一日蒸發 94 億美元。這同時觸發了美國銀行股的普遍拋售,四大銀行市值蒸發 524 億美元。費城銀行指數暴跌 7.7% ,創 2020 年 6 月份以來最差單日表現。

分析師指出,矽谷銀行的流動性危機把投資者嚇壞了,因為該行歷來是一家非常強大、營運良好的銀行。如果連矽谷銀行現在都有了問題,投資者不免會想,其他那些在資產和聲譽方面不如矽谷銀行的銀行會怎麽樣。華爾街擔憂,矽谷銀行只是不幸地遇到了所有逆風,但也可能成為釀成危機的第一塊多米諾骨牌,就像當年的雷曼兄弟一樣。善於聯想的投資者此刻滿腦子應該都是 2008 的景象吧。

矽谷銀行(SVB Financial Group)是何方神聖?

對於大家來說,矽谷銀行的名字可能並不熟悉。

矽谷銀行(SVB Financial Group)是目前全美第 16 大銀行,於 1983 年成立於美國加州聖荷西, 1988 年在納斯達克掛牌上市,目前總部位於加利福尼亞州聖克拉拉。目前矽谷銀行的資產規模為 2,120 億美元,不到摩根大通(JPMorgan, JPM-US)的十分之一。而它本身的主營業務也相對小眾:主要是為科技相關的創業公司提供傳統銀產業務和風險融資。據報導,美國將近一半由創業投資支持的科技和生命科學新創企業,都和 SVB 建立了銀行關係。

矽谷銀行為何突然爆了?

當地時間週四早晨,矽谷銀行宣布,出售投資組合中的部分證券將導致 18 億美元的虧損,並尋求通過出售普通股和特別股募資 22.5 億美元,這被華爾街視為是恐慌性的資產拋售和對股權的猛烈稀釋。因為,就在 SVB 發布聲明的同時,「幣圈友好銀行」Silvergate宣告倒閉。

想像這個場景:幣圈銀行暴雷的新聞還在電視上滾動播放時,一家有近 40 年歷史的大銀行宣布出現巨額虧損,需要融資。這顯然會令市場揣測,這家大銀行是不是遭遇了流動性危機,所以急於融資脫困。包括 Coatue 和 Founders Fund 在內的幾家頂級創投公司已向一些投資組合公司建議,隨著對矽谷銀行穩定性的擔憂與日俱增,它們會強烈考慮從該行中撤出資金。

據報導,「矽谷教父」彼得蒂爾聯合創立的創業投資基金 Founders Fund 建議公司從矽谷銀行撤資,原因是擔心其財務穩定性,並稱將資金從該行撤出沒有任何不利影響。與此同時,Union Square(SQ-US) Ventures 告訴投資組合公司「只在 SVB 現金帳戶中保留最少的資金」。Y Combinator 的總裁兼 CEO Garry Tan 警告其被投新創公司,矽谷銀行的償付能力風險是真實存在的,並暗示他們應該考慮限制對貸方的曝險,最好不要超過 25 萬美元。Tribe Capital 建議眾多投資組合公司:如果無法徹底從矽谷銀行提取現金的話,也要撤走部分資金。

矽谷銀行真正的困境

矽谷銀行主要為美國科技新創企業提供資金,並沒有多少加密資產風險曝險。理論上來說, Silvergate 暴雷跟它關係不大。

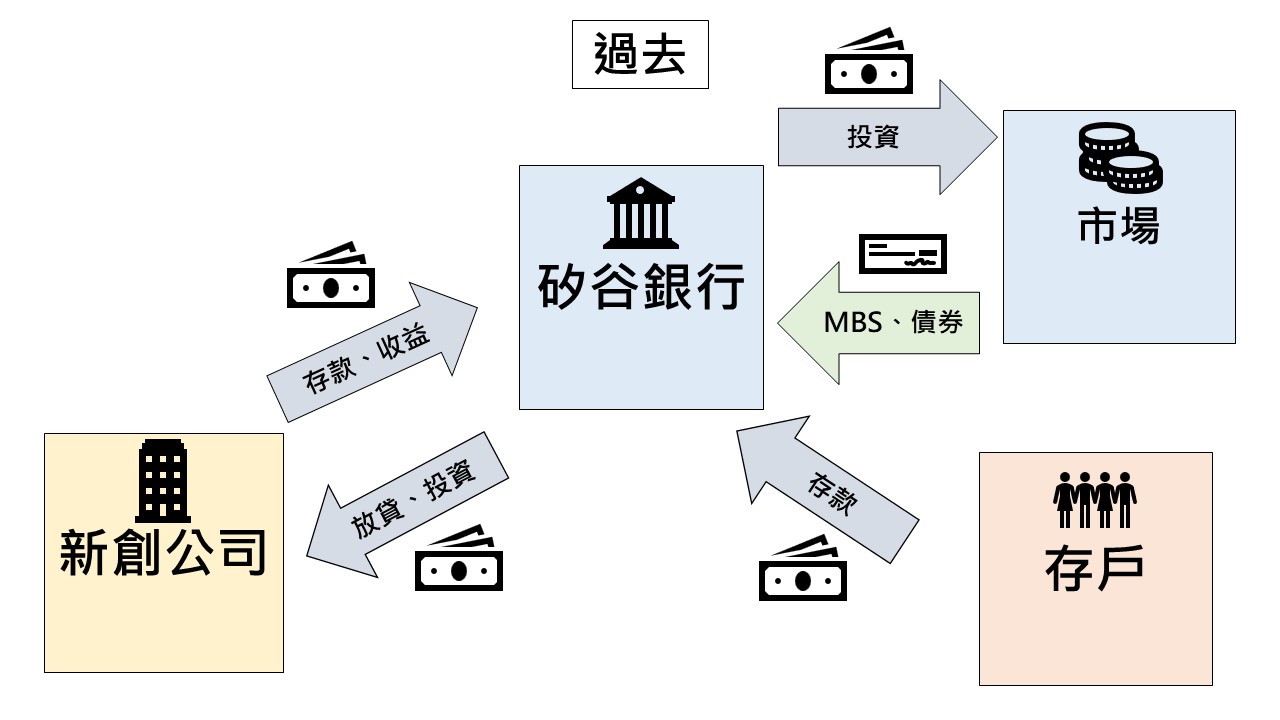

不過,矽谷銀行也確實面臨一些經營上的困境。首先是前述的利率上升問題。在疫情期間的科技股牛市中,矽谷銀行將 910 億美元存款投資於美國國債等長期債券。這些債券原本非常安全,但隨後為了抑制通膨,美國聯準會接連暴力升息,美債殖利率一路上行,矽谷銀行手中的債券大幅貶值,虧損嚴重。

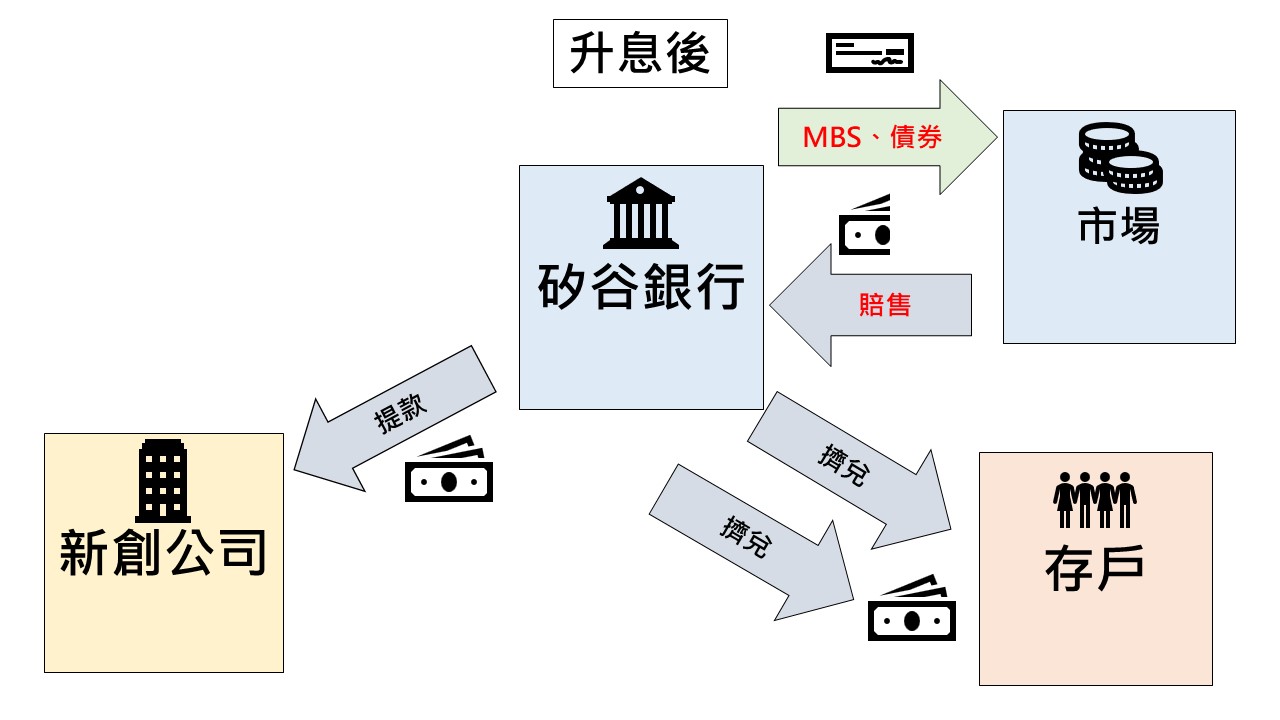

其次,矽谷銀行主要服務的科技新創公司的存款在不斷下降。在美國創投支持的科技和生命科學公司中,有一半是矽谷銀行的客戶。隨著美國總體經濟環境惡化,創投融資放緩,許多新創企業出現資金枯竭,只好從矽谷銀行大量提現。

執行長格 Greg Becker 週三對投資者表示:「客戶的燒錢量一直很高,而且在 2 月份還進一步上升,導致存款低於預期。我們預計利率將繼續上升,市場持續面臨壓力,客戶的資本支出也將上升」。

簡單來說,在快速升息的影響下,一方面創業投資募資環境結凍,導致創投挹注到新創公司的資金大幅減少,同時新創公司還在燒錢,於是便選擇提領存款,造成矽谷銀行的存款資金不斷外流,資金淨流出下矽谷銀行營運出現問題;另一方面資金也逐漸由存款轉向報酬率較存款高的短期債券。

而這些新創一旦聽到 SVB 可能有問題,擠兌的情形便更加猛烈,矽谷銀行為了生出現金,只好變賣手上因升息而跌價的債券資產(債券其實還有跟期限錯配(duration mismatch),也就是銀行透過借短貸長經營業務,但短期利率上升,長期利率反而下降近而造成虧損的問題),形成一個擠兌的惡性循環,期限錯配其實是銀行一直在做的事情,但是為什麼之前沒有出事,現在卻出事了呢?因為常理而言,短天期的利率是低於長天期利率的,銀行可以透過中間的利差獲利,但是在這次的升息循環中,短天期利率超過了長天期利率,出現殖利率曲線倒掛的現象,這也導致矽谷銀行的營運出現問題。

美國小銀行正在醞釀大危機?

矽谷銀行出現的問題,只是美國銀行產業危機的一個縮影。早在去年年底,美國銀行產業危機已初見端倪,美國聯準會激進的升息風暴引發流動性衝擊,銀行不得不尋求「最後的貸款」工具,導致美國聯準會貼現窗口借款飆升。

如今,美國聯準會暫時大幅放緩了升息的步伐,但美國借貸成本仍遠高於多年前的水平,銀產業面臨更嚴峻的流動性壓力,尤其是抗風險能力更低的小銀行,它們面臨的可能是一場隨時爆發的融資危機。

2 月底,投資研究公司 TS Lombard 經濟學家 Steven Blitz 在一份報告中寫道,美國小型銀行似乎正面臨融資乏力和不良貸款率上升的複雜局面。Blitz 將美國聯準會名單上美國最大的 25 家銀行(合併資產在 1,600 億美元以上)與其它銀行( 2,099 家銀行)進行了比較。他發現,規模較小的銀行從放貸中獲得的收入占其總收入的比例更大。Blitz 發現,與大型銀行相比,小銀行的存款準備金更低,因此抗風險能力更弱。更糟糕的是,小銀行在風雨飄搖的商業地產市場面臨更大的風險曝險,為流動性危機徹底爆發埋下了巨大隱患。Blitz 表示,與大銀行相比,小銀行在大儲戶中所占的比例也更大,而大儲戶比例高對銀行而言不全是好處。

聯邦存款保險公司(FDIC)只為不超過 25 萬美元的銀行存款提供保險,因此大存款在銀行倒閉時面臨風險,這意味著這些儲戶對銀行信貸的態度更為緊張,一旦出現風吹草動,他們會隨時把現金提出來。

美國銀行產業遭遇「SIVB 時刻」

現在市場擔憂,矽谷銀行或是釀成危機的第一塊多米諾骨牌,其他美國銀行在疫情期間將大量存款投資於美國國債等長期證券。

矽谷銀行危機讓市場關注到其他銀行的潛在風險,即其他銀行可能不得不效仿矽谷銀行,紛紛虧本出售證券以應對取款需求。

富國銀行(Wells Fargo, WFC-US)分析師 Mike Mayo 將此次拋售描述為美國銀產業的「SIVB 時刻」(矽谷銀行母公司 SVB Financial 股票代碼為 SIVB),他表示:矽谷銀行的問題似乎是由「缺乏投資多樣化」造成的。更高的利率、對經濟衰退的擔憂以及 IPO 市場的冷清,使得新創公司更難籌集資金。華爾街擔憂,矽谷銀行只是不幸地遇到了所有逆風,但也可能成為釀成危機的第一塊多米諾骨牌,就像當年的雷曼兄弟一樣。

矽谷銀行破產倒閉

在經歷股價暴跌的驚魂之後,加州金融保護和創新部門( California Department of Financial Protection and Innovation)於美國時間 2023/3/10 宣布,已將矽谷銀行關閉,關閉理由是流動性不足以及資不抵債,接下來將由美國聯邦存款保險公司(FDIC)接管矽谷銀行的資產。為保障存款人權益,於接管後已將其存款移轉至聖克克拉國家儲保銀行( Deposit Insurance National Bank of Santa Clara ,DINB),矽谷銀行成為 2023 年第 1 間倒閉的投保銀行機構。

FDIC 保障所有資產不到 25 萬美元的存戶可以完全提領,但是這只占矽谷銀行存戶的 4%,而剩下 96% 的新創以及風投資金將收到接管證明,以在未來獲取優先還款權。FDIC 也進一步表示,「這些存戶將在下週收到首筆付款,剩餘款項將取決於矽谷銀行的資產清算狀況。」根據矽谷銀行資料顯示,有一半美國 VC 投資的新創是矽谷銀行的客戶,另外 2022 年上市的醫療科技公司中也有 40% 是矽谷銀行的客戶。

這或許將成為自 2008 年金融海嘯以來最大的銀行倒閉潮,美國財政部長葉倫提到,她正在非常仔細地監控幾家銀行,這是一個「令人擔憂的問題」。有媒體統計稱,全美 108 家銀行中有 102 家銀行 2022 年第四季度凈息差擴大,剩下的 10 家銀行在過去一年凈息差收窄、或擴大幅度最小:矽谷銀行排在第 11 位,2022 年第四季度凈利息收入和平均總資產比值為 1.93%,高於去年同期的 1.83%。

還有未爆彈?

在矽谷銀行爆雷後,排名前 10 的美國區域性銀行最有可能面臨壓力,其中就包括和矽谷銀行一樣總部位於加州的第一共和銀行(FRC),第一共和銀行周五盤中巨震,盤初曾跌超 50%,盤中不止一次因為股價波動過大而暫停交易,早盤尾聲時跌幅一度不足 0.06%,午盤又擴大到10% 以上。以下為 10 家銀行的名單:

- Customers Bancorp Inc. (股票代碼 CUBI)

- 第一共和銀行(First Republic Bank)(股票代碼 FRC)

- Sandy Spring Bancorp Inc. (股票代碼 SASR)

- New York Community Bancorp Inc. (股票代碼 NYCB)

- First Foundation Inc. (股票代碼 FFWM)

- Ally Financial Inc. (股票代碼 ALLY)

- Dime Community Bancshares Inc.(股票代碼 DCOM)

- Pacific Premier Bancorp Inc.(股票代碼 PPBI)

- Prosperity Bancshares Inc. (股票代碼 PB)

- Columbia Financial Inc. (股票代碼 CLBK)

華爾街看法

但是對於矽谷銀行爆雷是否釀成整個金融系統的危機,華爾街分析師顯得比較樂觀,他們認為,不可能造成更廣泛的銀行業問題,矽谷銀行的麻煩不會在銀行業蔓延,整個行業不會受影響,尤其是大銀行。

摩根士丹利認為,其他地區銀行不會受連帶影響。摩根大通認為,市場拋售是反應過度。在傳出矽谷銀行被關閉、監管介入的消息後,Cowen 的分析師 Jaret Seiberg 評論稱,我們仍然相信,監管機構不會通過強迫所有銀行通過 AOCI(累計其他綜合收益)計算未實現損益來應對這種失敗。那樣的變化將使銀行資本的上下波動更大,他們認為這不符合安全性和穩健性,因為大多數銀行都持有他們的證券直至到期。而且這次政府當局也快速出手接管,以免其他中小型銀行資產高過 25 萬美元的存戶在看到這番情景後會曾先恐後的提領,引發擠兌,而使得銀行存款流失更快,被迫提高利率保住存款以及變賣資攢變現,進而造成資產嚴重虧損的惡性循環,政府早一步出來解決信心問題,對於金融系統而言是件好事,畢竟信心才是放倒骨牌最大的推手。

美國政府出手相救

在經過一個周末的動盪之後,美國政府於假日加班,終於宣布讓矽谷銀行存戶振奮的消息,美國財政部、聯準會以及 FDIC 聯合發布聲明,矽谷銀行的存戶將可以取回他們所有的存款,不受到 25 萬美元的上限影響,但是也強調此舉並不是為了紓困矽谷銀行,而是為了保障存戶的權益,矽谷銀行股東以及債券持有人的權益並不會受到保護。

BTFP 是什麼?

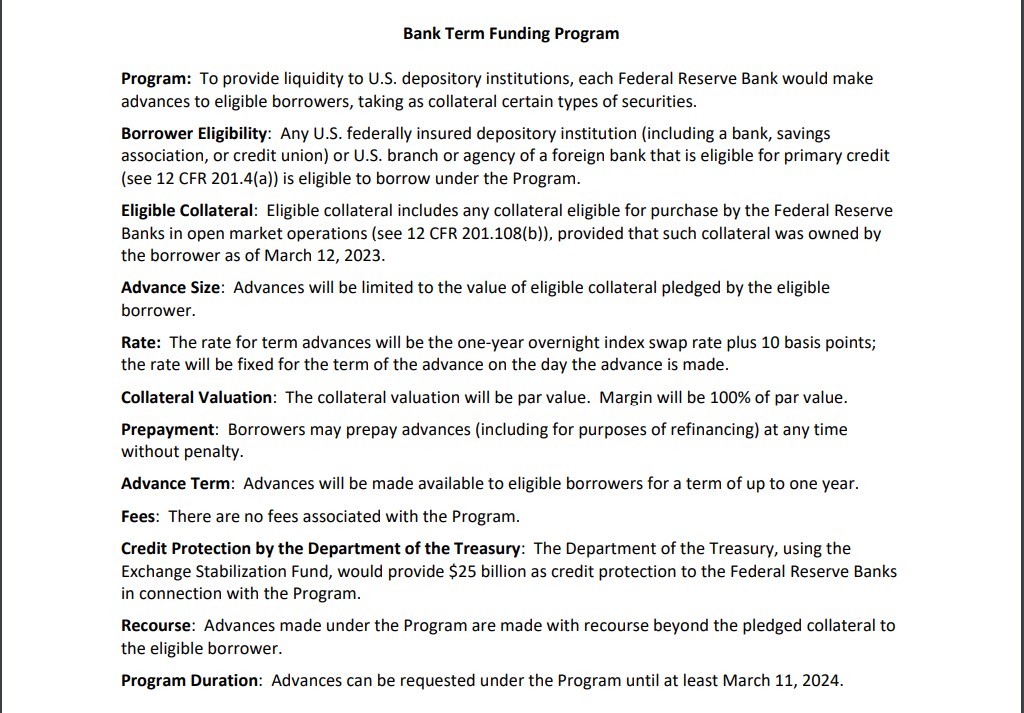

除此之外,為了防範再有流動性危機的出現,Fed 宣布將成立 Bank Term Funding Program(BTFP),此計畫將向符合條件的存款機構提供短期額外資金,以幫助確保銀行有能力能夠滿足所有存款人的提領需求,此計畫預計向銀行、儲蓄協會、信用合作社和其他符合條件的存款機構提供長達一年的貸款,藉由抵押美國國債、機構債務和 MBS 以及其他合格資產作為抵押品,而這些資產的價值將以面額估價,此舉可以讓這些銀行不用因為債券市價下跌而讓獲得的資金減少。BTFP 的利率則為一年期隔夜指數掉期利率(one-year overnight index swap rate)加 10 個基點(0.1%)。

除此之外,美國財政部也預計從外匯穩定基金中(Exchange Stabilization Fund)提撥 250 億美金作為 BTFP 的備援資金,但是 Fed 表示應該不需要動用到這筆錢。

BTFP,圖片來源:Fed

BTFP,圖片來源:Fed

矽谷銀行可能成為雷曼兄弟 2.0 嗎?

矽谷銀行的破產究竟會產生怎樣的影響呢?關於這個問題,現在存在著截然不同的兩種答案。一種觀點認為,這很可能會成為雷曼 2.0。眾所周知, 2008 年時,正是雷曼兄弟銀行的倒閉開啟了後來席捲全球的金融危機。另一些觀點則認為,這是總體可控的一個事件。例如, 2008 年諾貝爾經濟學獎得主保羅·克魯格曼就在自己的專欄中寫道「這看起來最像一場相當狹窄的部門危機」。

在現在這個階段,任何一種結論都有被光速打臉的可能性,畢竟金融市場是一個強烈依賴信心和預期的市場,人們對未來事件的看法本身就具有自我實現的效應。但是,如果僅考慮對金融市場的直接影響,那麽至少從現階段看,筆者還是比較認同克魯格曼的看法。其原因有二:

第一是因為矽谷銀行的性質和雷曼兄弟銀行有本質不同。兩者的名字雖然都有銀行二字,但矽谷銀行是商業銀行,主要業務是存款和債券投資;而雷曼則是一家投資銀行,資產證券化是其業務的重要組成部分。業務性質的差異決定了雷曼先天具有更強的風險傳導能力。在猝死之前,雷曼在美國投資銀行中排名第四,通過資產證券化,它已經將風險在整個美國金融體系內進行了廣泛的傳播。而作為商業銀行,矽谷銀行顯然沒有這樣的風險擴散能力——至少直接來看是這樣。因此,從這個角度看,矽谷銀行的破產所產生的影響應該不會和雷曼事件那麽廣泛而深遠。

第二是矽谷銀行規模相對較小,服務區域也相對集中,因此其破產風險跨區域傳播的可能也不大。

當然,如果考慮間接影響,那麽問題可能就不那麽簡單。畢竟,正如我們已經指出的,金融是一個與預期高度相關的產業,市場上對未來的預期如何,最終會在市場上自我實現。在現實中,有不少銀行的投資組合策略和矽谷銀行十分類似。面對美國聯準會加速上調利率,這些銀行也和矽谷銀行一樣面臨著潛在的流動性壓力。在這樣的背景下,如果矽谷事件引發了儲戶的情緒,讓他們認識到自己存在銀行里的錢可能是面臨風險的,那麽巨大的擠兌浪潮就可能形成。如果是這樣,那麽整個事件就會向著失控的方向發展,新的金融危機就可能真的到來。或許,對於這種情況的擔憂是促成美國政府最終決定出手救助矽谷銀行的最關鍵原因。

另外非常值得注意的一點是,如果任由事件發酵,那麽矽谷銀行破產所造成的影響可能並不止於金融領域。事實上,它對於整個美國的創新,以及未來發展潛力的破壞可能會比對金融系統的傷害更大。

由於大量矽谷的新創企業和投資機構都將它們的錢存在矽谷銀行,因此如果政府真的放任矽谷銀行倒閉,那麽大批的新創企業很快就會由於沒有可用的現金而被迫倒閉,更多的企業則會由於失去了投資支持而難以成長。這意味著,未來的 Google、未來的臉書(Facebook, FB-US)都可能在這次金融風波中意外夭折,而這帶來的長期影響將是難以估量的。正是由於這個原因,在危機發生後,以紅衫資本為代表的數百家投資機構,以及數百家新創公司的創辦人才聯合向美國政府呼籲,要求其出手相助。而這個呼籲,很可能是最終促使美國政府下定決心救助矽谷銀行的關鍵。

矽谷銀行事件的反思

雖然目前矽谷銀行破產風波的影響還在持續(例如一些業務與矽谷銀行相似的銀行也出現了擠兌甚至倒閉,並且出於防止風波蔓延的考慮,美國聯準會可能會放緩其升息的步伐),但隨著美國政府以及各國監管機構的介入,如果不出意外,那麽這次風波高機率不會演化成像 2008 年那樣大規模的金融危機。但儘管如此,這場「有驚無險」的風波依然是值得我們反思的。

首先,對於銀行而言,矽谷銀行風波其實是一次非常生動的金融風險控制課程。正如我們前面討論的,造成矽谷銀行在 48 小時內急速破產的原因可以分為三個層次。其中最直接原因是儲戶的擠兌,以及矽谷銀行在面對擠兌時採取措施的不當。略為深入一些的原因則是其在過去兩年美國聯準會放水的過程中,資產配置出現了長短期錯配。而最為本質的原因,則是矽谷銀行在選擇客戶群體的時候過於單一和同質化,因而更容易遭遇系統性的衝擊。在現實中,很多銀行存在著以上三個問題中的一個或多個。對於這些銀行而言,這次風波應該說是為它們敲響了警鐘。在風波之後,它們應該及時對自己的經營策略進行一些調整,以便在總體形勢越來越不穩定的情況下對風險進行防範。

其次,對於政府而言,矽谷銀行風波也對各國政府的金融管理方案提出了挑戰。長期以來,金融領域的規範和發展就是一對矛盾。如果對規範要求過度,金融產業的活力就會受到一定影響;反之,如果對金融市場的活力過分追求,就可能忽略規範問題,從而造成風險。

在 2008 年金融危機之後,各國都加強了對金融體系的控制。尤其是作為危機策源地的美國,更是強化了金融監管,特別是劃定了一系列系統重要性銀行(systemically important banks),進行重點盯防。這種嚴管雖然有效防止了金融風險,但也客觀上限制了金融市場的活力,也由此引來了很多金融機構的不滿。

在川普政府時期,相關的政策被調整,系統重要性銀行的認定門檻被提高,相關的義務也被減少。事實上,如果按照原有的認定標準,矽谷銀行應該屬於系統重要性銀行,出於合法的需要,它就必須留有很高的現金儲備,這樣的話,這次的擠兌就不會發生。但可惜的是,歷史不會有如果。從這個角度上看,拜登在 3 月 13 日的公開講話中聲稱是川普造成了危機,雖然有挾私打擊政敵之嫌,但卻也頗有道理。而在未來,究竟應該如何平衡金融業的規範和發展,可能還是美國,以及世界各國政府都必須面對的一個問題。

美國參議院銀行委員會主席布朗(Sherrod Brown)表示,川普於 2018 年簽署生效的《經濟成長、放松監管和消費者保護法案》,使得美國眾多小銀行豁免於嚴格的監管,並放松了對大銀行的監管。他說:「美國需要嚴格的資本和流動性標準,我們顯然需要加強壓力測試。」

再次,這次的矽谷銀行風波也為經濟理論研究者提供了一個很好的研究素材。中國古代有一句話,叫做「國家不幸詩家幸」。我覺得這句話的涵義可以很好地適用到經濟學的發展上。如果我們回顧一下現代總體經濟學的發展,就會發現它其實在大幅地是由危機推動的。例如,大蕭條推動了凱因斯主義的產生和發展,而 2008 年的金融危機則推進了人們對銀行,尤其是系統重要性銀行在金融風險傳統過程中所起作用的認識,也由此推動了對系統重要性銀行的監管。而這次的風波則告訴我們,當危機發生時,除了系統重要性銀行之外,一些規模較小,但功能特殊的銀行其實也可能傳導危機。關於這一方向的研究,很可能會推動總體經濟學的新發展。

矽谷銀行事件圖解

如果大家看完上面的說明還是沒有很理解的話,股感在這邊也用簡單的圖解來說明到底發生了什麼事情喔!

矽谷銀行倒閉事件結論

矽谷銀行一直是科技和生命科學新創公司中最受歡迎的金融機構之一,市場最擔心的是,科技泡沫的破滅恐怕會傳導至美國的金融體系,從而,本世紀初的網路泡沫破裂甚至金融危機將會重演。

《虎嗅網》授權轉載

【延伸閱讀】

- FTX 破產重組!為什麼 FTT 暴跌?FTX 暴雷啟示?FTX 暫停出金怎麼辦?

- 瑞信破產危機!發生什麼事?瑞信風暴CEO回應?瑞信會成為下個雷曼兄弟?

- 金融海嘯|2008 金融海嘯是什麼?金融風暴發生原因?影響?