作為全球利率定價的錨,近期美債報酬率飆升對市場產生了廣泛的負面影響。 3 月 18 日,美國 10 年期國債報酬率突破了 1.75% ,創下了 2020 年 1 月以來的新高,自 2021 年 1 月底漲幅近 70 個BP;美國 30 年期國債報酬率也是自 2019 年以來首次突破 2.5% 。

同時,近期土耳其、巴西和俄羅斯等新興經濟體紛紛升息,不過即便在此情況下,近幾日美債報酬率還有所下降,並未受到明顯影響。但山雨欲來的升息潮還是對美債報酬率蒙上了繼續上漲的 “ 陰影 ” 。

長期債券報酬率快速上漲,使得市場產生了很大焦慮。因為報酬率的快速上漲可能意味著通膨預期的高企,又或者意味著實際利率的抬升。兩者都可能通過不同渠道影響資本市場。

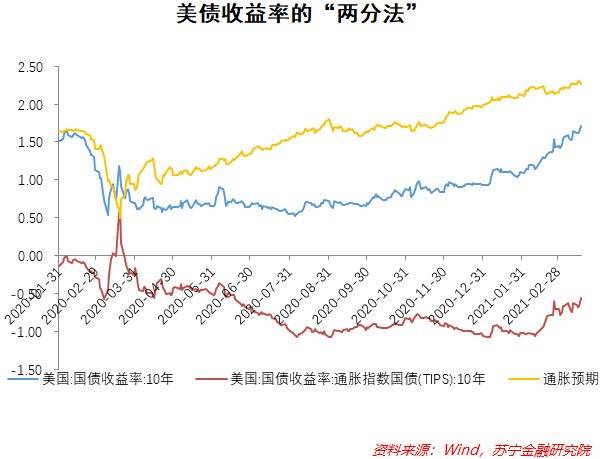

美債報酬率主要由市場對通膨預期定價以及實際利率兩者構成。前期的飆升,主要受到通膨預期的影響,實際利率並未明顯抬升。以美債 10 年期報酬率減去通膨保護債券(TIPS)衡量的通膨預期快速上升,接近 2013 年以來的高點。但近期通膨預期穩定後,實際利率又持續抬升,繼續推升美債報酬率走高。

美債報酬率飆升的原因

美債報酬率快速抬升,存在市場共識較大的三個原因。這三個原因要么影響通膨預期,要么影響實際利率:

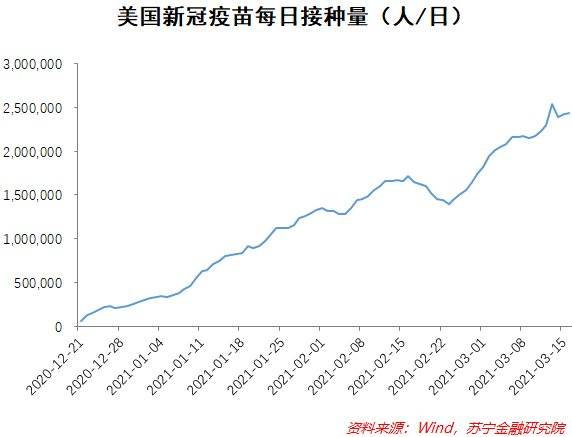

一是疫苗接種速度快於預期,美國每日接種疫苗人數從年初的 30 萬快速增加至 3 月 16 日的 244 萬,按照目前速度,美國還有 47 天(到 5 月初)便能夠實現 70% 人口接種的群體免疫狀態,大大快於預期。由此經濟重啟的速度也將大大快於預期,進而推昇實體經濟需求增加,推升漲價壓力和實際利率抬升。

二是實體經濟改善和交易因素促使的大宗商品漲價,推昇實際通膨和通膨預期同時走高。美國 CRB 現貨指數自 2020 年下半年開始持續上漲,已經回到全球疫情之前的水平。同時,與中國之於銅價類似,美國通膨率對油價的敏感程度很大,油價和大宗工業品持續上漲推升美國通膨預期以及真實通膨。

三是美國 1.9 兆美元財政刺激落地,它有幾方面的影響:對應美國實體經濟的需求開始增加,同時供給能力尚未跟上,供需缺口加大漲價壓力;居民部門前期的消費抑制對應的儲蓄加上現金補貼,大量現金開始流入經濟,實體經濟復甦前景改善,投資報酬率增加,樓市和股市資金也可能在未來流入實體經濟,推升物價上漲;刺激需要錢,但這些錢並不在國會預算中,因此必須通過財政部發行國債籌集資金,進而增大了國債供給,美債下跌壓力增大。

以上三個原因中,第一個推昇實際利率,第二個推升通膨預期,第三個兩者都推升。但是,如此複雜的因素中,最重要的一個癥結點在於市場對於美國聯準會貨幣政策收緊的恐慌,美債報酬率飆升,就是對這種恐慌的提前定價,即市場擔心美債會跌,提前賣掉了美債。

美國聯準會貨幣政策將超長期維持寬鬆

由此可見,美國聯準會的政策走向是美債報酬率波動的 “ 牛鼻子 ” 。我們認為,美國聯準會貨幣政策很難收緊。因此,從月度和季度兩個時間維度看,美債報酬率上漲存在阻力。

面對這種恐慌,美國聯準會近幾次的表態,反映了美國聯準會並不關心美債報酬率波動。但對於寬鬆政策的強調,客觀上將對美債報酬率的上漲產生壓制,即便近期來看市場並不買帳。

美國聯準會主席鮑威爾在 3 月 17 日的議息會議發表會上明確了繼續寬鬆的貨幣政策,其中有 4 個要點:

1. 繼續維持目前 0 ~ 0.25% 的聯邦基金利率水平,並且認為直到 2023 年才會出現升息的可能;

2. 繼續以目前速度購買國債,即 800 億美元國債每月和 400 億美元MBS每月,同時強調購債並沒有期限偏好(across the curve,即會比較均衡地購買報酬率曲線上的不同期限國債,不會進行偏重購買長期債券的扭曲操作);

3. 重申貨幣政策的框架調整,即以一段時間內的平均通膨率為控制目標進行貨幣政策調整,當PCE與上期相比上漲至 2% 以上一段時間後,才考慮調整貨幣政策;

4. 強調就業情況的全面改善(新增就業、失業率和勞動參與率)是貨幣政策的重要目標,目前就業情況仍然顯著低於目標。

通過這 4 個要點,來簡單估測一下美國聯準會大概何時會收緊貨幣政策。關於第 1 點,升息肯定要等到 2023 年了,因此不用過多考慮政策利率問題。關於第 2 點,鮑威爾在強調目前購債沒有期限偏好時,放了一個口子,他表示美國聯準會可以調整不同期限國債的比重和規模,我們認為即使調整,也是做扭曲操作,增加購買長端國債,壓制長端利率,而不是減少購債規模。

關於第 3 點,美國聯準會政策框架較之前的一個比較根本性的改變是,美國聯準會再也不像以前那樣關注即時通膨數據,而是關注平均通膨率,而且美國聯準會主要是看實際的通膨率,並不關心通膨預期,超前操作的歷史已經一去不返。

假設美國聯準會從 2020 年 3 月疫情開啟的時候開始考慮所謂的平均通膨率,即使按照下表中的美國聯準會官員的PCE與上期相比最高預測( 2021 年、 2022 年、 2023 年分別是 2.6 、 2.3 、 2.3 ),也要等到 2024 年初才能達到美國聯準會的平均通膨率 2% 的政策目標。

關於第 4 點,我們判斷在現有框架下,美國聯準會比之前更加看重就業目標。目前美國就業情況遠不如疫情前的情況。而鮑威爾的目標是 “ 就業最大化 ” 。回顧歷史,美國失業率從波峰到波谷的恢復平均需要 4.5 年左右,一個就業的小週期回升也需要 3 年左右。因此美國就業情況恢復到疫情之前的水平,可能至少要到 2023 年 7 月份。

綜上來看,就目前和未來復甦趨勢而言,美國聯準會高機率將長期保持非常寬鬆的貨幣政策。事實上,全球已經經歷了很久的 “ 低成長、低通膨、低利率 ” ,此時的通膨抬升、實際利率抬升其實是前幾年求之而不得的,各國央行沒有必要過早地緊縮, 2 月份的 G20 財長和央行行長會議也一致認為不能過早退出總體支持政策。因此從長期看,美債報酬率上行存在天花板。

短期美債報酬率還能漲多少?

從債券市場層面看,未來短期內還有上漲空間。首先,隨著實體經濟持續恢復,實際利率的上升趨勢是明確的,可能推升美債報酬率短期繼續抬升。其次,美國通膨可能在年內觸達高點,通膨預期將在未來不短的時間內維持在頂部。不過,情況似乎沒有那麼壞。核心原因是通膨上行空間逐漸縮小。

未來全球通膨面臨正反兩種力量的博弈。推升通膨的正方力量包括三個:一是 G20 主要國家央行料將繼續實施寬鬆政策,通過購買國債,在投放資金的同時,降低長期國債報酬率,歐洲央行已經開始了更大規模的購債;二是 1.9 兆美元刺激計劃,大規模刺激落地確定性增加,經濟復甦加速;三是新興經濟體和資源供給主要國家受制於疫苗接種緩慢,供給受限,可能拉大國際大宗商品供需缺口。

壓制通膨的反方力量包括:一是歐美消費需求復蘇高機率由中國出口來填補,價格上漲的速度被壓制;二是歐美疫情蔓延速度放緩,供給恢復速度加快,供需缺口縮小。在正反兩方力量博弈下,全球通膨最終可能形成緩慢爬升的趨勢,這有助於全球債券、權益資產和大宗商品價格減小波幅,恢復平穩態勢。

從債券供需層面看,若美國聯準會在未來依然不考慮財政刺激對應的長期國債發行巨額增加,而不增加長期國債的購買規模,則美債的報酬率將隨著財政部的國債發行節奏而脈衝式上升, 10 年期美債報酬率不排除上升到 2.5% 左右。不過,就像上文提到的鮑威爾開的 “ 口子 ” ,扭曲操作可能最終還是會到來,在不改變貨幣政策方向的同時壓制美債利率。

《虎嗅網》授權轉載

【延伸閱讀】