2014/06/10 加權指數越過了三年多前的 9220 點,但卻沒有太激情的演出,主因是散戶不夠 high。2011/02/08 新春開紅盤創下 9220,當時大盤的融資餘額 3,176 億,而 2014/06/10 的融資餘額只有 2,082 億,整整少了 1/3,融資餘額的低水位。

籌碼流向了外資的手中了(2014前半年,外資買超台灣的上市公司將近3,000億)。何以散戶悲觀?外資樂觀?

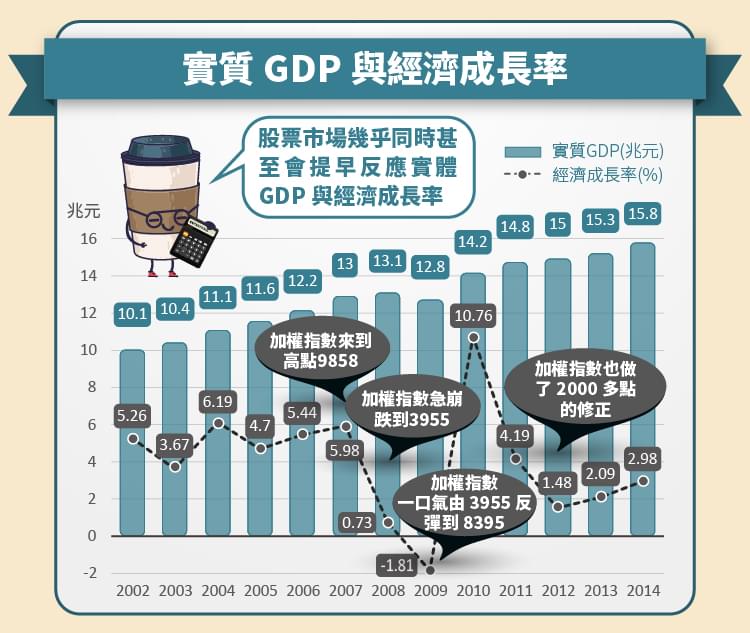

GDP與經濟成長率

2008年歷經全球金融海嘯,2009年美國啟動貨幣寬鬆政策,讓景氣快速復甦。下圖為台灣實質GDP與經濟成長率。

2003~2007年 成長期

這短期間的經濟成長率大約維持 4~6% 之間,屬於成長期。(2003 年因台灣爆發 SARS,經濟成長率稍稍下滑)。2007 年經濟成長率來到 5.98%,加權指數的高點來到 9858。

2007~2008年 金融海嘯

2008 年經濟成長率快速的下滑到 0.73%(來到接近衰退的邊緣),加權指數急速的崩跌到 3955(當年 11 月)。由此可說明,股票市場指數反應的是實體 GDP 與經濟成長率。當經濟成長趨緩或下滑的過程,股市會反應實體經濟的不振。

2009年 絕望與希望

2009 年的經濟成長率出現少見的衰退(-1.81%),但加權指數卻是快速的彈升,一口氣由 3955 反彈到 8395,反彈的幅度與速度都十分驚人,一年的漲幅超過 1 倍,很可惜,當時還不懂得投資。何以股市的反應超前經濟的成長?關鍵在資金(量化寬鬆政策,QE)。

2011~2012年 歐債危機與QE3救市

2011 年歷經歐債事件與美債危機,全球的股市都進行大幅的修正。而從台灣的經濟成長率來看,經濟成長率也由10.76% 的高成長,放緩到 4.19%,再下滑到 1.48%。加權指數也做了 2000 多點的修正。

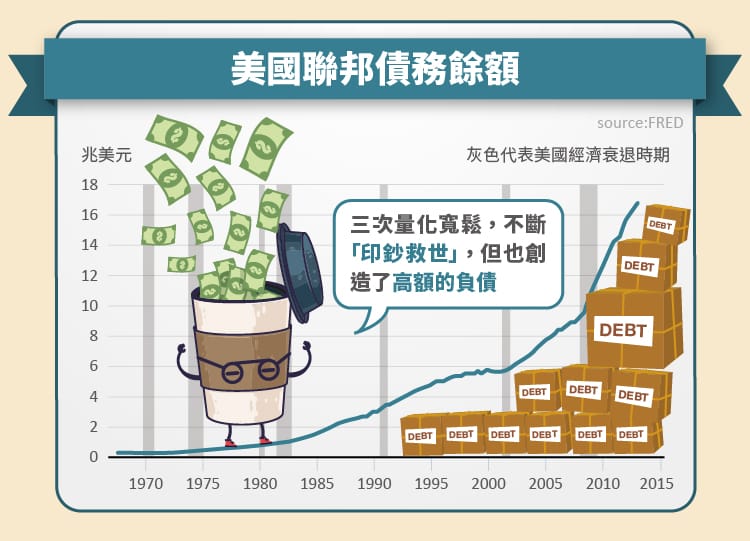

2012年的QE3再次的拯救股市,經濟成長率溫和的成長,股市則是慢慢的瘋狂。這再次的說明,經濟成長率的衰退會導致股市的修正,而股市的活水是源源不絕的資金。前美國聯准會主席伯南奇,透過三次量化寬鬆,不斷「印鈔救世」,將利率壓低,創造了脫離金本位以來,美股的新高,但也創造了高額的負債。

以 16.7 兆美元的國債來計算,3.139 億名美國人(包括小孩)每人得負債 53,201 美元(相當於台幣 159 萬元)。據財政部統計,截至 2014 年 2 月底,中央政府 1 年以上債務的未償餘額,達到 5 兆 2973 億元,平均每位國民所負擔的債務約 23.7 萬元。看來負債越多的國家,其國力越強,人民的消費力也越強。

美國的量化寬鬆政策

第一輪的量化寬鬆政策(QE1)

在 2009 年 3 月至 2010 年 3 月實施,規模約 1.75 兆美元,主要用於購買 1.25 萬億美元的抵押貸款支持證券 (MBS)、3000 億美元美國國債以及 1750 億美元的機構證券。

在寬鬆的貨幣政策下,第一次實施 QE 期間,道瓊指數上漲 29%,加權指數上漲 90%(期間最低到最高的漲幅112%),顯然熱錢是流向新興市場的效應明顯。從美元指數回貶 6% 也可以說明,何以 QE1 期間,台股的漲幅超越美國股市。QE1 結束,台股向下修正 14%。

第二輪的量化寬鬆政策(QE2)

在 2010 年 8 月底至 2011 年 6 月實施,規模約 6千億美元,主要用於購買財政部發行的長期債券,平均每個月購買金額為 750 億。

第二次實施 QE 期間,道瓊指數上漲了 11%,加權指數上漲 4.3%(期間最低到最高的漲幅 11%)。QE2 結束後,加權指數由高點 8842 下跌至 6609,下跌了 2233 點,跌幅 25%,顯然特效藥的副作用比藥效強許多。

第三輪的量化寬鬆政策(QE3)

2012 年 9 月 15 日起實施,預計每月採購 400 億美元的抵押貸款支持證券,與前兩輪不同的是 QE3 沒有明確實施截止日,將持續實施至美國就業市場復甦。(失業率降到 7% 以下,且通貨膨脹率低於 2.5%)。

QE3 開始半年後,美股的道瓊指數及標普 500 就突破 2007 年金融海嘯前的高點,並創下歷史新高,顯然美國的景氣真正的進入復甦的階段。啟動 QE3 當時的加權指數 7578,期間低點 7050(2012/11/01)上漲到今日高點 9559(2014/07/10),漲幅高達 36%。

2013 / 12/ 18 美國 FED 宣布:從 2014 年 1 月開始,將每個月量化寬鬆(QE)政策縮減 100 億美元至 750 億美元。主要的原因是 2013 年 11 月美國的失業率已降到 7% 以下,且通貨膨脹率低於 2.5%。以每個月縮減 100億的規模,QE3 在2014年底停止購債。這麼強的藥效,藥效退去後,會有哪些的副作用呢?這個議題絕對是下一個「風險」。投資所講求的不正是「機會與風險」:機會成本與風險控管。

補充「QE3退場」2015/10/15

聯準會(Fed)決策 2014 年 1 月起開始縮減 QE 規模,每月購債規模減少 100 億美元,到 2014 年 10 月 QE3 正式退場。但伴隨的油價崩跌,美國的 CPI 一直無法回到 2% 以上,導致美國 FED 遲遲無法升息。

醫生用藥需要經過多次的臨床實驗,經濟學家用藥卻憑藉想像。

巴菲特指標

國內生產毛額 (Domestic Gross Product, GDP)是指一個國家,在一定的期間內(通常是一年),所生產出來的財貨和勞務的市場價值總合。把當期的 GDP 與前一期的 GDP 作比較,可得出成長率,這個成長率稱為「經濟成長率」。(我國經濟成長率是與去年同一季相比得出,美國的計算方式則是與前一季相比。)GDP 反應一個國家實體經濟的活動力。

台股市值,將上市公司的收盤價,乘以該公司上市總股數後,可得出該公司的市值。而將所有上市公司的市值加總起來便可得到台股的總市值。股市總市值的高低,可視為投資人對上市櫃公司,甚至是整個國家經濟強弱的信心。

股神巴菲特以這二個的比值──台股市值/國內生產毛額,來衡量股市是否過熱,也可以說是股市溫度計。(以下將這個比值,簡稱為巴菲特指標)。

〈巴菲特指標〉越大,代表股價被 高估

〈巴菲特指標〉越小,代表股價被 低估

科斯托蘭尼的《一個投機者的告白》書中提到〈狗與主人〉來比喻證券市場與經濟。

有一個男子帶著狗在街上散步,像所有的狗一樣,這狗先跑到前面,再回到主人身邊。接著,又跑到後面,看到自己跑得太遠,又再折回來。整個過程裡,狗就這樣反反覆覆。最後,他兩同時抵達鐘點,男子悠閒的走了一公里,而狗跑來跑去走了四公里。主人就是經濟,狗則是證券市場。

證券市場是經濟的溫度計

證券市場反應的是實體經濟的趨勢。而巴菲特指標正是衡量證券市場與經濟二者的關係。

以 2014/06/30 大盤指數 9393 計算市值,巴菲特指標為 173%。以過去台股 27 年歷史做統計分析,巴菲特指標超過 180% 只出現過 5 個月(2%)。超過 160% 只出現過30次(10%)。2014/06/30 的巴菲特指標已經來到 173%,顯然有些的過熱的情形。

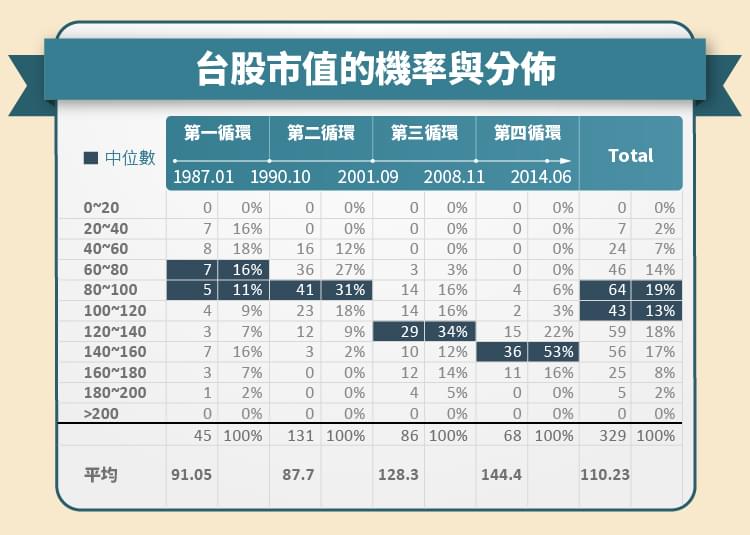

進一步的分析每一個循環,巴菲特指標在統計上的機率分佈,與平均值的變化,下表為統計每一個循環,台股市值的機率與分佈。

- 第一循環 1987.01 ~ 1990.10 (3y10m) 巴菲特指標的平均值約 91%,中位數約在 80%

- 第二循環 1990.10 ~ 2001.09 (11年) 巴菲特指標的平均約值 88%,中位數約在 90%

- 第三循環 2001.09 ~ 2008.11 (7年3m) 巴菲特指標的平均約值 128%,中位數在 130%

- 第四循環 2008.11 ~ 2014.06 (尚未走完),截至目前為止,巴菲特指標的平均值144%(不含空頭)

由以上統計數據可以發現,台股市值與 GDP 比值似乎有越來越高的趨勢。也就是說,要應用過去的統計資料,來判斷台股未來高點,可能會有失真的問題。原因的分析請參考 〈台股市值〉與〈GDP〉比值的研究分析。

在第三循環的出現機率最高的比值區間在 120%~140%,但2008年泡沫行情時衝高到 192%。

第四循環至2014/07/10,出現機率最高的比值區間在 140%~160%,巴菲特指標目前來到176%,我們很難判斷這是一個高點,但這個比值高出第四循環的平均值許多。用一句話模糊的話來形容目前的行情,「由基本面行情轉入泡沫行情」。

補充「巴菲特指標」 2015/10/15:

2015 年 4 月,加權指數高點來到 10,014,月 K 線收在 9,820,當時的巴菲特指標來到 183 %,出現超級熱的情形,市場當然是沈浸在一片歡欣鼓舞的萬點 4.0。但接下來短短的三個多月,台股就從萬點一路下滑到 7,203 點,跌幅高達 28%。(巴菲特指標的更新文章如下連結:大盤溫度計…台股巴菲特指標)

心理建設

台股市值與 GDP 比值是一個可以讓投資人「理性」的一個重要指標,畢竟股市終將反映實體經濟的實力。

- 當股價被瘋狂「砍殺」時,投資人會因市場的「恐懼」心理所阻擋,不敢進場。

- 當股價被瘋狂「炒作」時,投資人會因市場的「貪婪」心理所牽引,大膽冒險。

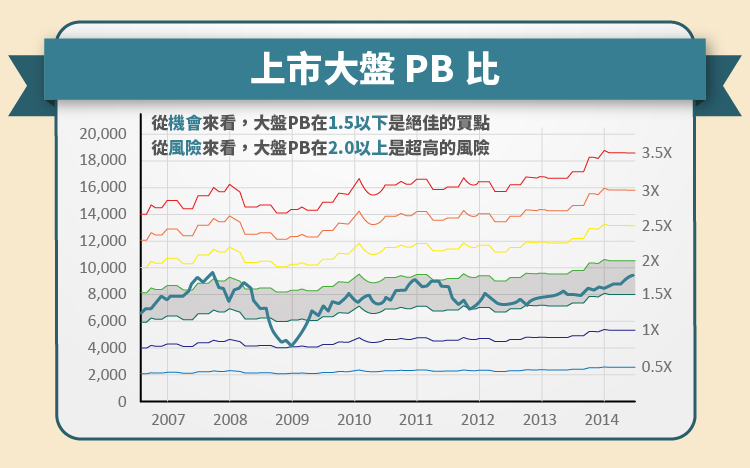

大盤PB

大盤的PB(股價淨值比)=台股市值/台股淨值,與巴菲特指標的分子相同,但分母換成上市公司淨值的總和。從上圖的資料可以發現,2007 年到 2014 年,大盤 PB 長期維持在 1.5~2.0 之間,只有在 2009 年金融海嘯的系統性風險時,才出現跌破 1.5的比值。

從機會來看,大盤 PB 在 1.5 以下是絕佳的買點;

從風險來看,大盤 PB 在 2.0 以上是超高的風險。

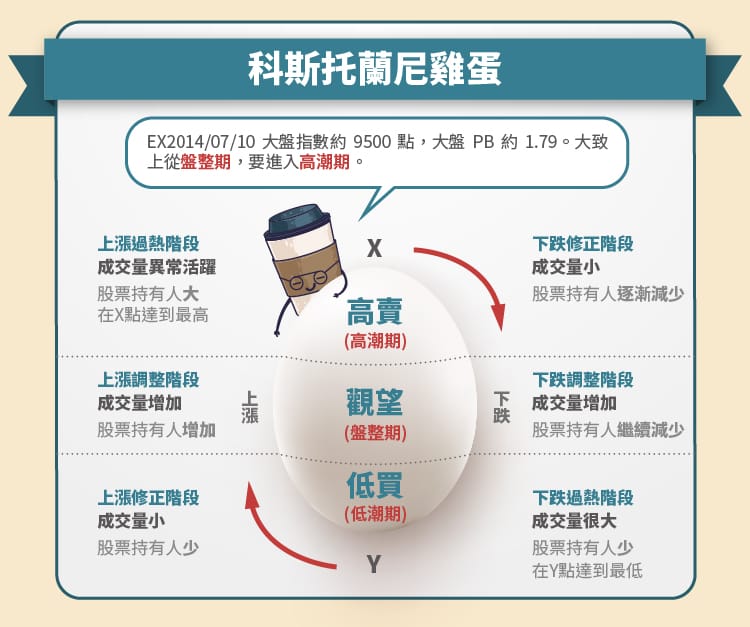

科斯托蘭尼雞蛋

說明了景氣會有循環,股市也會有循環,就像一顆雞蛋一樣循環不息。如何應用這個雞蛋來「創造機會,避開風險」?科斯托蘭尼認為:

- 在 低潮期 購買股票。(下跌過熱階段與上漲修正階段)

- 在 上漲調整階段,等待和保留股票。

- 在 高潮期 售出股票。(上漲過熱階段與下跌修正階段)

- 在 下跌調整階段,等待和保留現金。

那麼目前股市處於循環的哪一個階段?從技術分析的量價關係來看:

- 大盤成交量

(2000年2月,指數高點10593,最大月成交量45,816億)

(2007年10月,指數高點9859,最大月成交量50,316億)

(2011年2月指數高點9859的前二個月,最大月成交量31,548億。日均量約1,500億)

2013年台股的日均量約800億左右,近十日的均量為1200億,與2013年日均量想相比,已放大了50%。加權指數過了9000點之後,成交量有緩步增溫的趨勢。

- 大盤融資餘額

(2000年2月,指數高點10593,融資餘額5,596億)

(2007年10月,指數高點9859,融資餘額4,144億)

一般而言,可以從大盤融資餘額來分析股票持有人數(融資餘額越高,股票持有人就越多)。上市公司的融資餘額由 2013 年的低水位 1,850 億,到了 2014/07/10 來到 2,125 億,其增加的幅度仍小於加權指數的上漲。這樣的融資餘額與前二個循環的高點的融資水位相比,似乎低了很多,顯然散戶很淡定。隨著指數在高檔震盪,大盤融資餘額應該會持續的上升。

除了成交量及融資餘額之外,大盤的 PB 及巴菲特指標,都是衡量股市循環的重要指標。個人認為,可以用大盤的PB,當作低潮期、盤整期與高潮期的分野。

- 高潮期:PB >1.8

- 盤整期:1.6 < PB <1.8

- 低潮期:PB <1.6

到了 2014/07/10 大盤的指數約 9500 點,大盤的 PB 約 1.79。大致上從盤整期,要進入高潮期。也就是前面提過的一句話「由基本面行情轉入泡沫行情」。

美國10年期公債殖利率

科斯托蘭尼認為決定所有交易市場起伏的只有兩個變數:一是人心、二是資金,是這兩個變數交替作用,決定了市場的起落。

單靠貨幣,股票市場也不會起變化,還要加上另一個心理因素。如果投資大眾的心理面是負面的,既沒有人想買股票,市場也不會漲。只有在貨幣和心理都呈正面時,股票指數就會上揚。兩個因素都是負面時,指數就會下跌。如果一個因素呈現正面,另一個因素成負面,發展趨勢就會持平。

貨幣之於股票市場,猶如氧氣之於呼吸作用,汽油之於引擎,貨幣是推動股票市場的原動力。影響貨幣供給的兩大因素「利率與債券」,利率是貨幣的成本,債券是股票的替代品。有興趣的讀者請參閱科斯托蘭尼著作《一個投機者的告白》第六篇 行情上漲的秘密。

利率

「利率」是由中央銀行決定,在美國當然是由美國聯邦銀行FED,在台灣則是中央銀行控制。套句科老的話「中央銀行:利率的獨裁者」。各國目前的利率都非常的低,有些國家的利率更低到零。在這個低的利率下,造成全球的資金都十分的寬鬆(氾濫)。

債券

「債券」的長期利率不是由中央銀行決定,大致上由市場決定(不考慮QE購債的間接影響)。美國10年期公債殖利率普遍被市場認為是零風險利率。債券的利率越高,對股票的壓力越大。所有的投資者,無論是大型保險公司或退休基金的基金經理,還是小儲戶,都必須選擇一種投資方式,股票還是債券?(因為定存的利率會被通膨所吞噬)

如果債券利率高於通貨膨脹率和股票紅利,大家就會選擇債券。如果長期債券利率低,投資者便甘冒更大的風險,轉向投資股票。結果是債券市場利率愈高,可供股票市場利用的資金愈少,反之亦然。套句科老的話「債券:股票的競爭者」。

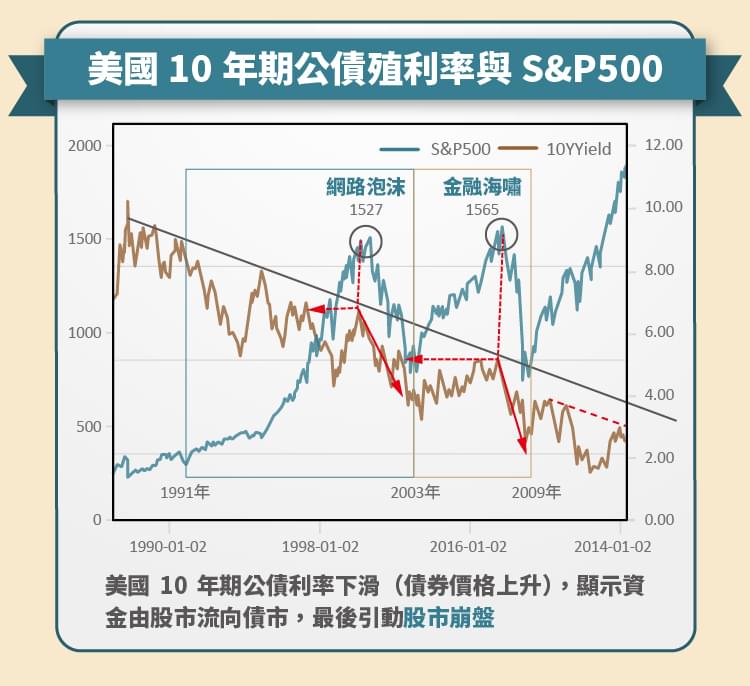

當美國10年期公債殖利率上升,企業未來的現金流就會減少,因為舉債成本也升高。來看看美國10年期國債殖利率與股市有密切的關係:(以下分析1987年、2000年及2008年的三次案例)

1982~2000年 繁榮時期

美國 10 年期公債利率長期下跌(債券利率下跌,代表債券的價格上升),此為美債大多頭的開端,1987 年也是美股空頭開端的一年,當年美債殖利率最高來到 10.23%(1987/10/16),隨後美債殖利率下滑(債市多頭)、股市崩盤。

1998~2000年 網路破沫

在網路破沫化前,公債利率下滑到低點 4.16%(1998/10/5)。隨後一年多期間,美國 10 年期公債利率反彈到高點6.79%(2000/1/20),此期間美債資金大量的流入股市,造成股市的瘋狂飆漲的泡沫(如同 1987 年)。

S&P500 指數由 988 飆到 1445 點(1998/10/5-2000/1/20),僅花了 14 個月,S&P500 就漲了 50%。2000/3/24 當天 S&P500 指數更飆漲到 1527 點,隨後就爆發了「網路泡沫」。(美國10年期公債利率領先S&P500指數2個月到高點)網路泡沫破滅,美國10年期公債利率下滑(債券價格上升),顯示資金由股市流向債市,最後引動股市崩盤(網路破沫)

2007-2008年 金融海嘯

金融海嘯的債券與股市的互動關係,也出現類似網路破沫的過程。2004 年到 2007 年是美股的大多頭,期間美債殖利率由 3% 緩步上升到 5%,代表債市的熱錢慢慢的轉向股市,吹起股市的泡沫。

2007/06/12 月美債殖利率來到相對高點 5.26%,隨後一路下滑到(2008 年 12 月的低點 2.08%),而 S&P 500 在2007/10/09 見到高點 1576,隨後就發生了金融海嘯,全球的股市崩盤。(此次美國 10 年期公債利率領先 S&P500 指數4個月到高點)

2008-2014年

美國 10 年期公債利率,從 2007 年金融海嘯的高點 5.26%,下滑到 2012 年 7 月的歷史低點 1.43%(盤中低點 1.375%),這應該是美國聯准會所樂見的結果,貨幣寬鬆政策壓低了利率,也壓低了公債殖利率,藉此刺激實體經濟的需求,也降低了失業率。

然而,QE3 實施(2012年9月)後,美國 10 年期公債利率不跌反漲,公債利率上揚了一倍(2014年1月,3.01%),資金由債市流入股市。這種資金的流向使得,S&P 500 在此期間由 1266 點(2012.06)一路飆漲到 1985(2014.07),漲幅高達 57%。在這個階段接下,加權指數也由 6857,一路飆升到 9591(2014/07/11),漲幅也有 40%。這應該就是泡沫破滅前的泡沫化過程吧?!

在美國貨幣寬鬆政策的前期,新興市場的漲幅超越成熟市場。到了後期,歐美成熟市場漲幅則超越新興市場。

補充「美國公債與股市的關連分析」:

- 美國10年期公債殖利率會領先股市創高,隨後債券殖利率與股市會同步下挫。

- 負斜率殖利率曲線(短債利率高於長債利率),若持續一段時間,是股市頭部的重要特徵之一。

特別感謝的人

感謝草山無為在「經濟系」的這個課程所給予的指導,讓我這個經濟系門外漢,可以一窺總體經濟這門藝術課程。雖然目前只是學到皮毛,但已經覺得很實用。

特別推薦的書籍

《一個投機者的告白》 科斯托蘭尼

《漫步華爾街》 墨基爾

《鈔票的重量》 黃國華

特別推薦的網站

Stock-Ai 投資及經濟指標 查詢總經數據的中文網站

Federal Reserve Economic Data 查詢美國總經數據的網站

貨幣系統真相 https://www.youtube.com/watch?v=3xaQvyVh5j0(29分鐘的影片,讓你知道貨幣怎麼創造出來的)

未完,待續!

延伸閱讀:股票投資的五門課 (1)-新聞系

延伸閱讀:股票投資的五門課 (2)-美術系

延伸閱讀:股票投資的五門課 (3)-會計系

《談股論經》授權轉載

賢哥不錯

賢哥不錯