1995 年到 2001 年被許多經濟學家稱為網際網路泡沫(dot-com bubble),2000年市場的瘋狂達到頂點,當時美國科技股本益比平均最高時衝到 156 倍,不僅投資人瘋狂,許多科技公司的管理階層也不斷以併購做為提升公司市值的快速捷徑,華星光通的前身 Luxnet 就誕生在這個瘋狂時代。

2000年 7 月全球最大的光通訊元件廠JDS Uniphase以410億美元併購生產高功率雷射聞名的競爭對手 SDL(Spectra Diode Labs),當時SDL一年的營收還不足3億美元,這筆天價併購創下當時併購金額的最高紀錄,也是至今光通訊產業最高金額的併購案。

雖然網路泡沫回歸理性的結果就是JDS Uniphase從2000年超過1000億美元的市值,兩三年後僅剩50億美元左右,不過JDS Uniphase分拆後的Lumentum至今仍是全球前三大光通訊元件廠,也因是蘋果最大3D感測元件供應商,持續在產業界中發光發熱。

而被併購的SDL則是在1983年以400萬美元創立,17年後增加了10000倍以上的價值,成為矽谷的創業傳奇之一,SDL創業傳奇的幕後推手之一就是華星光通創辦人龔行憲(SDL有三位共同創辦人),因SDL的傳奇天價併購案,他在矽谷圈被稱為華裔光纖教父

龔行憲在柏克萊取得電機博士學位後,1974年加入惠普的光電部門研究LED,1983年與夥伴創立SDL開發高功率雷射,於1996年離開SDL,並在1997年創辦了華星光通的前身Luxnet生產高功率藍光LED,2001年Luxnet在台灣設立台灣子公司華星光通,2003年Luxnet轉型生產光纖主動零組件將全數股份及業務轉至台灣華星光通,並將總部從矽谷搬到台灣。

本篇重點:

- 公司簡介-光纖主動元件的中游廠商

- 憑收光元件打敗三菱電機 奪下中國市場

- 中國十二五計畫結束後 面臨困境

- 美系資料中心訂單大幅提升 有助華星光谷底翻身

- 持續向高階產品衝擊 搭上5G與資料中心兩大題材

公司簡介-光纖主動元件的中游廠商

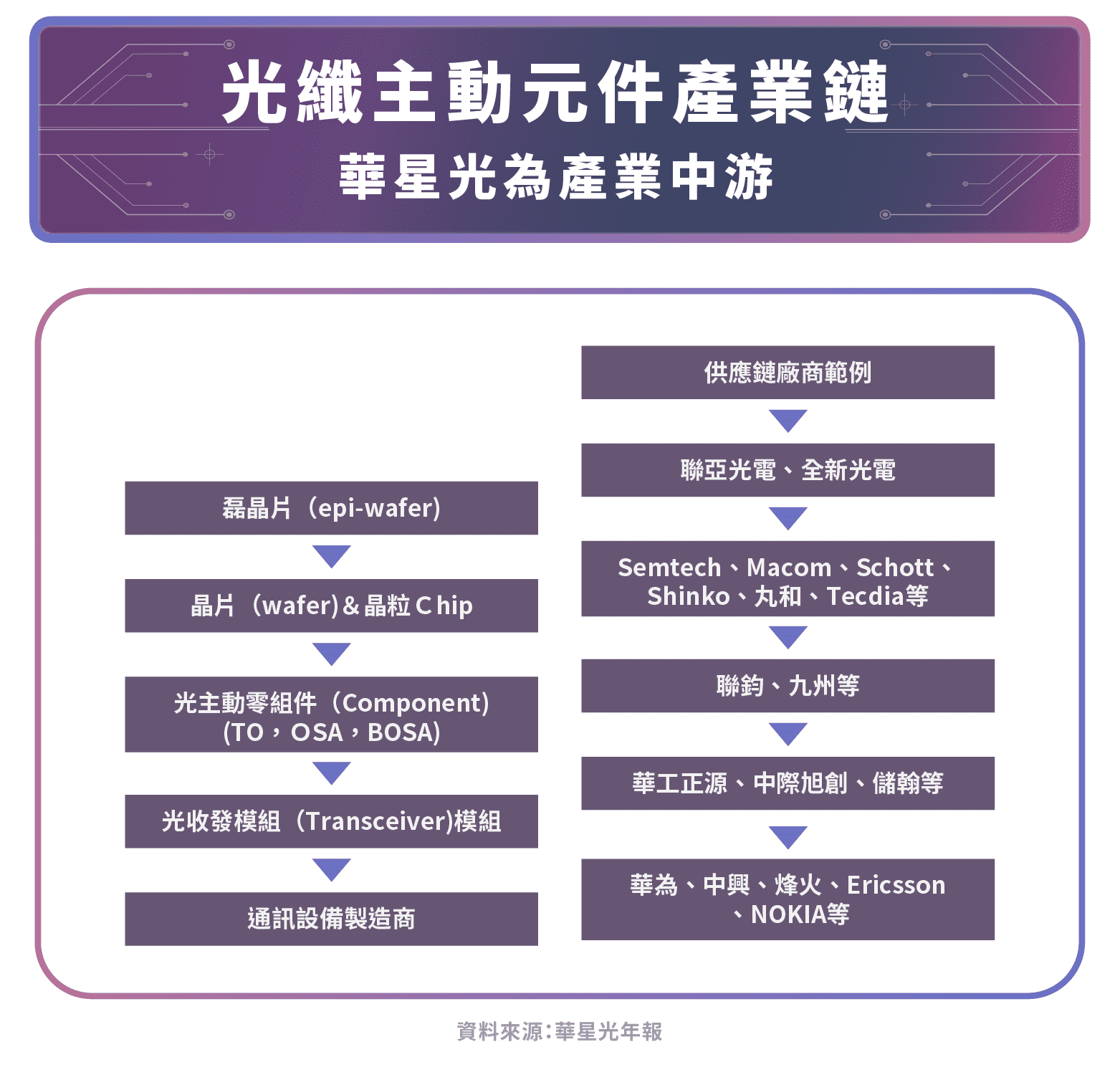

華星光通成立於2001年11月15日,前身Luxnet生產高功率藍光LED,公司草創的六人團隊主要來自惠普的光電部門,因早期美商以垂直整合的生產方式為主,草創團隊具備LED與半導體雷射從磊晶、晶粒到封裝等廣泛一條龍技術。

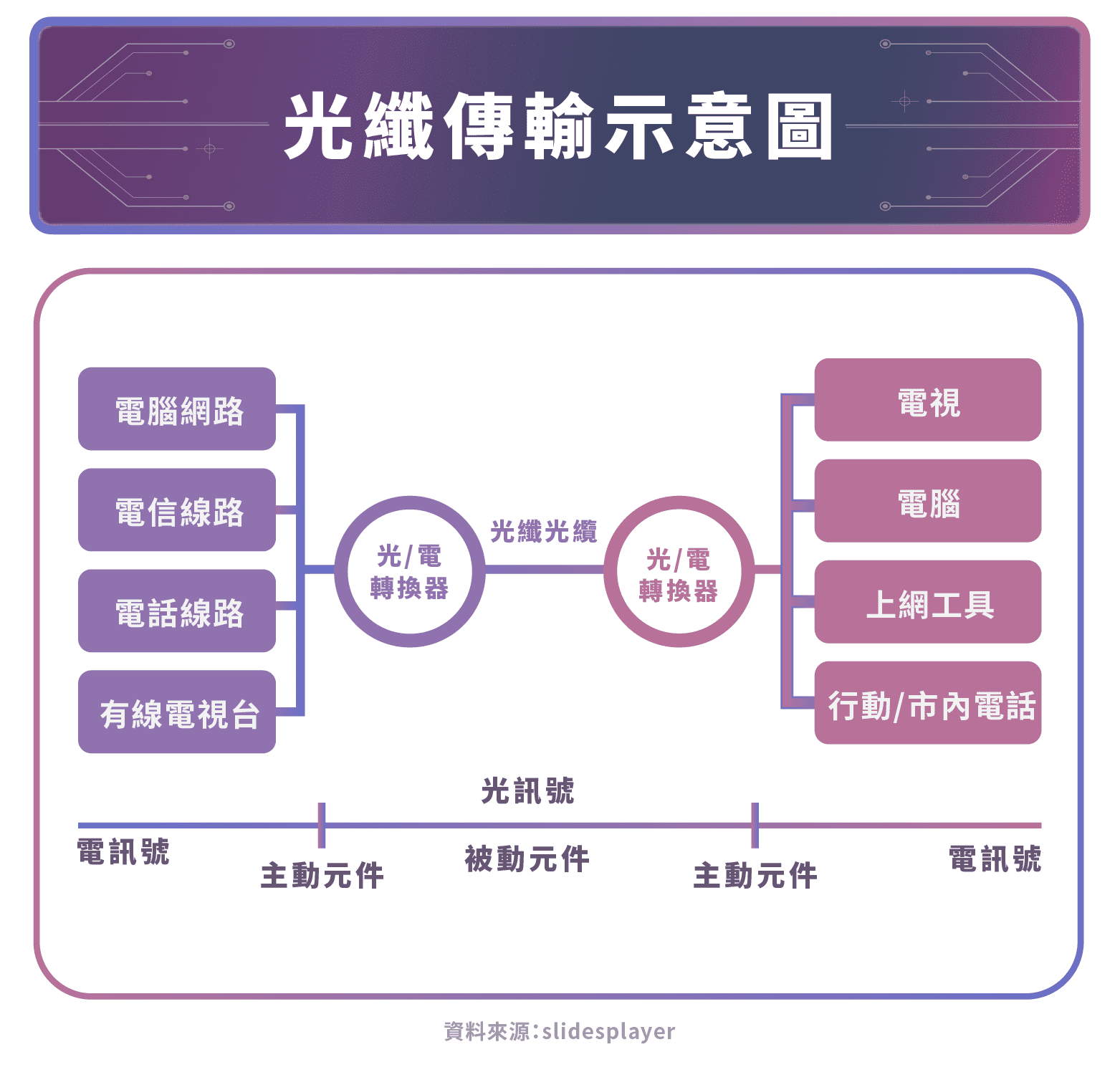

光纖的傳輸透過雷射光的閃爍亮暗分別代表0與1,但3C產品中的半導體或IC晶片無法辨識光訊號,因此透過光纖網路傳輸時,必須有轉換光電訊號的元件,一般將光電訊號轉換有關的元件稱為光纖主動元件,而光纖被動元件則執掌光訊號的傳輸與調變。

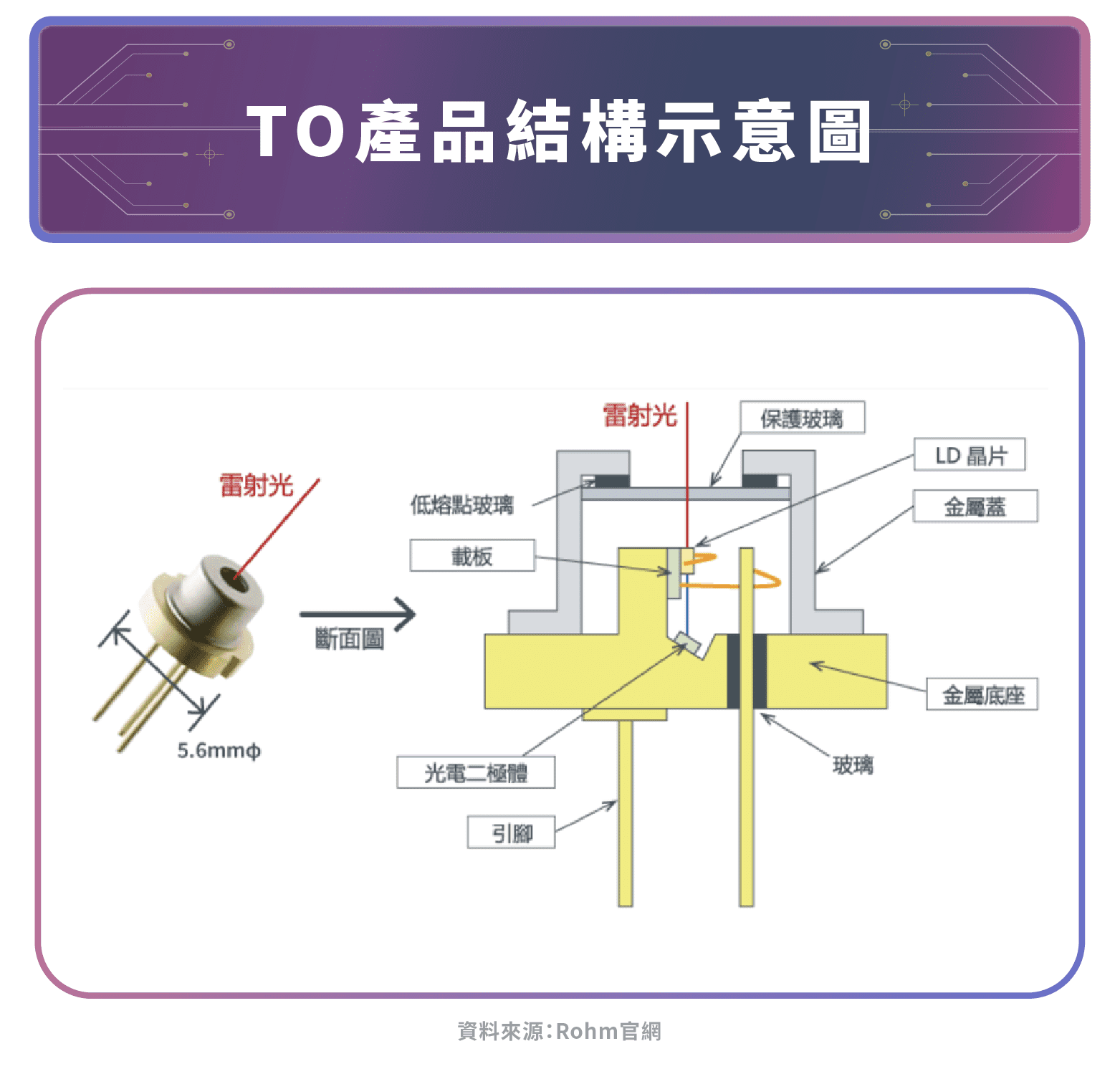

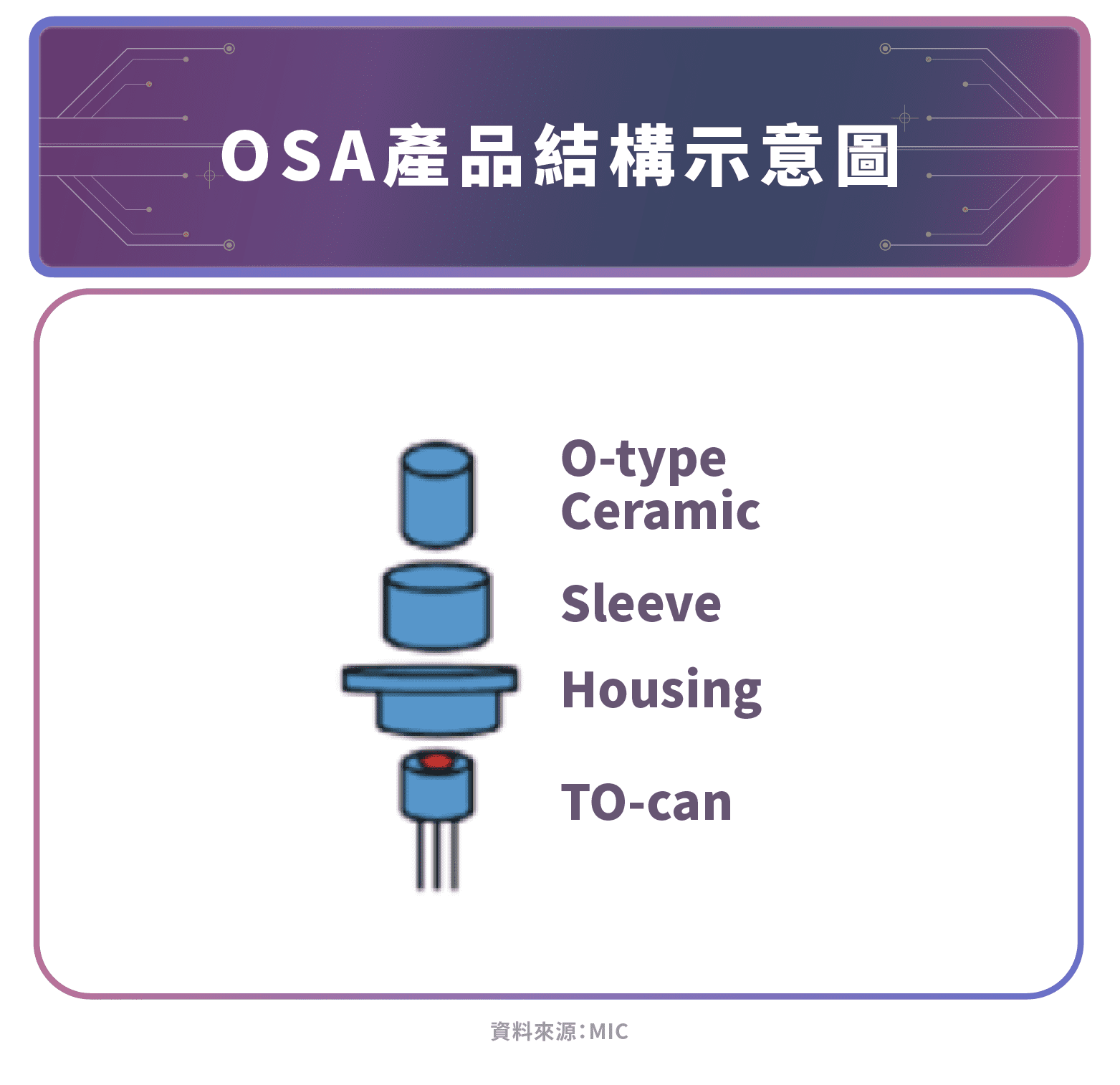

華星光通目前供應的產品主要以TO與OSA產品為主皆為主動元件的範疇,TO(Transistor Outline)產品是半導體雷射模組,由LD(Laser Diode)、玻璃、金屬座等材料封裝而成,可稱為TO-CAN封裝;OSA(Optical Sub-Assembly)產品是光學次模組,由TO-CAN產品、陶瓷套管等材料封裝而成,可稱為OSA封裝,如在加上ESA(電子次模組)即構成光收發模組,可完成光電訊號的轉換。

其中OSA還可再細分為TOSA、ROSA、BOSA等,分別代表發光、收光、雙向光學次模組。

華星光其他的產品還包括雷射二極體(發出雷射光用)與檢光二極體(接收光訊號用)晶粒、光學引擎(將多個光收發等元件集成在一個模組中)、主動光纖線纜與光收發模組代工服務等。

就產業鏈地位來看,華星光屬於光纖主動元件產業的中游廠商,主要提供光纖收發模組的零組件,上游是磊晶廠與晶粒廠等,下游則是光收發模組廠與通訊設備商等,主要的台廠競爭對手包括光環、聯鈞、前源、前鼎、F-眾達等,部分產品有競爭關係的則有創威、光聖等。

相較於其他同業因其創業團隊來自早期的惠普光電部門,技術較為全面廣泛,因此公司有部分營收來自產業中偏上游的晶粒(在磊晶片上進行所需製程後切割成單一二極體晶粒或稱Die,根據不同製程或材料,晶粒會有不同的功能),也有部分營收來自產業偏下游的光收發模組。

2019年華星光的營收比重分別為:光通訊主動元件及模組佔85%、晶粒佔7%、其他佔8%。根據 2017 年 Ovum 巿調報告全球光通訊元件的產值約為98億美元,2019年華星光的市佔率推估約佔0.4%,而在2015年歷史營收高點推估在1.7%左右。

憑收光元件打敗三菱電機 奪下中國市場

原本在中國光纖元件的領導廠商是日商三菱電機,三菱電機的優勢是擁有優異的發光元件技術,但不具備收光元件的技術。華星光則除了擁有發光元件技術外,也擁有收光元件技術,在發光元件的技術深度或許不如三菱電機,但技術廣度更為全面。

華星光通在2007年進入中國市場,當時中國大陸正準備大量鋪設光纖,價格是當時中國大陸採購光纖設備與元件的重要考量指標,三菱電機在收光元件需要外購的情況下,中低階產品成本(發光+收光元件)相對華星光通來的高,到了2009年華星光拿下中國大陸約6成EPON(1.25G為主)的TO產品(光纖傳輸中用於發光的元件),同時也成為出貨全球第二大的光纖收光器元件廠商,此地位一直維持到2015~2016年間。

中國十二五計畫結束後面臨困境

2010年中國出台十二五計畫,明確將光纖寬頻網路列為重點戰略投資項目,要求城市新建區域以光纖入戶方式部屬網路的比率要達到60%,甚至部分一線城市如北京等更是達到100%。

中國政策大力支持光纖網路,當然也帶動華星光營收爆發式的成長,2009華星光的營收僅有6.2億元,到了2015年營收暴增到41.8億元,短短6年間成長幅度將近600%。

十二五計畫在2015年結束後,中國大陸在光纖入戶的投資力道趨緩,同時中國大陸也扶植了大量的本地供應商與華星光通大打價格戰,雖然華星光通擁有的技術層面廣,但在高階產品發展上不如歐美同業的劣勢卻在2015年後顯露出來。

2019年華星光通營收僅有11.9億元,相較於2015年的高峰,短短四年時間,營收竟然重摔7成。

美系資料中心訂單大幅提升 有助華星光谷底翻身

其實華星光很早就與美國包括思科、谷歌、微軟等資料中心或網通設備大廠有合作關係,不過佔公司營收比重一直不高,顯示2015年前公司主要是將資源投放在中國大陸市場,看好當時中國大陸光纖入戶的需求。

不過隨著紅色供應鏈的崛起,中低階產品被殺成紅海,華星光通只能向中高階市場邁進,2015年首度開發出100G傳輸速度的產品主攻資料中心客戶,近幾年逐漸展現成效,2015年來自美洲的營收僅有3.9億元,靠著優於紅色供應鏈的客製化能力與優於美日大廠的成本優勢在2019年達到7.05億元,成長幅度高達8成,和公司這段時間整體營收衰退7成形成明顯對比,有助於華星光從谷底翻身。

持續向高階產品衝擊 搭上5G與資料中心兩大題材

華星光通目前主要的營收來自於25G與100G的產品,佔比分別為4:6,25G的產品主要供應亞洲4G與5G電信設備廠商,100G產品則以美系的資料中心廠商為主。

除了比較早布局的100G資料中心產品,近兩三年公司開發特別多25G的產品,積極向5G的光纖元件市場衝擊,另外,今年也和美系資料中心大廠合作開發更高階的400G產品,未來是否能持續開花結果,值得留意。

參考資料:

- 那雙看不見的手:龔行憲、龔行健兄弟的奮鬥歷程

- 鉅亨網

- 今周刊

- MIC

- Moneydj

- 華星光年報

【延伸閱讀】