(加拿大 TSE:FFH;美國 OTCMKTS:FRFHF ) ,號稱加拿大的波克夏(Berkshire Hathaway, BRK.A-US)·海瑟威 (Berkshire Hathaway) ,是一家金融控股 (保險集團) 公司。這家公司在 2009 年底的時候從 NYSE 自願退市到美國場外交易市場,目的是為了節約成本。

公司總部在多倫多,同時在美國和加拿大上市。不管怎麼樣,這是一家值得信賴,歷史悠久,有著出色業績的公司。

目前,這家公司估值便宜,每股股價淨值比不到 1.25 倍,未來有較大上漲空間。

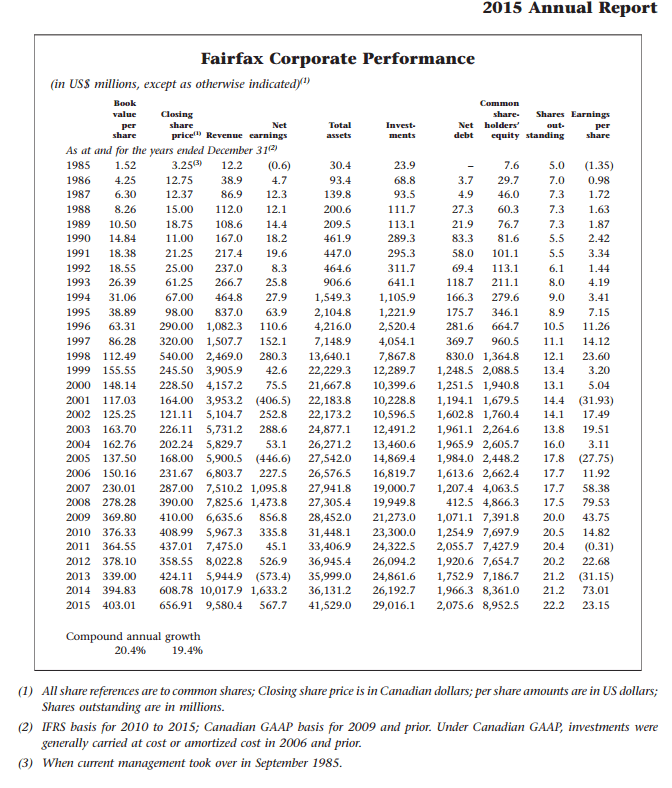

Fairfax 成立於 1985 年,自成立以來,一直由現任主席兼執行長是 Prem Watsa 管理。過去 30 年,這家公司取得了非常好的業績,雖然和早期巴菲特 (Warren Buffett) 比起來還是差一些,但是也比 90% 以上的公司出色了。這個 Watsa 也被廣泛的稱為加拿大的巴菲特。

雖然我個人一直對那些被稱為下一個彼得·林區 (Peter Lynch) ,下一個 Google、微軟(Microsoft, MSFT-US) (Microsoft,MSFT) 、 Facebook 等公司抱有警惕心理,因為多數下場都不大。就像下一個 Facebook,下一個 Netflix。

作為一個價值投資者,我們來看看這家公司過去 30 年的業績。

從 1985 年到 2015 年,公司的 BPS 複合成長率為 20.4%,公司股價的年回報率是 19.4%。

Fairfax 的業務分為兩個部分:保險和投資管理。這也和早期的波克夏比較像,透過保險業務獲取低成本的長期資金進行投資獲取高回報。透過好的投資回報的資金進行公司的擴張。

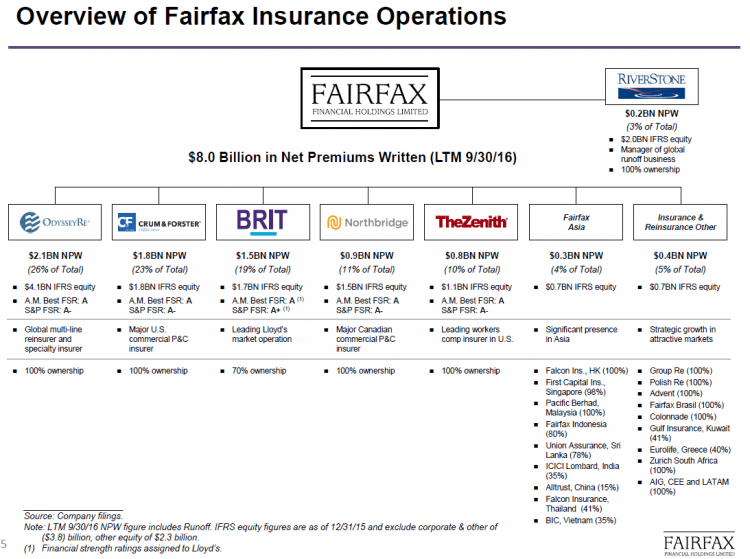

Fairfax 的保險業務包括分散經營的各個全資子公司。許多這些子公司都是獨立核算的,包括 Northbridge、Odyssey Re、Crum&Forster、Zenith National 和 Brit Insurance 等,以及目前剛剛花 49 億美元收購的 Allied World。

(Fairfax 的保險業務結構)

(Fairfax 的保險業務結構)

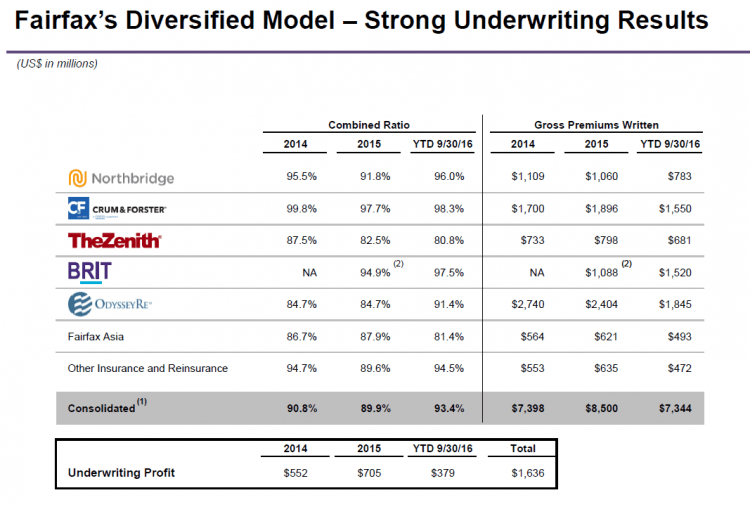

Fairfax 不僅僅透過保險業務獲得了大量的浮存金,同時它的保險公司門的業務也做得非常出色。按 Watsa 自己說的,公司的長期目標是以免費的成本來增加公司的浮存金,而在過去十年,Fairfax 也做到了。公司保險業務的 Combine Ratio 綜合理賠率低於100%。這是一個非常了不起的成就。想想如果自己可以免費的借入一大筆資金進行投資,而且這筆資金很多很多年都不需要歸還,是不是做夢都會笑醒?

看看公司 2016 年保險業績。公司 2016 年的 combine ratio 只有 92.5%,也就是說,從保險業務那收來的 100 塊錢,最後還給保險人加上運營成本只需要 92.5 元,剩下的 7 塊 5 毛錢就是公司的利潤了。保險公司運作得好真是賺錢呀!而且保險資金很多都是長期資金。

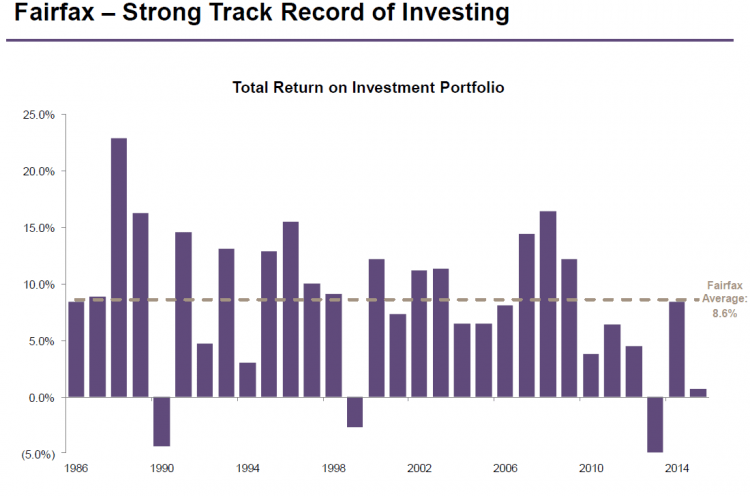

Fairfax 過去 30 年,浮存金對公司的發展貢獻非常大,透過下圖我們也可以看到公司浮存金的成長程度。

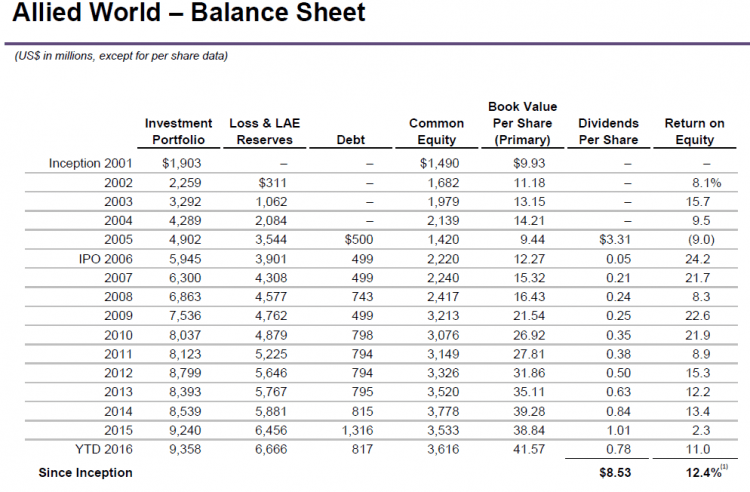

Fairfax 在 12 月同意以 49 億美元現金和股票購買 Allied World Assurance。這是 Watsa 成立公司以來的最大的併購。

Fairfax 將支付每股 54 美元,這比 Allied 12 月 16 日的收盤價高出 18%。每股 AWH 投資者將收到大約 10 美元的現金,以及 44 美元的 Fairfax 的股票。多倫多的 Fairfax 可以選擇將現金部分增加高達每股 30 美元,據最新報告,OMERS 同意提供 10 億美元資金以支持 FFH 進行收購,以後 Fairfax 再在合適的時間回購股份,避免過多的股權稀釋。

Watsa 說,這筆交易沒有考慮到將來要削減成本,而位於瑞士的 AWH 將繼續由 CEO Scott Carmilani 領導。

AWH 是一家不錯的保險公司。公司過去幾年的業績也很好。Fairfax 的收購價格談不上便宜,只能說合理。Watsa 更多的是看中其很好的保險業務以及其擁有大量的浮存金可以在將來帶來更多的投資回報。

Fairfax 的保險業務做得很出色,我們再來看看它的投資運作。在 30 年的長週期內,Fairfax 的投資業績是非常好的,這個從它的 BPS 的成長就可以看出來。不過,在金融危機之後的這幾年,Fairfax 的投資變現平平。

2011 年至 2015 年,5 年,其股票投資的回報為慘淡的虧損 4.9%。同期,標普 500 指數 (S&P 500) 的回報是 12.6%,對於一個投資大師來說,實在是太差了。

主要原因是這位老兄從金融危機到現在,一直是看空的,並且一直是接近 100% 對衝他的股票倉位的。不過,這段時間他的投資也不給力,按道理,購買了股票同時利用賣空指數進行對沖,你總應該有信心你的選股會打敗指數吧?不然,你挑選個股幹嘛呀,直接購買指數了。

可是,我們看到 FFH 的股票投資和對沖合在一起是淨虧損的,這說明選的股票這段時間表現比指數還差。

大師也會出錯。Watsa 的投資能力整體我覺得還是不容置疑的,過去 5 年,他的債券投資的回報達到 7.2%,遠遠超過比較基準的 4%,考慮到過去幾年美國的利率如此之低,這的確是非常好的回報。而過去 15 年,債券投資年回報率達到 10.2%,竟然超過他的股票投資回報的 9.8%。我都懷疑這個債券投資回報超過債王了。

過去幾年對 Watsa 來說,在投資上也許是他想忘掉的幾年。不過,過去 30 年,他的投資組合,債券加股票的平均回報達到 8.6%,也是很出色的成績。

Watsa 不僅僅投資股票債券,還喜歡玩萬惡的衍生產品。我個人沒有覺得衍生產品不好,只是被市場以及很多 CEO 玩壞了而已。衍生品可以是很高效的避險工具,但是更多時候,被國際大行搞成欺騙投資者的騙錢工具,以及不少投資者當成投機的工具造成巨額的虧損,其名聲也越來越壞。

一些 CEO 利用期權攫取公司股權,以及國際大型的行為讓衍生品成為幫兇。衍生品對社會的貢獻也許是負值。個人覺得那些把衍生品設計的太複雜更多可能是背後有其他目的:也許根本就沒想讓你搞明白。

巴菲特曾經在金融危機之前好幾年就不斷地痛批衍生品。當然他收購的 General RE 附帶過來的衍生品交易公司就害他虧了好幾億,他花了很大力氣去清理掉這塊業務,因為根本就找不到買家。

誇張的是,有一筆業務的合約期限達到 100 年,收益和很多因素掛鉤,這種產品估計也是有其他特殊目的。巴菲特還曾諷刺很多衍生品上下家都在進入合約後就給自己的業務記上利潤了,雙方用不同的模型來定價,真是雙贏的遊戲?反正真正結果出來要很多年。衍生就聊到這。

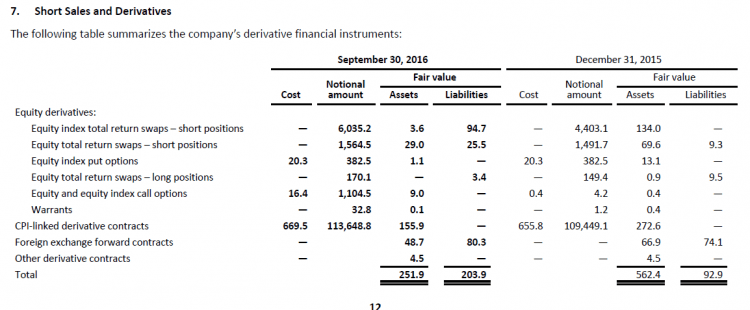

有意思的是,Watsa 還有一個 CPI-linked derivative contracts。這是一個龐然大物,合約名義金額達到 1103 億美元。這個合約的成本大約 670M,而目前的估值只有大約 83M,虧損厲害。

這東西是什麼呢?這是 Watsa 的對總體 CPI 指數的賭博投資/投機。簡單地說,他認為美國歐洲未來有可能進入通縮時代,CPI 指數很可能下跌,而這個合約是和 CPI 掛鉤的,如果未來 CPI 真的下跌幅度較大,這筆投資在到期時將給他帶來巨額回報,如果未來 CPI 指數下跌 10%,那麼他的這個合約將給他帶來接近 100 億的回報,但是如果 CPI 指數不下跌,那他的投資就一根毛也不剩了。

我個人不看好 CPI 會下跌,畢竟央行們都忙著印錢,我覺得未來通脹的可能性更大一些。不過呢,總體不好說,而且,日本的確是發生通縮,Watsa 的投資主要也是基於他對日本通縮的研究,覺得美國歐洲也有可能發生。

這部分投資,我們這裡就不說,不然又要說半天,簡單地說,可以看做他買了六合彩,虧了幾個億就沒了,萬一他贏了呢,就賺發了?我不覺得這次他會贏。

CPI-linked derivative contracts 不是他第一次賭博,在 2008 年金融危機前,他也賭了美國房產泡沫和美股下跌,而他的確贏了。這個世界有很多經濟學家的現在都號稱他們預測了美國金融危機的發生,90% 都是騙人的。誰知道他們當時寫了幾十幾百篇文章,說了多少話呀?

幾年後拿那幾篇比較正確的出來說嘴。但是,Watsa 的確做到了。人家可是真金白銀證明了的。在 2008 年,當很多人虧得褲子都沒有的時候,他在那裡沒良心的數錢呢!他的股票對沖倉位和信用互換幫他賺了 34 億美元,之前 2007 年也賺了 13 億美元。典型的政治不正確,大發國難財!

但是這些投資在 2003 年到 2006 年累計虧損了 5 億多。Equity hedges 讓他在股市大跌賺錢了,CDS 讓他在次貸危機中賺錢了。他用幾十億證明了他預測了金融危機。禍兮福所倚,福兮禍所伏。

2008 年金融危機讓他賺大錢,但是最近這幾年他一直看空卻讓他的股票投資回報很爛。不過,人家畢竟有 30 年的投資記錄,犯些錯誤,不影響長期的地位。

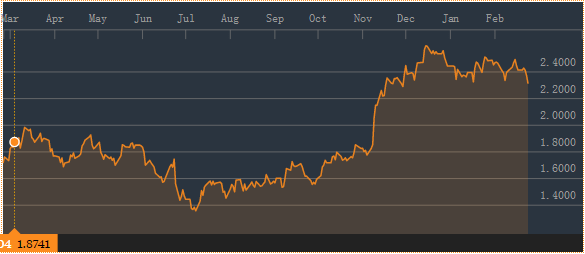

三季度賣了 90% 以上的美國國債!在 2016 年 3 季度末之後,於 2016 年 11 月 3 日,公司已經出售其長期美國國債的約 90%。行動真快,那可是接近 100 億的美國國債。投資決策下的真快,人品爆好?從 11 月 2 號到 1 月 13 號,美國國債的利率大約上漲了 60 個 BPS,按 10 倍久期,這個決策大約為公司賺了 6 億美元 (少虧等於賺) 。

股票對沖倉位清空了!在 11 月 Watsa 突然看多美國股市了?賣空指數的倉位從 113% 下調到了只有 50%,後來 12 月的時候又清光了,這也讓公司在 2016 年虧了十幾億。據他一個簡單的解釋是,認為川普上台美國會加大基礎建設投資、減稅等,美國經濟看好,美國股市前景看好。

這個理由我個人覺得不大充分,幾年前你就看空股市,現在股市漲了 70-80%,然後因為美國換了個總統你就覺得股市好了,這有點像散戶的投資思維。也許他覺得川普將來減稅的力度會很大?不知道他怎麼考慮的,在今年的年會上看他會怎麼解釋。不過,總體,我覺得風水輪流轉,Watsa 個人能力應該還是沒有問題。

美國 10 年期國債收益率變化。

FFH 股票未來展望:5 年後,股價或許達到 1000 美元?

說了這麼多,我們來看看這家公司合理估值應該是多少呢?目前,其美股價格不到 460,而其美股淨資產有 373,股價淨值比只有 1.25 不到。同時,由於會計合併報表的原因,Fairfax 有大約 1003M 的投資盈餘不在每股淨資產內,含著一塊盈餘,BPS 大約 410。

這是一家過去 30 年 BPS 成長 20% 的公司,而目前的股價比 BPS 沒有高多少。我覺得是很划算的機會!

Watsa 給公司定的目標是每年 BPS 成長達到 15%,考慮到過去 30 年他做到了,我覺得這個目標還是可信的,雖然過去 5 年他遠遠沒有做到。換個角度考慮,在 2015 年底,每股的浮存金大約為 769 美元,加上每股 BPS 大約 370 美元,同時每股大約 134 美元淨債務,這樣大約有每股約 1270 美元的投資。

如果我們的投資大師利用這筆投資資金能夠做到每年 5% 的回報,大約每股收益為 65。在考慮到保險過去幾年的 combine ratio 都低於 100。那麼,BPS 每年成長 15% 是可靠的。我覺得 5% 對他應該不是太難,畢竟,過去 30 年,他的平均回報是 8.6%,遠超 5%。

那麼,如果 BPS 每年可以成長 15%,你願意給他多高的股價淨值比呢?或者說,如果我們持有股票 5 年,Fairfax 會值多少錢呢?5 年後 BPS 大約會成長 100%,如果股價淨值比能夠達到 1.4 到 1.5 的話,那麼這股票 5 年後股價大約會達到 1000 美元。

萬一他的投資回報能夠達到 8%,而 BPS 每年可以成長 20%,那 5 年後的 BPS 就大約有 1000 美元了。那就是意外驚喜了!

《雪球》授權轉載

【延伸閱讀】